Навигация

Описание выходных документов

5772

знака

3

таблицы

4

изображения

3. Описание выходных документов.

Описание свойств реквизитов документа «Расчет налога на воду за 2004 год по ООО «Горняк» »

| Наименование реквизита | Идентификатор | Разрядность |

| Наименование | Н | С(18) |

| Ставка налога | С | N(1,3) |

| Расход воды за 1 квартал | Р1 | N(3,0) |

| Расход воды за 2 квартал | Р2 | N(3,0) |

| Расход воды за 3 квартал | Р3 | N(3,0) |

| Расход воды за 4 квартал | Р4 | N(3,0) |

| Расход воды за год | РГ | N(4,0) |

| Налог на воду за 1 квартал | Н1 | N(3,2) |

| Налог на воду за 2 квартал | Н2 | N(3,2) |

| Налог на воду за 3 квартал | Н3 | N(3,2) |

| Налог на воду за 4 квартал | Н4 | N(3,2) |

| Налог на воду за год | НГ | N(4,2) |

| Итого | И | N(4,2) |

Контроль:

Ø Проверка попадания реквизита «Расход воды за i-тый квартал» в диапазон 75<Рi<325, где i – номер квартала

Ø Проверка попадания реквизита «Ставка налога» в диапазон 0<С<1

Ø Проверка соотношений значений реквизитов

где i - номер квартала, j - номер наименования.

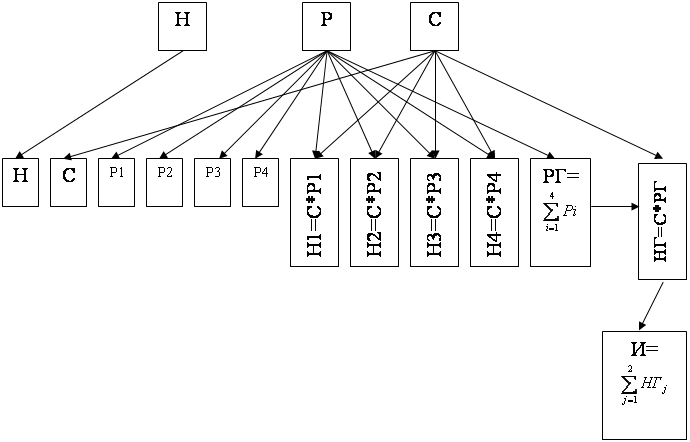

4. Алгоритм решения задачи.

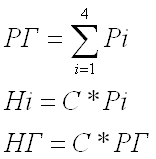

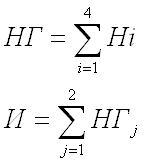

При составлении выходного документа применяются следующие формулы:

где i - номер квартала, j - номер наименования.

Блок-схема:

5. Условно постоянная информация.

В данной задаче условно-постоянная информация не используется.

Заключение.

В заключении хочется отметить, что автоматизация рассмотренной экономической задачи позволяет улучшить оперативность работы и производительность труда бухгалтерских работников, повысить достоверность данных по учету налогов и эффективность контроля над соблюдением налогового законодательства.

Таким образом, могут быть достигнуты следующие цели:

Ø улучшение качества и оперативности бухгалтерского учета;

Ø получение данных о сумме выплаченных налогов;

Ø проведение анализа динамики выплаты сумм налогов и возможность прогноза этой динамики;

Ø информирование администраций различных уровней о выплате налогов и соблюдении налогового законодательства;

Ø сокращение объема бумажного документооборота.

Похожие работы

... операций в области сбыта и учета реализованной продукции применительно к заводу «Пластмасс». • Содержательная постановка и реализация проекта «Учет готовой продукции на предприятии и ее реализации». • Расчет экономической эффективности по разработанным методическим положениям. 1 Место и роль объекта исследования экономической системы Федеральное Государственное Унитарное предприятие ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... ремонт и часть прибыли. Финансовые результаты от сдачи в аренду имущества арендодатель отражает в составе прибыли или доходов будущих периодов, а начисление амортизационных сумм по сданным в аренду основным средствам относит на уменьшение прибыли: ДЕБЕТ 91 «Прочие доходы и расходы» КРЕДИТ 02 «Амортизация основных средств», субсчет «Амортизация собственных основных средств». Начисление арендной ...

... строго определенное назначение и обычно формируют внебюджетные целевые фонды, аккумулируемые или не аккумулируемые в бюджете.[9] налог бюджет государственный 1.3 Понятие и виды налоговой политики Налоговая политика отражает тип, степень и цель государственного вмешательства (регулирования) в экономику и изменяется в зависимости от ситуации в ней. Она представляет собой систему мероприятий ...

0 комментариев