Основные принципы управления оборотными активами

Производственно-экономическая характеристика МП «Тотемский хлебокомбинат»

Оценка финансового состояния МП «Тотемский хлебокомбинат»

Управление оборотными активами

Анализ эффективности использования оборотных активов

Величина экономии (привлечения) оборотного капитала составила

Анализ величины и достаточности собственных оборотных средств, чистого оборотного капитала и финансово-эксплуатационных потребностей

Расчет операционного и финансового цикла МП «Тотемский хлебокомбинат»

Определение принципиальных подходов к формированию оборотных активов МП «Тотемский хлебокомбинат»

Навигация

Определение принципиальных подходов к формированию оборотных активов МП «Тотемский хлебокомбинат»

Управление текущими активами МП "Тотемский хлебокомбинат"

102736

знаков

23

таблицы

5

изображений

3.7 Определение принципиальных подходов к формированию оборотных активов МП «Тотемский хлебокомбинат»

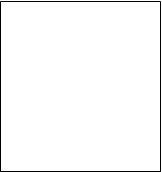

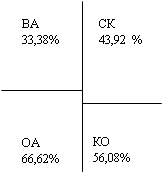

Из анализа структуры оборотных активов предприятия и источников их формирования (рис. 2, 3, 4) можно определить тип политики формирования оборотных активов.

ООВ

|

| ||||

О

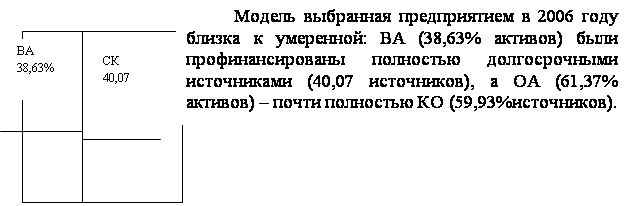

Рис. 1. Структура активов и пассивов МП «Тотемский хлебокомбинат» в 2006 г. году

| |||

| |||

Рис. 2. Структура активов и пассивов МП «Тотемский хлебокомбинат» в 2007 г.

| ||||

| ||||

Структура активов и пассивов МП «Тотемский хлебокомбинат» в 2008 г.

4. Обоснованные предложения по ускорению оборачиваемости оборотных активов МП «Тотемский хлебокомбинат»

Одна из важнейших составляющих финансового планирования – расчет потребности в оборотных средствах. Ошибки в расчетах этого показателя приводят к финансовым потерям. Недостаток оборотных средств вызывает перебои в обеспечении материальными ресурсами, их излишек приводит к замедлению их оборачиваемости, образованию сверхнормативных запасов материальных ценностей и связанных с этим дополнительных затрат предприятия. Оптимальная обеспеченность предприятия оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности его работы. Поэтому состав и размер потребности предприятия в оборотных средствах определяется не только потребностями производства, но и потребностями обращения.

Потребность предприятия в оборотных средствах зависит от множества факторов:

o объемов производства и реализации;

o длительности производственного цикла;

o структуры капитала предприятия;

o учетной политики предприятия и системы расчетов;

o условий и практики кредитования хозяйственной деятельности предприятия;

o уровня материально–технического снабжения;

o темпов роста объемов производства и реализации продукции предприятия;

o искусства менеджеров и бухгалтеров и других факторов.

Можно рассчитать, как изменится скорость оборачиваемости оборотных активах, определяемая, как отношение выручки от реализации продукции к среднегодовой стоимости оборотных активов, если выручка от реализации продукции увеличится в 1,5 раза, а величина оборотных активов останется на прежнем уровне: Коэффициент оборачиваемости оборотных активов в 2008 году: 113720/17440,5=6,52.

Коэффициент оборачиваемости оборотных активов в 2009 году: 170580/17044,5=9,78.

Следовательно и период оборота оборачиваемости оборотных активов сократится в 1,5 раза, что приведет к высвобождению оборотных средств, их дополнительному притоку.

Величина экономии оборотного капитала составит: (170580/360)*(36,8–55,2) =-8173,8 тыс. руб.

Дополнительное высвобождение денежных средств из оборота за год будет: -8173,8*9,78=-85220,9 тыс. руб.

Также повлиять на скорость оборачиваемости оборотных активов можно через изменение продолжительности финансового и операционного циклов.

Допустим, что на предприятии изменился срок погашения дебиторской задолженности на 10 дней. Этого можно добиться за счет предоставления покупателям льготных условий при досрочной оплате. Второй путь сокращения счетов дебиторов – ужесточение кредитной политики, оценки ненужных фондов, которые могли бы быть использованы для других целей. Рассчитаем, как это отразится на средней величине остатка оборотных средств: (113720/360)*(18,76–10)= 2767 тыс. руб.

Сокращение срока расчетов покупателей на 10 дней позволит организации использовать в обороте дополнительные 22563–2767=19796 тыс. руб.

Снизить продолжительность операционного и финансового циклов можно через увеличение срока погашения кредиторской задолженности. Это возможно с теми поставщиками, с которыми уже установились прочные деловые связи и которые заинтересованы в сбыте товара, товар при этом, как правило поставляется большими партиями. Допустим, срок погашения кредиторской задолженности увеличили на 10 дней. В этом случае величина средних остатков в расчетах составит (113720/360)*(22,8+10)=10361 тыс. руб., дополнительно будут высвобождены из оборота 12202 тыс. руб.

Известно несколько способов экономии оборотного капитала. Один из путей – совершенствование управления запасами. Он включает: планирование необходимых закупок, использование современных складов, нормирование запасов. Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной жизнедеятельности предприятия. Нормирование оборотных средств является предметом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Посредством нормирования финансовые службы предприятия определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме.

На МП «Тотемский хлебокомбинат» не осуществляется нормирование оборотных средств. Поэтому одним из путей улучшения управления оборотными активами на данном предприятии является совершенствование управления запасами, а именно внедрение системы нормирования как запасов, так и оборотных активов в целом.

Правильное соотношение собственных, заемных и привлеченных источников образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

Целесообразность привлечения того или иного финансового источника необходимо определять путем сравнения показателей рентабельности вложений данного вида и стоимости (цены) этого источника капитала. Особенно актуальна эта проблема для заемных средств.

В МП «Тотемский хлебокомбинат» в финансовой работе важно ввести оперативное регулирование источников формирования оборотных средств, в частности источников покрытия нормативов, и проводить анализ обеспечения сохранности собственных оборотных средств, своевременно принимать меры для восполнения возникающего недостатка оборотных средств. Для этого важно ввести в штат сотрудников специалиста занимающегося конкретно данными вопросами.

Особое внимание следует уделить контролю прибыли. Для этого необходимо производить расчет прибыли планируемой, что поможет избежать многих негативных последствий деятельности МП «Тотемский хлебокомбинат».

Необходимо улучшить расчетно-платежную дисциплину и уделить особое внимание соблюдению дебиторам сроков оплаты продукции и расчетных документов для предотвращения дальнейшего роста дебиторской задолженности.

Выводы

Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс. Оборотный капитал – это денежные средства, авансирование в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно увеличивается возможность роста новой стоимости, то есть прибыли.

Источники формирования оборотного капитала в значительной степени определяют эффективность его использования. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином субъекте, является важной задачей управляющей системы. В процессе управления формированием оборотного капитала должны быть обеспечены права предприятий и организаций в сочетании с повышением их ответственности за эффективное и рациональное использование средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней – цикл производства, тем более рационально они используются.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств.

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости.

Для более эффективной организации оборотных средств необходимо придерживаться принципов.

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций.

Важнейшим принципом организации оборотных средств является использование их по строго целевому назначению. Нарушение этого принципа может привести к кризису платежно-расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье, рабочим и служащим – по заработной плате, бюджету – по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости.

Также можно усовершенствовать систему управления материально-техническими ресурсами через:

• планирование необходимых закупок;

• введение жестких производственных систем;

• использование современных складов;

• совершенствование прогнозирования спроса;

• повышение оперативности доставки продукции.

МП «Тотемский хлебокомбинат» является одним из крупнейших предприятий тотемского района и средним в пределах Вологодской области.

Также положительным для деятельности предприятия оказалось бы уменьшение расходов финансовых ресурсов за счет сокращения счетов дебиторов путем ужесточения кредитной политики, оценки ненужных фондов, которые могли бы быть использованы для других целей.

Вообще, организация оборотных средств является одним из важнейших участков финансовой работы. От того, куда вложены оборотные средства, за счет каких источников осуществляется их формирование, во многом зависят финансовое положение предприятия и его платежеспособность.

Как и в деятельности многих других организаций в МП «Тотемский хлебокомбинат» имеет место иммобилизация. Для недопущения иммобилизации оборотных средств необходимо своевременно и правильно производить расчеты между основной деятельностью и сферой капитальных вложений. При использовании собственных оборотных средств на нужды капитальных вложений важно своевременно предъявлять счета основной деятельности для возмещения этих затрат за счет соответствующих источников финансирования капитальных вложений, оформлять в банке встречный зачет затрат основной деятельности на капитальные вложения и платежей на счета финансирования капитальных вложений.

Важное значение имеет сокращение времени обращения, которое включает время реализации продукции и время заготовления необходимых для производства материалов (снабжения). Время реализации может быть сокращено за счет ускорения работ, связанных с приведением продукции в пригодный для реализации вид, улучшения обеспечения транспортом для ее вывозки, сокращения простоя транспорта, ускорение расчетных операций.

Основными путями сокращения времени заготовления необходимых для производства материалов являются улучшение планирования материально-технического снабжения, правильный выбор поставщиков, укрепление платежной дисциплины, строгое соблюдение договорных условий. Неудовлетворительное состояние снабжения и сбыта приводит к отвлечению крупных сумм оборотных средств из производства в обращение и к замедлению оборачиваемости средств. Поэтому на МП «Тотемский хлебокомбинат» установлен строгий контроль за снабженческими и сбытовыми операциями, выполнением поставщиками и покупателями договорных условий и действующих правил поставок.

Важно не допускать перечисления крупных авансов поставщикам, приобретения материалов по завышенным ценам, необходимо сокращать непроизводительные расходы, дебиторскую задолженность. Для этого следует своевременно оформлять платежными требованиями расчеты с покупателями по инкассируемой задолженности, применять аккредитивную форму по отношению к неплатежеспособным организациям, оформлять исковые заявления в суд или претензии через арбитраж в случае отказа от платежа, своевременно производить выверку расчетов со всеми должниками, не пропускать сроков исковой давности для обращения на принудительное взыскание.

Список используемой литературы

1. Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2004.

2. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.

3. Ковалев В.В., Волкова О.Н. анализ хозяйственной деятельности предприятий. Учебник. – М.: Перспектива, 2000.

4. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – М.: ИНФРА – М, 2001. – 416 с.

5. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. – 3-е изд., перераб. и доп. – М.: ИД ФБК ПРЕСС, 2002. – 224 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ООО «Новое знание», 2000.

7. Финансовый менеджмент / Под редакцией Поляка Г.Б. – М.: Финансы, ЮНИТИ, 1997 г.

8. Финансовый менеджмент: теория и практика: Учебник / Под ред. Стояновой Е.С. – 3-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 1998.

9. Финансовый менеджмент: Учебник для вузов/ Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и др.; Под ред. проф. Н.Ф. Самсонова. – М.: Финансы, ЮНИТИ, 2001 г.

10. Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: ЮНИТИ, 2000.

11. Шеремет А.Д., Ионова А.Ф. Финансы предприятий. Менеджмент и анализ: учебное пособие. – М.: ИНФРА-М, 2006 г.

12. Шеремет А.Д. Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп. – М.: ИНФРА – М, 2002 г.

13. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2005. – 528 с.

14. Анализ финансовой деятельности предприятия /Ю.Н. Тронин. – М.: Альфа-Пресс, 2005. – 202 с.

15. Лихачева О.Н. Финансовое планирование на предприятии: учебное пособие для студентов – М.: «Проспект», 2005. – 261 с.

0 комментариев