Классификация инвестиционных рисков

Реализация мер по управлению инвестиционными рисками

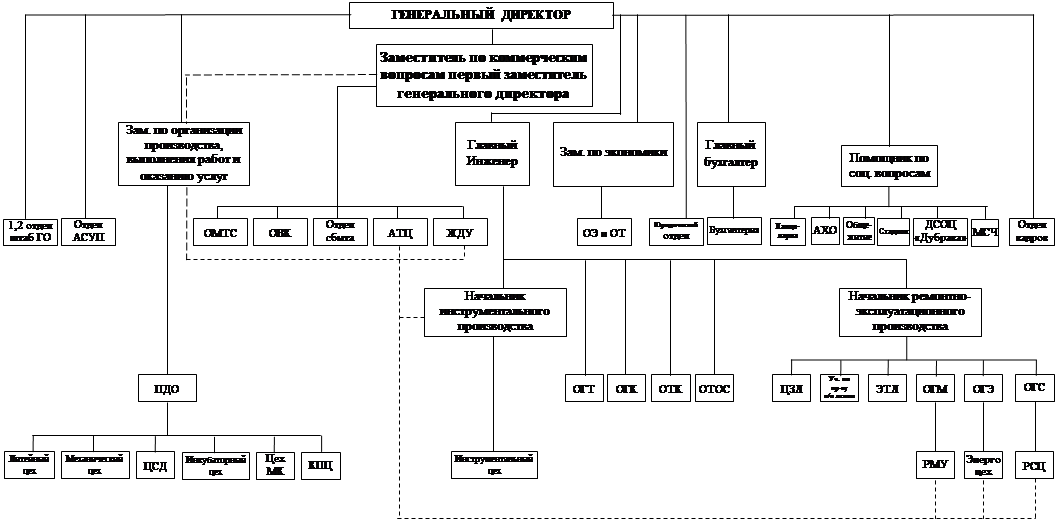

Разработка инвестиционного проекта ООО «Суворовская птицефабрика»

Анализ финансового положения ООО «Суворовская птицефабрика»

Анализ инвестиционного проекта в ООО «Суворовская птицефабрика»

Разработка мероприятий по эффективному управлению инвестиционными рисками в ООО «Суворовская птицефабрика»

Оценка рисков при реализации инвестиционного проекта в ООО «Суворовская птицефабрика»

Основные направления по снижению рисков в ООО «Суворовская птицефабрика»

Навигация

Реализация мер по управлению инвестиционными рисками

Анализ эффективности инвестиционного проекта ООО "Суворовская птицефабрика"

56329

знаков

16

таблиц

2

изображения

1.3 Реализация мер по управлению инвестиционными рисками

Система управления представляет собой сложный механизм воздействия управляющей системы на управляемую с целью получения желаемого результата. Таким образом, управление риском как система состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Таким образом, система управления рисками представляет собой совокупность взаимосвязанных и взаимозависимых элементов, конечной целью существования которых является минимизация рисков.

Систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий. На систему управления риском оказывают влияние как внутренние, так и внешние факторы.

Внешними факторами системы управления риском являются следующие:

· нормативная база в сфере регулирования риска (нормативы, методики, рекомендации, стандарты бухгалтерского учета и т.п.);

· макроэкономические факторы;

· зарубежный опыт управления риском.

Наиболее характерными чертами внешней среды является динамичность, многообразие и интегрированность. Динамичность предполагает быструю изменчивость внешней среды. Задача – создавать адаптивные системы управления риском, которые не сопротивляются изменениям внешней среды, а меняются вместе с ней.

Следующая характерная черта внешней среды – многообразие. Современная организация взаимодействует с огромным числом различных объектов – акционерами, клиентами [18].

Внутренние факторы системы управления риском включают

· специфику деятельности организации, его политику, стратегию и тактику;

· организационную структуру;

· квалификацию персонала.

Качественный анализ предполагает: выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е. установление потенциальных зон риска, идентификацию всех возможных рисков, выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения. Результаты качественного анализа служат важной исходной информацией для осуществления количественного анализа [30].

Количественный анализ предполагает численное определение отдельных рисков и общего риска. На этом этапе определяется вероятность наступления рисковых событий и их последствий, осуществляется количественная оценка степени риска, определяется также допустимый уровень риска.

Деятельность по управлению рисками связана с решением следующих задач:

─ выявление рисков, присущих операциям на рынке облигаций;

─ проведение количественной оценки возможных потерь, связанных с реализацией этих рисков;

─ определение предельно допустимого уровня финансовых потерь по операциям с корпоративными облигациями;

─ ограничение возможных потерь от реализации рисков на уровне не выше предельно допустимого, путем установления комплексной системы ограничений (лимитов) на операции с корпоративными облигациями [25].

· с инвестиционной деятельностью;

· определение критериев и способов анализа рисков;

· разработку мероприятий по снижению рисков и выбор форм их страхования;

· мониторинг рисков с целью осуществления необходимой корректировки их значений;

· ретроспективный анализ регулирования рисков.

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов от инвестирования от средней или расчетной величины. Поэтому оценка инвестиционных рисков всегда связана с оценкой ожидаемых доходов и их потерь [21].

Анализ рисков – процедуры выявления факторов рисков и оценки их значимости.

Количественная оценка рисков определяется через:

а) вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого);

б) произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения качественного анализа проектных рисков должен включать не только описание конкретных видов рисков данного проекта, выявление возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку мероприятий по минимизации рисков конкретного проекта [26].

Основные факторы рисков для инвестиционных проектов включают: ошибки в проектно-сметной документации; недостаточную квалификацию специалистов; форс-мажорные обстоятельства (природные, экономические, политические); нарушение сроков поставок; низкое качество исходных материалов, комплектации, технологических процессов, продукции и пр.; нарушение условий контрактов, разрыв контракта [17].

Таким образом, инвестиционная деятельность всегда связана с рисками. Её успешное осуществление во многом зависит от того, насколько удастся выполнить задачу нахождения оптимального соотношения доходности и риска, квалифицированно управлять рисками.

Похожие работы

... аналитических таблиц, логика отбора и составление которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования. Приемом финансового анализа является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой ...

0 комментариев