Классификация инвестиционных рисков

Реализация мер по управлению инвестиционными рисками

Разработка инвестиционного проекта ООО «Суворовская птицефабрика»

Анализ финансового положения ООО «Суворовская птицефабрика»

Анализ инвестиционного проекта в ООО «Суворовская птицефабрика»

Разработка мероприятий по эффективному управлению инвестиционными рисками в ООО «Суворовская птицефабрика»

Оценка рисков при реализации инвестиционного проекта в ООО «Суворовская птицефабрика»

Основные направления по снижению рисков в ООО «Суворовская птицефабрика»

Навигация

Анализ инвестиционного проекта в ООО «Суворовская птицефабрика»

Анализ эффективности инвестиционного проекта ООО "Суворовская птицефабрика"

56329

знаков

16

таблиц

2

изображения

2.3 Анализ инвестиционного проекта в ООО «Суворовская птицефабрика»

Прежде всего, необходимо отметить, что на предприятии в течение 2006–2009 гг. были реконструированы 2 птичника, куплено и смонтировано испанское оборудование, которое оснащено автоматическими системами яйцесбора, кормораздачи. Также было организовано круглосуточное наблюдение за всей территорией птицефабрики. Осуществлён капитальный ремонт помещений и производственного оборудования. Отремонтирована железнодорожная ветка. Построены механизированные склады для хранения зерна, а также зерносушка. Реконструирован комбикормовый цех. Таким образом, ООО «Суворовская птицефабрика» постоянно занимается модернизацией и перевооружением всех производственных процессов, а именно:

─ внедрена ленточная уборка на клеточном оборудовании, приобретена и освоена высокоавтоматизированная линия;

─ внедрено производство мяса и колбас;

─ освоена технология переработки и утилизации технических отходов производства в мясокостную муку;

─ построены и введены в эксплуатацию собственные очистные сооружения и современное отечественное холодильное хозяйство;

─ повышена надёжность всех объектов жизнеобеспечения.

За прошедшие годы на предприятии:

· заменено устаревшее оборудование в птичниках, мощность каждого их которых увеличена на 33%;

обновлён инкубаторский парк, а также построен и оснащён оборудованием мирового уровня цех по производству сухого яичного порошка.

Таблица 10. Анализ степени изношенности основных средств ООО «Суворовская птицефабрика»

| Показатели | 2008 г. | 2009 г. | Изменение |

| Первоначальная стоимость основных средств, тыс. руб., в т.ч.: | |||

| активной части | |||

| Износ основных средств, тыс. руб., в т.ч.: | |||

| активной части | |||

| Степень изношенности основных средств, % в т.ч.: | |||

| активной части |

Так, для повышения уровня механизации производства необходимо заменить изношенные основные средства новыми. В частности, необходимо приобрести 2 единицы новой техники: кормораздатчики на базе ЗИЛ-130.

Для начала необходимо провести обоснование инвестиционного проекта, которое заключается в определении ущерба путём сравнения эффективности новой и изношенной техники. В качестве изношенных машин в расчётах принимают машины со сроком службы, превышающим нормативный срок или морально изношенные.

Так, кормораздатчик марки ЗИЛ-130 потенциально может быть приобретён для ООО «Суворовская птицефабрика». Стоимость одной единицы составляет 700 тыс. руб., а двух – 1400 тыс. руб. (таблица 11).

Таблица 11. Исходные данные для расчёта эффективности замены техники

| Показатель | Изношенная техника | Новая техника |

| 1. Балансовая стоимость техники, тыс. руб. | ||

| 2. Фактическая годовая выработка машины, тыс. км | ||

| 3. Годовые затраты на эксплуатацию, тыс. руб. | ||

| 4. Коэффициент снижения производительности (п. 2 / п. 2) | ||

| 5. Коэффициент затрат на эксплуатацию (п. 3 / п. 3) | ||

| 6. Ущерб от увеличения затрат ((п. 5 – п. 4)×471) | ||

| 7. Коэффициент расчёта разницы стоимости изношенной и новой машины ( |

На предприятии 31% из 7 единиц рассматриваемой техники имеют истекший срок службы. Коэффициент уменьшения их годовой выработки по сравнению с машинами, срок службы которых меньше нормативного, составил 0,83.

Следовательно, для компенсации снижения выработки машин необходимо содержать дополнительно 1 машину (7×0,31× (1–0,83)).

Размер дополнительных капитальных вложений рассчитывается по формуле:

![]() , (16)

, (16)

где ![]() – расчётная эффективность инвестиций (0,2);

– расчётная эффективность инвестиций (0,2);

![]() - коэффициент расчёта разницы стоимости изношенной и новой машины;

- коэффициент расчёта разницы стоимости изношенной и новой машины;

![]() - коэффициент расчёта разницы годовой выработки изношенной и новой машины;

- коэффициент расчёта разницы годовой выработки изношенной и новой машины;

![]() – балансовая стоимость новой машины.

– балансовая стоимость новой машины.

Размер дополнительных капитальных вложений составит:

![]() тыс. руб. в год

тыс. руб. в год

Таким образом, размер дополнительных капитальных вложений составит 39,2 тыс. руб. в год.

Эффективность замены одной единицы изношенной техники состоит в устранении суммарного ущерба и рассчитывается по формуле:

![]() , (17)

, (17)

где У – ущерб от увеличения затрат.

Эффективность замены одной единицы изношенной техники составит:

![]() тыс. руб.

тыс. руб.

Годовой эффект от обновления 2 единиц техники составит:

![]() тыс. руб.

тыс. руб.

Таким образом, годовой эффект от обновления двух единиц техники (кормораздатчики) составит 157,2 тыс. руб.

Таблица 12. Исходные характеристики техники

| Наименование характеристик | Новая техника | Изношенная техника |

| 1. Производительность, км/ч | ||

| 2. Стоимость, тыс. руб. | ||

| 3. Коэффициент годовых затрат на техническую эксплуатацию | ||

| 4. Затраты времени на техническую эксплуатацию, дней/год | ||

| 5. Затраты на техническую эксплуатацию, тыс. руб./год (стр. 2 × стр. 3) | ||

| 6. Годовой фонд машино-часов | ||

| 7. Чистая прибыль на 1 единицу продукции, руб. | ||

| 8. Годовой доход, тыс. руб. (стр. 1 × стр. 6×стр. 7) |

Задача оптимизации процесса обновления техники должна быть дополнена условиями выбора инвестиционного решения.

Для сравнения и выбора рационального варианта примем критерий – суммарную дисконтированную прибыль на момент окончания инвестиционного периода (возврат основной суммы инвестиций и получение стабильной чистой прибыли).

Для экспериментальных расчётов примем следующие соотношения:

Т= 4 года; К = 20%; Iавт = К×0,5 =10%; R = К.

Сумма дисконтированной прибыли за первый год рассчитывается по формуле:

![]() , (18)

, (18)

где ![]() – доход от реализации услуг, тыс. руб. в год;

– доход от реализации услуг, тыс. руб. в год;

![]() - экономия в эксплуатационных затратах, тыс. руб. в год;

- экономия в эксплуатационных затратах, тыс. руб. в год;

![]() - сумма основных инвестиций в год, тыс. руб.;

- сумма основных инвестиций в год, тыс. руб.;

![]() - суммарный размер платежей за пользование основными инвестициями в год, тыс. руб.

- суммарный размер платежей за пользование основными инвестициями в год, тыс. руб.

Исходные данные для расчёта эффективности кредита на 2 года представлены в таблице 13.

Таблица 13. Исходные данные для расчёта эффективности кредита на 2 года

| Показатели | Годы | |||

| 1 | 2 | 3 | 4 | |

| Коэффициент дисконтирования | ||||

| Доход | ||||

| Экономия эксплуатационных затрат | ||||

Коэффициент дисконтирования ![]() рассчитывается по формуле:

рассчитывается по формуле:

![]() , (19)

, (19)

где В-ставка банковского процента.

Рассчитаем коэффициент дисконтирования для каждого периода:

![]() - за второй год;

- за второй год;

![]() - за третий год;

- за третий год;

![]() - за четвёртый год.

- за четвёртый год.

Сумма дохода от реализации услуг ![]() зависит от годовой выработки.

зависит от годовой выработки.

Сумма дисконтированной прибыли за первый год составит:

![]() тыс. руб.

тыс. руб.

Сумма дисконтированной прибыли за последующие инвестиционные годы рассчитывается по формуле:

![]() , (20)

, (20)

где ![]() – доход от реализации услуг, руб./год;

– доход от реализации услуг, руб./год;

![]() - экономия в эксплуатационных затратах, руб./год;

- экономия в эксплуатационных затратах, руб./год;

![]() - цена транспорта или сумма кредита, тыс. руб.;

- цена транспорта или сумма кредита, тыс. руб.;

![]() - сумма выплаченных процентов.

- сумма выплаченных процентов.

Рассчитаем сумму дисконтированной прибыли за второй год:

![]() тыс. руб.

тыс. руб.

Сумма дисконтированной прибыли за третий год составит:

![]() тыс. руб.

тыс. руб.

Сумма дисконтированной прибыли за четвёртый год составит:

![]() тыс. руб.

тыс. руб.

На сумму инвестиций влияет коэффициент дисконтирования в размере 1,2, отсюда 1400/1,2=1166,7.

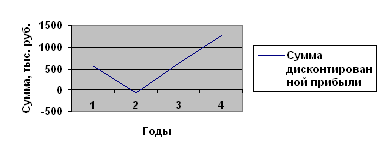

Результаты расчётов представлены в таблице 14.

Таблица 14. Результаты расчёта эффективности приобретения новой техники

| Экономические показатели | Годы | |||

| 1 | 2 | 3 | 4 | |

| Расчёт денежного потока | ||||

| Инвестиции | ||||

| Доход (Д), тыс. руб. | ||||

| Экономия эксплуатацион. затрат (Q), тыс. руб. | ||||

| Денежный поток (S), тыс. руб. | ||||

| Сумма дисконтирован. прибыли (SД), тыс. руб. | ||||

Рис. 1. Динамика изменения суммы дисконтированной прибыли

ООО «Суворовская птицефабрика», к расширению его потенциальной сферы деятельности и, как следствие, повышению его конкурентоспособности.

Далее необходимо разработать рекомендации по снижению инвестиционных рисков при реализации рассматриваемого проекта.

Похожие работы

... аналитических таблиц, логика отбора и составление которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования. Приемом финансового анализа является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой ...

0 комментариев