Основные экономические показатели деятельности предприятия

Общая характеристика финансового состояния предприятия

Учёт основных средств

Дт 99 «Прибыли и убытки»

Учет амортизации и восстановления основных средств

Аудит основных средств

Анализ основных средств

Анализ движения и технического состояния основных средств

Анализ интенсивности и эффективности использования основных средств

Навигация

Учёт и анализ основных средств на предприятии ОАО "Строительное управление №7"

Учёт и анализ основных средств на предприятии ОАО "Строительное управление №7"

79606

знаков

8

таблиц

1

изображение

Введение

Хозяйственная деятельность промышленной организации складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение заготовление и приобретение материально-технических ресурсов, производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

Основные производственные средства (фонды) - материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества. Любой процесс труда включает в себя два основных компонент: средства производства, которые в свою очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные средства — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость продукции с помощью амортизации.

Основными задачами бухгалтерского учета и анализа основных средств являются:

- правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия;

- правильное исчисление и отражение в учете суммы амортизации основных средств;

- точное определение результатов при ликвидации основных средств;

- контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки:

- классификация основных средств;

- установление принципов оценки основных средств;

- установление единицы учета предметов основных средств;

- выбор форм первичных документов и учетных регистров.

Основные средства являются одним из важнейших факторов любого производства. Эффективное использование основных средств способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости изготовления и увеличению прибыли. Размер и динамика основных средств — объекты финансового, управленческого и инвестиционного анализа.

Актуальность выбранной темы данной дипломной работы связана, прежде всего, с тем, что с основными средствами, как объектом учета и анализа связаны многие проблемы современной российской экономики:

- недостаточная конкурентоспособность продукции в связи с чрезмерным физическим и моральным износом оборудования;

- незагрузка производственных мощностей;

- необоснованное дробление имущественных комплексов;

- низкая фондоотдача и инвестиционная активность;

- недостаточно реальная оценка активов;

- завышенная налоговая нагрузка при избыточном имуществе.

Объектом исследования данной дипломной работой является ОАО «Строительное управление №7».

Целью дипломной работы является исследование методики учета и анализа основных средств.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать экономическую характеристику и классификацию основных средств на предприятии;

- рассмотреть информационную базу учета движения основных средств;

- ознакомиться с документальным оформлением и своевременным отражением в учетных регистрах поступления основных средств;

- исследовать методы начисления амортизации и отражение в учете сумм износа;

- проанализировать основные экономические показатели движения основных средств.

- разработать мероприятия по совершенствованию учёта и анализа основных средств.

В данной дипломной работе особое внимание уделено такому элементу внеоборотных активов, принадлежащих предприятию, как основные средства. Рассмотрена значимость основных средств и базовые понятия, характеризующие их движение, чтобы показать, насколько важно не только их наличие, но и правильное соотношение их составных частей, разумная и эффективная организация их эксплуатации.

1. Технико-экономическая характеристика предприятия

1.1 Общие сведения о предприятии

Открытое акционерное общество "Строительное управление №7" находится по адресу: Чувашская Республика, г. Алатырь, улица Стрелка, 7.

ОАО "Строительное управление № 7" учреждено в соответствии с Указом Президента РФ от 01.07.1992 года № 721 "Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества" путем приватизации государственного предприятия «Строительное управление №7", главчувашстроя в акционерное общество открытого типа "Строительное управление №7", зарегистрировано постановлением Алатырской городской администрации ЧР от 03.02.1993 года.

Деятельность общества осуществляется на основании Устава с изменениями и дополнениями, зарегистрированным Постановлением главы администрации города Алатырь от 16.07.1996 года №519.

Общество является коммерческой организацией, уставный капитал которой разделен на 2605 акций, удостоверяющих обязательные права участников Общества (акционеров) по отношению к Обществу.

По реестру акционеров по состоянию на 05.04.2009 года зарегистрированы по количеству акций:

- юридические лица – 521;

- физические лица – 2084.

Учредителем общества является Государственный комитет по управлению государственным имуществом Чувашской Республики.

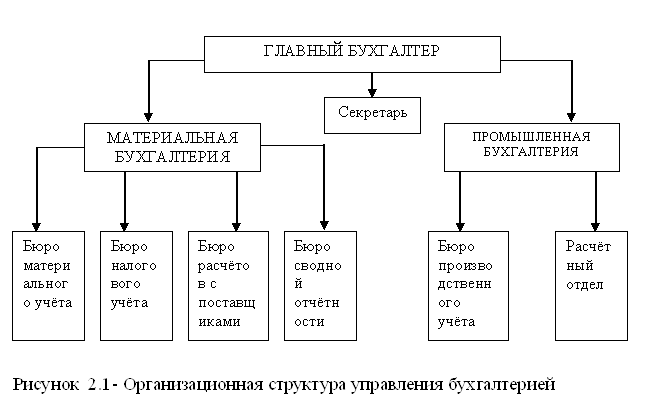

Аппарат управления ОАО «СУ – 7» представляет систему взаимосвязанных органов управления, руководителей, специалистов, отделов, участков, технических исполнителей на различных ступенях подчинённости. В ОАО "СУ-7" действует линейно - функциональная структура управления. Это обеспечивает расширение и специализацию управленческой деятельностью при сохранении, в то же время, единства линейного руководства, где каждый несет персональную ответственность за результаты деятельности на определенном участке.

Центральным звеном на ОАО "СУ - 7" является управление, возлагаемое генеральным директором, который распределяет обязанности по выполнению задач между своими заместителями и предоставляет им необходимые права.

Организацию производства контролирует главный инженер. Ему непосредственно подчиняются несколько участков:

- Участок №1 - выполняет общестроительные работы, наружные сети, электромонтажные работы;

- Участок №2 - выполняет работу по отделке;

- УМТО - участок материально - технического обеспечения, занимается снабжением производства строительными материалами;

- Подсобное производство - производит бетон, раствор, бетонные блоки;

- ОГМ - обеспечивает управление техникой, механизмами транспортом.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе. Оно может от своего имени приобретать и осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде, имеет право в установленном порядке открывать банковские счета на территории РФ и за ее пределами, имеет штамп и бланки со своими наименованиями.

Высшим органом управления общества в промежутке между собраниями является Совет директоров, избранный в количестве пяти человек.

Открытое акционерное общество специализируется на строительстве зданий и сооружений.

Строительное управление тесно сотрудничает со следующими организациями:

Поставщики:

- ОАО «Железобетон» - железобетонные изделия;

- ОАО «Новочебоксарский кирпичный завод» - кирпич;

- ООО «Чувашгосснаб» - строительные материалы;

- ООО «Юрат» - электроматериалы.

Покупатели:

- Министерство по физической культуре, спорту и туризму Чувашской Республики;

- Министерство градостроительства и развития общественной инфраструктуры

Чувашской Республики;

- ООО «Управление «ЖКХ».

Похожие работы

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... используется разработочная таблица формы №03-14 «Расчёт амортизации основных средств», данные которой служат обоснованием для отражения в учёте суммы начисленной амортизации и износа основных средств и нематериальных активов. Сумма начисленной амортизации включается в затраты тех участков производства, где находятся в эксплуатации основные средства На ОАО «Гомсельмаш» для расчёта амортизации ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

0 комментариев