Основные экономические показатели деятельности предприятия

Общая характеристика финансового состояния предприятия

Учёт основных средств

Дт 99 «Прибыли и убытки»

Учет амортизации и восстановления основных средств

Аудит основных средств

Анализ основных средств

Анализ движения и технического состояния основных средств

Анализ интенсивности и эффективности использования основных средств

Навигация

Учет амортизации и восстановления основных средств

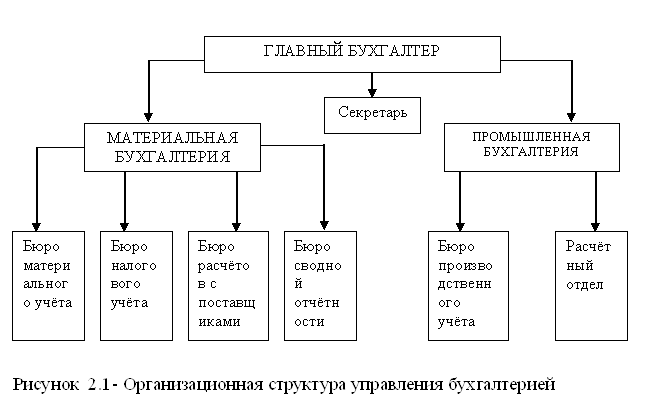

Учёт и анализ основных средств на предприятии ОАО "Строительное управление №7"

79606

знаков

8

таблиц

1

изображение

2.3 Учет амортизации и восстановления основных средств

Основные средства в процессе эксплуатации изнашиваются, и их сумма постепенно через действующие в установленном порядке нормы амортизации включается в себестоимость продукции, работ и услуг.

Ограниченный срок службы, вызванный моральным и физическим износом, требует включения в издержки производства стоимости этих активов в течение всего указанного срока. Земля и земельные участки амортизации не подлежат.

Суммы амортизационных отчислений в каждом отчетном периоде исчисляются в течение срока полезного использования объекта с помощью целого ряда методов. Эти методы должны быть оформлены приказом по учетной политике предприятия и применяются неизменно от одного отчетного периода к другому независимо от его финансового состояния.

Износ основных средств (фондов) — снижение первоначальной стоимости основных средств в результате их снашивания в процессе производства (физический износ) или вследствие морального старения машин, а также снижения стоимости производства в условиях роста производительности труда. В бухгалтерском учете износ основных средств отражается ежемесячно одновременно с начислением амортизации. Сумма износа равна сумме начисленной амортизации основных средств.

Различают физический и моральный износ основных средств.

Физический износ представляет собой потерю основными средствами технико-эксплуатационных качеств в результате использования.

Моральный износ - снижение стоимости основных средств в результате появление более совершенных и производительных машин.

Моральный износ основных средств не зависит от их физического износа. Физически годная машина может быть настолько морально устаревшей, что эксплуатация ее становится экономически невыгодной. И физический и моральный износ ведет к потере стоимости. Поэтому каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств.

Амортизация — это постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию.

Амортизационные отчисления — начисления с последующим отчислением, отражающие процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях аккумуляции денежных средств для последующего полного восстановления.

В соответствии с ПБУ 6/01 «Учет основных средств» амортизация также начисляется:

- по находящимся в эксплуатации объектам капитального строительства, не законченным строительством или не оформленным в установленном порядке актами приемки, затраты по которым учтены на счете 08 “капитальные вложения”. По оформлении актов приемки указанные объекты должны будут включены в состав основных средств;

- на капитальные затраты на коренное улучшение земель не связанные с созданием сооружений;

- на объекты основных средств (в форме оборудования и транспортных средств), находящихся в запасе;

- на капитальные вложения в арендованные объекты основных средств.

Амортизация не начисляется:

- по объектам жилого фонда и внешнего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства;

- специализированным сооружениям судоходной обстановки;

- продуктивному скоту, буйволам, волам и оленям;

- многолетним насаждениям, не достигшим эксплуатационного возраста;

- по приобретенным изданиям;

- по объектам фильмофонда, сценическо-постановочным средствам;

- экспонатам животного мира в зоопарках и других аналогичных учреждениях;

- по земельным участкам и объектам природопользования.

Начисление амортизации в ОАО «СУ – 7» производится по объектам основных средств, находящихся у них в собственности, на праве хозяйственного ведения или оперативного управления.

Согласно плану счетов бухгалтерского учета, счет 02 “Износ основных средств” может иметь два субсчета:

02\1 “Амортизация собственных основных средств”;

02\2 “ Амортизация долгосрочно арендуемых основных средств”.

В ОАО «СУ – 7» арендованных основных средств нет, поэтому субсчет 02\2 не открывается.

Счет 02 пассивный, по структуре и назначению регулирующий, контрарный. Сальдо кредитовое по счету 02 отражает величину накопленной амортизации основных средств, которые числятся на счете 01 “Основные средства”. Оборот по кредиту - суммы начисленной амортизации (износа) за отчетный период. Оборот по дебету счета 02 - сумма амортизации по выбывшим объектам, независимо от причин выбытия.

Аналитический учет по счету 02 “Амортизация основных средств” в ОАО «СУ – 7» ведут по видам и отдельным инвентарным объектам основных средств, накопление и использование амортизационного фонда в бухгалтерском учете не отражается. Амортизационные отчисления, в составе выручки от реализации продукции, зачисляются на расчетный счет или другие счета предприятия и списываются с этих счетов на финансирование капитальных вложений в основные средства.

Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01 предоставляет ряд возможностей в учете амортизации основных средств (ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств:

- линейный;

- списания стоимости пропорционально объему продукции (работ);

два метода ускоренного списания:

- списания стоимости по сумме чисел лет срока полезного использования;

- метод уменьшающегося остатка.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или не установлении в централизованном порядке производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово - предупредительных всех видов ремонта;

- нормативно - правовых и других ограничений использования этого объекта, например, срок аренды.

На предприятии ОАО «СУ – 7» применяется линейный метод начисления амортизации по всем группам основных средств.

Согласно линейному методу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости (первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной.

На сумму начисленной за отчётный месяц амортизации по итого разработочной таблице в учёте составляются бухгалтерская проводка:

Дт 20 «Основное производство»;

Кт счёта 02 «Амортизация основных средств».

Амортизация основных средств ведётся в журнале-ордере №10 – это учетный регистр для синтетического учета затрат на производство, в журнале сведены издержки производства. Этот журнал-ордер построен по принципу шахматной ведомости: кредитуемые счета расположены по вертикали, а дебетуемые, представляющие систему счетов учета затрат на производство, - по горизонтали. Итоги сводки по цехам основного и вспомогательного производств записывают в первой его части.

При начислении амортизации составляется специальный расчет. В настоящее время используется карточка расчета амортизационных отчислений от стоимости объекта основных средств (нематериальных активов). Она применяется на предприятии для отражения сгруппированных определенным образом сведений, необходимых для расчета амортизационных отчислений от стоимости отдельного объекта основных средств.

Карточки по каждому объекту заполняются:

- по объектам, числящимся в эксплуатации,- по состоянию на 1 января отчетного года;

- по вновь вводимым объектам — на дату их постановки на учет;

- по объектам, применительно к которым изменились условия и порядок начисления амортизации, — на дату каждого изменения.

Предприятие ОАО «СУ – 7» специализируется на строительстве зданий и сооружений, поэтому ремонт и восстановление основных средств осуществляется силами предприятия, а затраты на ремонт списываются на расходы организации.

Ремонт — это комплекс работ по уменьшению степени физического износа и восстановлению ресурса основных средств путем замены отдельных износившихся конструктивных элементов (деталей, частей, узлов), по устранению поломок и повреждений, направленный на поддержание основных средств в исправном и рабочем состоянии. Начисление амортизации по объектам, сданным в ремонт, не прекращается.

Ремонт основных средств может быть текущим, средним или капитальным.

К ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии (п. 71 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н).

При ремонте оборудования и транспортных средств, как правило, производится полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата.

При ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Приемка объектов по окончании капитального ремонта производится по акту приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3). При этом должен осуществляться контроль за правильным выполнением объема работ.

В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу "Основные средства в ремонте". При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

Государственным комитетом РФ по статистике утверждены и введены в действие ряд унифицированных форм первичной учетной документации. Среди этих унифицированных форм для оформления операций по ремонту имущества используются следующие:

- Форма ОС-3 “Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов“ применяется для оформления приемки-сдачи основных средств не только из ремонта, но и после реконструкции или модернизации. Акт подписывается работником организации, уполномоченным на приемку основных средств, и представителем ремонтного подразделения организации (при хозяйственном способе работ), после чего он передается в бухгалтерию. Далее Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или иным уполномоченным лицом. В случае капитального ремонта в технический паспорт соответствующего объекта основных средств вносятся необходимые изменения характеристик объекта.

Форма ИНВ-10 “Акт инвентаризации незаконченных ремонтов основных средств“ применяется при инвентаризации незаконченных ремонтов зданий, сооружений, оборудования и других объектов основных средств. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании проверки состояния работ в натуре, подписывается всеми членами комиссии, после чего один экземпляр передается в бухгалтерию, второй — материально ответственным лицам. Форма содержит данные об экономии и перерасходе затрат по выполнению ремонта по сравнению с планом, которые применяются для выявления внутренних резервов и в системном бухгалтерском учете не отражаются. В случае выявления необоснованного перерасхода выявляются его причины и производятся соответствующие исправления в бухгалтерском учете.

Похожие работы

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... используется разработочная таблица формы №03-14 «Расчёт амортизации основных средств», данные которой служат обоснованием для отражения в учёте суммы начисленной амортизации и износа основных средств и нематериальных активов. Сумма начисленной амортизации включается в затраты тех участков производства, где находятся в эксплуатации основные средства На ОАО «Гомсельмаш» для расчёта амортизации ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

0 комментариев