Навигация

Расчет налогов. Налог на прибыль организаций

36080

знаков

18

таблиц

2

изображения

Санкт-петербургский государственный политехнический университет

Факультет экономики и менеджментаКафедра "Финансы и денежное обращение"

Курсовой проект

по дисциплине "Налоги и налогообложение"

на тему "Расчет налогов. Налог на прибыль организаций"

Работу выполнил:

студент 4076/1 группы

Дели М.А.

Работу приняла: доцент, к.э.н.

Яковлева Е.А.

Санкт-Петербург

2008

Содержание

1. Налог на прибыль организаций

1.1 Место и роль налога в налоговой системе РФ и доходных источниках бюджетов

1.2 Субъекты налога

1.3 Объекты налога

1.4 Налоговая база и порядок ее определения

1.5 Налоговый период

1.6 Налоговые ставки

1.7 Налоговые льготы

1.8 Порядок исчисления, порядок и сроки уплаты налога

2. Расчет налогов

2.1 Исходные данные

2.2 Расчет вспомогательных данных

2.3 Отчет о прибылях и убытках (форма №2)

2.4 Отчет о движении денежных средств (форма №4)

2.5 Формирование балансового отчета (форма №1)

2.6 Расчеты для упрощенной системы налогообложения (УСН)

Заключение

Список использованных источников

1. Налог на прибыль организаций

1.1 Место и роль налога в налоговой системе РФ и доходных источниках бюджетов

Налог на прибыль организаций является федеральным налогом, прямым, пропорциональным и регулирующим. Он взимается только с юридических лиц. Налог на прибыль наряду с налогом на добавленную стоимость является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата.

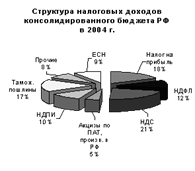

В условиях рыночного хозяйствования распределение прибыли является внутренним делом предприятия. Однако государство может воздействовать на этот процесс с помощью различных косвенных регуляторов, в том числе через систему налогообложения. Именно в рамках налоговой системы осуществляется взаимодействие государства и хозяйствующего субъекта по поводу формирования государственного бюджета, с одной стороны, распределения доходов производителя по направлениям его использования, с другой. Налоговый механизм обеспечивает экономическую реализацию добавочной прибыли по месту ее возникновения. Предприятие получает дополнительные возможности, как для ее инвестирования, так и для расширения непроизводительного потребления. Налог на прибыль организаций играет весьма существенную роль в налоговой системе РФ. Доля данного налога в доходах консолидированного бюджета составляла в 2004 году 18%.

Рис. 1.1 Структура налоговых доходов консолидированного и федерального бюджета России за 2004 г. (источник – данные Минфина РФ)

Налоговая ставка устанавливается в размере 24 процентов, за исключением случаев, предусмотренных пунктами 2 - 5 статьи 284. При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации. Нормативно-правовые акты:

- НК РФ, глава 25 (ред. от 27.07.2006)

- Закон РФ "О федеральном бюджете на 2007 год"

- Закон Санкт-Петербурга от 28.06.1995 N 81-11 (ред. от 09.10.2006)

1.2 Субъекты налога

Статья 246 НК РФ. Налогоплательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации

1.3 Объекты налога

Статья 247 НК РФ. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью в целях настоящей главы признается:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с данной главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с данной главой;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 НК РФ.

1.4 Налоговая база и порядок ее определения

Статья 274 НК РФ.

О налоговой базе переходного периода см. Федеральный закон от 6 августа 2001 г. N 110-ФЗ

1. Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ, подлежащей налогообложению.

2. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в пункте 1 статьи 284 НК РФ, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с данной главой предусмотрен отличный от общего порядок учета прибыли и убытка.

3. Доходы и расходы налогоплательщика в целях настоящей главы учитываются в денежной форме.

4. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, если иное не предусмотрено НК РФ, исходя из цены сделки с учетом положений статьи 40 НК РФ.

5. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений статьи 40 НК РФ, если иное не предусмотрено данной главой.

Федеральным законом от 7 июля 2003 г. N 117-ФЗ в пункт 6 статьи 274 НК РФ внесены изменения, вступающие в силу с 1 января 2004 г.

6. Рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному абзацем 2 пункта 3, а также пунктами 4-11 статьи 40 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них налога на добавленную стоимость, акциза).

Похожие работы

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

... и др.) будет свидетельствовать равенство сумм в трех смежных графах оборотной ведомости - кредитовый оборот, кредитовый остаток и дебетовый оборот. Показатели оборотного баланса по расчетам предприятия с бюджетом нужно хотя бы раз в год сверять с данными бухгалтерии налоговой инспекции для устранения возможных расхождений в учете поступления платежей предприятия. Накопительная сводная ...

0 комментариев