Теоретические вопросы статистического изучения финансовой деятельности предприятия

Задачи и системы показателей статистики финансовой деятельности предприятия

Информационное обеспечение статистического изучения финансовой деятельности предприятия

Статистическое изучение финансовой деятельности ООО «Грузопассажирское автопредприятие»

Статистический анализ рентабельности предприятия

Статистический анализ ликвидности и платежеспособности предприятия

Статистическое изучение деловой активности

Статистическое изучение взаимосвязи рентабельности и прибыли от реализации с использованием корреляционно-регрессионного анализа

Прогнозирование прибыли от реализации на основе экстраполяции

Статистическое прогнозирование рентабельности от реализации на 2009 год по результам корреляционно-регрессивного анализа

Навигация

Статистическое изучение взаимосвязи рентабельности и прибыли от реализации с использованием корреляционно-регрессионного анализа

Анализ финансовой деятельности предприятия

81402

знака

16

таблиц

5

изображений

3.2 Статистическое изучение взаимосвязи рентабельности и прибыли от реализации с использованием корреляционно-регрессионного анализа

Исследование объективно существующих связей между явлениями – важнейшая задача общей теории статистики. В процессе статистического исследования зависимостей вскрываются причинно-следственные отношения между явлениями, что позволяет выявлять факторы (признаки),оказывающие существенное влияние на вариацию изучаемых явлений и процессов.

Причинно-следственные отношения – это связь явлений и процессов, когда изменение одного из них – причины – ведет к изменению другого – следствия.

Таким образом, причина – это совокупность условий, обстоятельств, действие которых приводит к появлению следствия. Если между явлениями действительно существует причинно-следственные отношения, то эти условия должны обязательно реализовываться вместе с действием причин[10, с.388-392].

Простейшим приемом обнаружения взаимосвязи является сопоставление двух параллельных рядов: ряда – значения факторного признака и соответствующего ему ряду – значения результативного признака. Значения факторного признака располагают в порядке возрастания и затем прослеживают направление изменения величины результативного признака. В моем случае при увеличении рентабельности – факторный признак – увеличивается и прибыль от реализации – результативный признак.

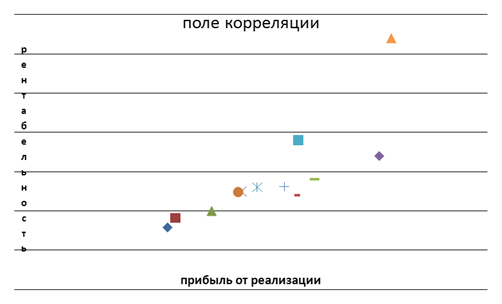

На основаниях данных о значениях признака – фактора и соответствующих ему значениях признака - результата в прямоугольной системе координат строят поле корреляции. На графике проводят две оси соответствующие средним значениям признака- фактора и признака-результата. Вся плоскость графика разделяется на четыре части. Если значения факторного признака ниже среднего и значения результативного признака тоже ниже среднего уровня, или если значения факторного признака выше среднего и значения результативного признака тоже выше среднего уровня, то в таком случае имеет место прямая корреляционная связь между признаками.

Так как, хi<1627,9 и уi<0,014(ΙΙΙ четверть); хi>1627,9 и уi >0,014(Ι четверть), то между признаком фактора – рентабельность – и признаком результатом – прибылью от реализации – существует прямолинейная корреляционная зависимость.

Таблица 10 – Распределение прибыли от реализации и рентабельности по кварталам.

| квартал | Прибыль от реализации | Рентабельность от реализации |

| 1 | 970 | 0,0079 |

| 2 | 1020 | 0,0091 |

| 3 | 1250 | 0,01 |

| 4 | 1441 | 0,0125 |

| 5 | 1539 | 0,013 |

| 6 | 1418 | 0,0124 |

| 7 | 1711 | 0,0131 |

| 8 | 1779 | 0,012 |

| 9 | 1903 | 0,014 |

| 10 | 2314 | 0,017 |

| 11 | 1800 | 0,019 |

| 12 | 2390 | 0,032 |

Рисунок 2 – Поле корреляционной зависимости рентабельности и прибыли от реализации

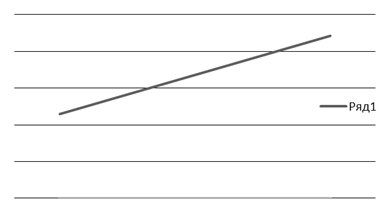

Так как объем выборки небольшой (n=12), то эмпирическая линия связи будет иметь вид прямой линии. Построим групповую таблицу с интервальным рядом распределения:

Таблица 11 – Групповая таблица распределение прибыли от реализации и рентабельности по кварталам

| № п/п группы | Прибыль от реализации (сгруппированная средняя), | Число кварталов в группе, | Рентабельность от реализации (средняя), у. |

| I | 1147,5 | 3 | 0,09 |

| II | 1502,5 | 3 | 0,0095 |

| III | 1875,5 | 4 | 0,014 |

| IV | 2212,5 | 2 | 0,0255 |

| Итого | 12 | - | |

Рисунок 3 – График эмпирической линии связи

Корреляционно-регрессионный анализ позволяет математически выразить зависимость между признаками (строится модель регрессии) и дать количественную и качественную оценку степени тесноты связи между признаками (рассчитывают показатели тесноты связи).

Уравнение однофакторной (парной) линейной корреляционной связи имеет вид:

![]() (5)

(5)

где ух — среднее значение результативного признака у при определенном значении факторного признака х,

а0 — свободный член уравнения;

а1 — коэффициент регрессии, измеряющий среднее отношение отклонения результативного признака от его средней величины к отклонению факторного признака от его средней величины на одну единицу его измерения — вариация у, приходящаяся на единицу вариации х.

![]() →

→![]() ; (6)

; (6)

![]() →

→![]() ; (7)

; (7)

![]() ; (8)

; (8)

![]() ; (9)

; (9)

![]() . (10)

. (10)

Расчеты представлены в таблице 12.

Таблица 12 – Расчетные значения для составления уравнения регрессии

| № | х | у | ху | х2 |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 970 | 0,0079 | 7,663 | 940900 |

| 1 | 2 | 3 | 4 | 5 |

| 2 | 1020 | 0,0091 | 9,282 | 1040400 |

| 3 | 1250 | 0,01 | 12,5 | 1562500 |

| 4 | 1441 | 0,0125 | 18,0125 | 2076481 |

| 5 | 1539 | 0,013 | 20,007 | 2368521 |

| 6 | 1418 | 0,0124 | 17,5832 | 2010724 |

| 7 | 1711 | 0,0131 | 22,4141 | 2927521 |

| 8 | 1779 | 0,012 | 21,348 | 3164841 |

| 9 | 1903 | 0,014 | 26,642 | 3621409 |

| 10 | 2314 | 0,017 | 39,338 | 5354596 |

| 11 | 1800 | 0,019 | 34,2 | 3240000 |

| 12 | 2390 | 0,032 | 76,48 | 5712100 |

| итого | 19535 | 0,172 | 305,4698 | 34019993 |

![]()

![]()

![]()

![]()

![]()

Следовательно, регрессионная модель зависимости между рентабельностью и прибылью от реализации может быть записана в виде конкретного простого уравнения регрессии:

![]()

Это уравнение показывает, что с увеличением факторного признака х величина результативного признака имеет тенденцию к увеличению. Существует прямолинейная зависимость между рентабельностью и прибылью от продаж предприятия.

Таблица 13 – Расчетные значения для нахождения коэффициента корреляции

| № |

|

|

|

|

| 1 | -0,0061 | 0,00003721 | -657,4 | 432832,41 |

| 2 | -0,0049 | 0,00002401 | -607,9 | 369542,41 |

| 3 | -0,004 | 0,000016 | -377,9 | 142808,41 |

| 4 | -0,0015 | 0,00000225 | -186,9 | 34931,61 |

| 5 | -0,001 | 0,000001 | -88,9 | 7903,21 |

| 6 | -0,0016 | 0,00000256 | -209,9 | 44058,01 |

| 7 | -0,0009 | 0,00000081 | 83,1 | 6905,61 |

| 8 | -0,002 | 0,000004 | 151,1 | 22831,21 |

| 9 | 0 | 0 | 275,1 | 75680,01 |

| 10 | 0,003 | 0,000009 | 686,1 | 470733,21 |

| 11 | 0,005 | 0,000025 | 172,1 | 29618,41 |

| 12 | 0,021 | 0,000441 | 762,1 | 580796,41 |

| всего | 0,00056284 | 2218640,92 |

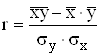

Для прямолинейной зависимости измеритель тесноты связи между признаками является парный коэффициент корреляции, который рассчитывается:

; (11)

; (11) ; (12)

; (12)

. (13)

. (13)

![]()

![]()

Подставим полученные значения в формулу (7), рассчитаем показатель тесноты связи:

![]()

Дадим качественную оценку степени тесноты связи. Для этого рассчитаем коэффициент детерминации, который показывает какая часть общей вариации результативного признака (y) объясняется влиянием изучаемого фактора (x).

![]() ;

;![]() .(14)

.(14)

Таблица 14 – Шкала Чеддока

| Показания тесноты связи | 0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,999 |

| Характеристика силы связи | слабая | умеренная | заметная | высокая | весьма высокая |

Так как,r=0,91, то между рентабельностью и прибылью от реализации имеет место весьма высокая прямая зависимость. Так как d=0,83(83%), то 83% изменения прибыли от реализации услуг объясняется влиянием изменения рентабельности, а 17% - влиянием прочих факторов.

Для практического использования регрессионной модели важна оценка ее адекватности, то есть соответствия фактическим статистическим данным, так как корреляционно-регрессионный анализ проводится для ограниченной по объему совокупности, то параметры уравнения, коэффициенты корреляции и детерминации могут быть искажены действием случайных факторов. Чтобы проверить насколько эти показатели характерны для генеральной совокупности, не являются ли они результатом стечения случайных обстоятельств необходимо проверить значимость коэффициента регрессии и адекватность построенной статистической модели.

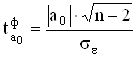

Для оценки значимости рассчитываются фактические значения t-критерия Стьюдента.

(15)

(15)

. (16)

. (16)

![]()

![]()

(17)

(17)

![]()

При линейной однофакторной связи t-критерий можно рассчитать по формуле:

(14)

(14)

![]()

Таблица15 – Расчетные значения для оценки адекватности параметров регрессии

| № | ух | уi-ух | (уi-ух)2 |

| 1 | 0,00478 | 0,00312 | 0,000009734 |

| 2 | 0,00548 | 0,00362 | 0,000013104 |

| 3 | 0,0087 | 0,0013 | 0,00000169 |

| 4 | 0,011374 | 0,001126 | 0,000001267 |

| 5 | 0,012746 | 0,000254 | 0,000000064 |

| 6 | 0,011052 | 0,001348 | 0,0000001817 |

| 7 | 0,015154 | -0,002054 | 0,000004218 |

| 8 | 0,016106 | -0,004106 | 0,000016859 |

| 9 | 0,017842 | -0,003842 | 0,00001476 |

| 10 | 0,023596 | -0,006596 | 0,000043507 |

| 11 | 0,0164 | 0,0026 | 0,00000676 |

| 12 | 0,02466 | 0,00734 | 0,000053875 |

| итого | 0,00411 | 0,000166 |

Табличное значение t- критерия Стьюдента tт=2,228(к=12-2=1). Так как,

![]() >

> ![]() (7,52>2,228),то а0 является существенным, т.е. практически невероятно, что найденное значение имеет место только лишь в результате случайных обстоятельств;

(7,52>2,228),то а0 является существенным, т.е. практически невероятно, что найденное значение имеет место только лишь в результате случайных обстоятельств; ![]() >

> ![]() - а1 является существенным, тогда как

- а1 является существенным, тогда как ![]() >

> ![]() свидетельствует о значимости коэффициента корреляции и существенности связи между рентабельностью и прибылью от реализации.

свидетельствует о значимости коэффициента корреляции и существенности связи между рентабельностью и прибылью от реализации.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев