Навигация

Аналитическое выравнивание

27910

знаков

29

таблиц

16

изображений

2. Аналитическое выравнивание

Выберем в качестве функций регрессии – линейную, параболическую, гиперболическую и показательную:

![]()

![]() .

.

Гиперболическую и показательную можно линеаризовать и применить МНК к этим функциям как к линейным. Для гиперболической функции введем новую переменную:

![]() .

.

Тогда получим:

![]() ,

,

где

![]() .

.

Для показательной функции проведем следующие преобразования. Прологарифмируем обе части уравнения: ![]() . Сделаем замены:

. Сделаем замены:

![]() ,

, ![]() ,

, ![]() .

.

Получим:

![]() ,

,

откуда найдем: ![]() ,

, ![]() ,

, ![]() .

.

Применим ПО MS Excel 2003 и Stata 7.0. Посчитаем коэффициент корреляции:

Коэффициент корреляции значим.

Построим линейную регрессию

| Регрессионная статистика | ||||||

| Множественный R | 0,717687 | |||||

| R-квадрат | 0,515074 | |||||

| Нормированный R-квадрат | 0,491982 | |||||

| Стандартная ошибка | 3,693991 | |||||

| Наблюдения | 23 | |||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 1 | 304,3725 | 304,3725 | 22,30559 | 0,000116 | |

| Остаток | 21 | 286,557 | 13,64557 | |||

| Итого | 22 | 590,9296 | ||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 3,014625 | 1,592152 | 1,893427 | 0,072162 | -0,29644 | 6,325686 |

| Переменная X 1 | 0,548419 | 0,11612 | 4,722879 | 0,000116 | 0,306935 | 0,789903 |

Регрессия для гиперболической функции:

Регрессия для параболической функции:

Регрессия для показательной функции:

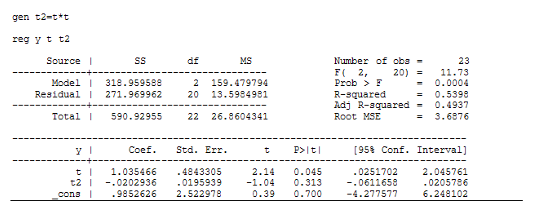

Как видно из этих данных, коэффициент детерминации у регрессии для гиперболической функции значительно хуже, чем у других моделей. А константа и коэффициент при переменной ![]() в модели параболической регрессии не значимы согласно t-критерию Стьюдента.

в модели параболической регрессии не значимы согласно t-критерию Стьюдента.

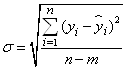

Коэффициенты детерминации для моделей линейной и показательной регрессий примерно одиноковы, причем R-квадрат больше у показательной регрессии. Сравним эти 2 модели по другим показателям. Рассчитаем среднюю квадратическую ошибку уравнения тренда и информационные критерии Акейка и Шварца:

,

, ![]() ,

, ![]()

Чем меньше значение информационных критериев, тем лучше модель.

Итак, для модели линейной регрессии получим:

AIC=5,131843277

BIC=2,658769213 σ=3,694

Для модели регрессии показательной функции имеем:

AIC= 5,477785725 BIC= 2,831740437 σ=4,028

Все 3 показателя лучше в первом случае.

Применим модель линейной регрессии для аналитического выравнивания исходного ряда. Модель такова:

у=3,01+0,55t;

Значения уровней ряда, полученных по модели, и остатков представлены в следующей таблице:

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 3,563043478 | -0,063043478 |

| 2 | 4,111462451 | 1,088537549 |

| 3 | 4,659881423 | -2,459881423 |

| 4 | 5,208300395 | -1,608300395 |

| 5 | 5,756719368 | 1,343280632 |

| 6 | 6,30513834 | 0,59486166 |

| 7 | 6,853557312 | -2,753557312 |

| 8 | 7,401976285 | -2,101976285 |

| 9 | 7,950395257 | 2,149604743 |

| 10 | 8,498814229 | -3,698814229 |

| 11 | 9,047233202 | -1,347233202 |

| 12 | 9,595652174 | 7,204347826 |

| 13 | 10,14407115 | -0,344071146 |

| 14 | 10,69249012 | 3,807509881 |

| 15 | 11,24090909 | 2,459090909 |

| 16 | 11,78932806 | 7,210671937 |

| 17 | 12,33774704 | -7,337747036 |

| 18 | 12,88616601 | -0,886166008 |

| 19 | 13,43458498 | -2,13458498 |

| 20 | 13,98300395 | 3,516996047 |

| 21 | 14,53142292 | -1,431422925 |

| 22 | 15,0798419 | 2,820158103 |

| 23 | 15,62826087 | -6,02826087 |

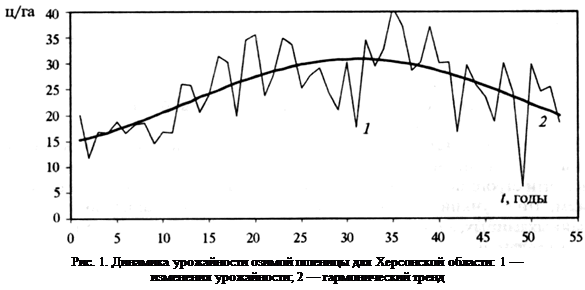

Спрогнозируем урожайность озимой пшеницы на последующие 6 лет

| Прогнозные значения | |

| t | y |

| 24 | 16,17667984 |

| 25 | 16,72509881 |

| 26 | 17,27351779 |

| 27 | 17,82193676 |

| 28 | 18,37035573 |

| 29 | 18,9187747 |

Из графика видно, что урожайность с каждым последующим годом будет возрастать и достигнет через шесть лет значения практически в 2 раза большего, чем в 1969 году. Этот результат достигнут в результате существенного роста урожайности зерновых культур.

Проверим наличие автокорреляции в данном динамическом ряду. Для этого составим следующие таблицы:

Расчет коэффициента автокорреляции 1-го порядка

| Год | Фактические уровни y(t) | Уровни, сдвинутые на год y(t-1) | y(t)y(t-1) | y(t)^2 |

| 1 | 3,5 | 9,6 | 33,6 | 12,25 |

| 2 | 5,2 | 3,5 | 18,2 | 27,04 |

| 3 | 2,2 | 5,2 | 11,44 | 4,84 |

| 4 | 3,6 | 2,2 | 7,92 | 12,96 |

| 5 | 7,1 | 3,6 | 25,56 | 50,41 |

| 6 | 6,9 | 7,1 | 48,99 | 47,61 |

| 7 | 4,1 | 6,9 | 28,29 | 16,81 |

| 8 | 5,3 | 4,1 | 21,73 | 28,09 |

| 9 | 10,1 | 5,3 | 53,53 | 102,01 |

| 10 | 4,8 | 10,1 | 48,48 | 23,04 |

| 11 | 7,7 | 4,8 | 36,96 | 59,29 |

| 12 | 16,8 | 7,7 | 129,36 | 282,24 |

| 13 | 9,8 | 16,8 | 164,64 | 96,04 |

| 14 | 14,5 | 9,8 | 142,1 | 210,25 |

| 15 | 13,7 | 14,5 | 198,65 | 187,69 |

| 16 | 19 | 13,7 | 260,3 | 361 |

| 17 | 5 | 19 | 95 | 25 |

| 18 | 12 | 5 | 60 | 144 |

| 19 | 11,3 | 12 | 135,6 | 127,69 |

| 20 | 17,5 | 11,3 | 197,75 | 306,25 |

| 21 | 13,1 | 17,5 | 229,25 | 171,61 |

| 22 | 17,9 | 13,1 | 234,49 | 320,41 |

| 23 | 9,6 | 17,9 | 171,84 | 92,16 |

| Сумма | 220,7 | 220,7 | 2353,68 | 2708,69 |

| Средняя | 9,595652174 | 102,333913 | 117,76913 | |

| Дисперсия | 25,69258979 | Автокорреляция присутствует ( с вероятностью 0,95) | ||

| Коэффициент автокорреляции | 0,399234662 | |||

Расчет коэффициента автокорреляции 2-го порядка

| Год | Фактические уровни y(t) | Уровни, сдвинутые на 2 года y(t-2) | y(t)y(t-2) | y(t)^2 |

| 1 | 3,5 | 17,9 | 62,65 | 12,25 |

| 2 | 5,2 | 9,6 | 49,92 | 27,04 |

| 3 | 2,2 | 3,5 | 7,7 | 4,84 |

| 4 | 3,6 | 5,2 | 18,72 | 12,96 |

| 5 | 7,1 | 2,2 | 15,62 | 50,41 |

| 6 | 6,9 | 3,6 | 24,84 | 47,61 |

| 7 | 4,1 | 7,1 | 29,11 | 16,81 |

| 8 | 5,3 | 6,9 | 36,57 | 28,09 |

| 9 | 10,1 | 4,1 | 41,41 | 102,01 |

| 10 | 4,8 | 5,3 | 25,44 | 23,04 |

| 11 | 7,7 | 10,1 | 77,77 | 59,29 |

| 12 | 16,8 | 4,8 | 80,64 | 282,24 |

| 13 | 9,8 | 7,7 | 75,46 | 96,04 |

| 14 | 14,5 | 16,8 | 243,6 | 210,25 |

| 15 | 13,7 | 9,8 | 134,26 | 187,69 |

| 16 | 19 | 14,5 | 275,5 | 361 |

| 17 | 5 | 13,7 | 68,5 | 25 |

| 18 | 12 | 19 | 228 | 144 |

| 19 | 11,3 | 5 | 56,5 | 127,69 |

| 20 | 17,5 | 12 | 210 | 306,25 |

| 21 | 13,1 | 11,3 | 148,03 | 171,61 |

| 22 | 17,9 | 17,5 | 313,25 | 320,41 |

| 23 | 9,6 | 13,1 | 125,76 | 92,16 |

| Сумма | 220,7 | 220,7 | 2349,25 | 2708,69 |

| Средняя | 9,595652174 | 102,141304 | 117,76913 | |

| Дисперсия | 25,69258979 | Автокорреляция присутствует ( с вероятностью 0,99) | ||

| Коэффициент автокорреляции | 0,391737999 | |||

Расчет коэффициента автокорреляции 3-го порядка

| Год | Фактические уровни y(t) | Уровни, сдвинутые на 3 года y(t-3) | y(t)y(t-3) | y(t)^2 |

| 1 | 3,5 | 13,1 | 45,85 | 12,25 |

| 2 | 5,2 | 17,9 | 93,08 | 27,04 |

| 3 | 2,2 | 9,6 | 21,12 | 4,84 |

| 4 | 3,6 | 3,5 | 12,6 | 12,96 |

| 5 | 7,1 | 5,2 | 36,92 | 50,41 |

| 6 | 6,9 | 2,2 | 15,18 | 47,61 |

| 7 | 4,1 | 3,6 | 14,76 | 16,81 |

| 8 | 5,3 | 7,1 | 37,63 | 28,09 |

| 9 | 10,1 | 6,9 | 69,69 | 102,01 |

| 10 | 4,8 | 4,1 | 19,68 | 23,04 |

| 11 | 7,7 | 5,3 | 40,81 | 59,29 |

| 12 | 16,8 | 10,1 | 169,68 | 282,24 |

| 13 | 9,8 | 4,8 | 47,04 | 96,04 |

| 14 | 14,5 | 7,7 | 111,65 | 210,25 |

| 15 | 13,7 | 16,8 | 230,16 | 187,69 |

| 16 | 19 | 9,8 | 186,2 | 361 |

| 17 | 5 | 14,5 | 72,5 | 25 |

| 18 | 12 | 13,7 | 164,4 | 144 |

| 19 | 11,3 | 19 | 214,7 | 127,69 |

| 20 | 17,5 | 5 | 87,5 | 306,25 |

| 21 | 13,1 | 12 | 157,2 | 171,61 |

| 22 | 17,9 | 11,3 | 202,27 | 320,41 |

| 23 | 9,6 | 17,5 | 168 | 92,16 |

| Сумма | 220,7 | 220,7 | 2218,62 | 2708,69 |

| Средняя | 9,595652174 | 96,4617391 | 117,76913 | |

| Дисперсия | 25,69258979 | Автокорреляция отсутствует | ||

| Коэффициент автокорреляции | 0,170679504 | |||

Как видно из таблиц, обнаружилась автокорреляция только первого и второго порядков. Это говорит о том, что значительное влияние на урожайность озимой пшеницы в данном году оказывает урожайность двух предыдущих лет.

Похожие работы

... . А различное соотношение и распределение почв наложили, в свою очередь, отпечаток на производительность почвенного покрова хозяйств и районов области. 4. Авторегрессионое прогнозирование урожайности зерновых культур Для характеристики направления и интенсивности развития изучаемого явления рассчитаем систему показателей динамики посевной площади зерновых культур в Покровском районе ...

... в построении модели, можно исправить в последующих циклах. В методологии моделирования, таким образом, заложены большие возможности саморазвития. Таким образом, мы рассмотрели сущность моделирования. Метод экономического моделирования, это одна из подгрупп метода прогнозирования. Особенность его применения в прогнозировании заключается в следующем: основа метода – сетевой график, имеющий много ...

... гг.) позволило выделить средний цикл продолжительностью 18-19 лет и короткий цикл продолжительностью 2,5 года. Следовательно, можно утверждать, что цикл средней продолжительности (от 14 до 19 лет) характерен для динамики урожайности зерновых, независимо от природно-климатических условий территории. Короткий цикл урожайности проявляется достаточно четко в Степной зоне Украины, но менее заметен для ...

... является фондоотдача. Но происходит это из-за отсутствия новой техники, не возобновления основных фондов и прочих негативных факторов, возникающих в сельскохозяйственном производстве. 3. Экономико-статистический анализ урожая и урожайности зерновых. Статистика урожайности ставит своей целью объяснить причины различий и происшедших изменений в уровнях урожайности в различных районах, хозяйствах и ...

0 комментариев