Навигация

5 х 1409,60 = 7048,00 ;

Численность фактическая х Производительность плановая = Т2 = 5 х 1409,60 = 7048,00 ;

Численность фактическая х Производительность фактическая = Т3 = 5 х 1665,60 = 8328,00 ;

Влияние численности = Т1- Т2 = 7048,0-7048,0 = 0 ;

Влияние производительности =Т3-Т2=8328,0 – 7048,0 = +1280

В связи с увеличением производительности на 256,0 тыс.руб. товарооборот увеличился на 1280 тыс.руб.

Совокупное влияние факторов +1280 тыс.руб.

Сравним этот результат с отклонением фактического товарооборота от планового, результат совпадает, значит, расчет выполнен, верно.

Все показатели по труду и заработной плате тесно связаны между собой. При их планировании нужно предусмотреть рациональное использование трудовых ресурсов, расходов на оплату труда, затрат на социальные нужды. Все показатели целесообразно увязывать с ростом доходов предприятия и улучшением качества обслуживания покупателей.

5. Анализ основных фондов предприятия

В распоряжении каждого предприятия выделяются необходимые для производственной деятельности различные материальные ценности и денежные средства, которые являются фондами производственного назначения. Эти фонды представлены тремя формами - денежной, производственной и товарной. Денежные фонды предназначены для закупки средств производства и оплаты труда работников. Производственные фонды в виде средств и предметов труда используются для создания товаров или оказания услуг. Товарные фонды существуют в виде готовой реализуемой продукции.

Процесс производства совершается с участием предметов труда и средств (орудий) труда. Средства труда принимают участие в создании продуктов труда в течение продолжительного времени и ряда производственных циклов, перенося часть своей стоимости на создаваемый с их помощью продукт. Предметы труда участвуют в производственном процессе один раз, перенося свою стоимость полностью на продукт, после чего выбывают из него.

Средства труда составляют материально-вещественное содержание основных производственных фондов, а предметы труда - оборотных фондов.

Основные фонды – часть ресурсов торговых предприятий, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после нескольких производственных циклов.

Являясь материальной базой функционирования торговых предприятий, основные фонды способствуют решению важных задач, к которым относятся:

1) обеспечение сохранности товаров и их качество;

2) экономия и облегчение живого труда работников торгового предприятия;

3) рост производительности труда торгового персонала;

4) создание необходимых условий для высококачественного обслуживания населения;

5) сокращение затрат времени населения, связанного с покупкой товаров и услуг в торговле.

Роль основных фондов в процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия.

Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

По экономическому назначению и характеру функционирования основных фонды торговых предприятий подразделяются на производственные и непроизводственные.

К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в торгово-технологическом процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды непосредственно не участвуют в торгово-технологическом процессе, служат для удовлетворения бытовых и культурных потребностей людей, находятся в ведении предприятий.

По степени участия в технологическом процессе основные производственные фонды классифицируют на активные и пассивные. Активная часть (машины, оборудования, транспортные средства, инвентарь) непосредственно влияет на торгово-технологический процесс, объем товарооборота и качество обслуживание. Пассивные элементы основных фондов (здание, сооружение) создают необходимые условия для осуществления товарного обращения.

Основные фонды занимают значительный удельный вес в валюте баланса, требуют внимательного отношения руководства фирмы к их приобретению и внедрению в рабочий процесс, т.к. неправильная стратегия поведения в отношении их приобретения и внедрения сможет значительно улучшить финансовое положение предприятия. Поэтому встает вопрос перед администрацией о своевременном и правильном анализе использования основных производственных фондов.

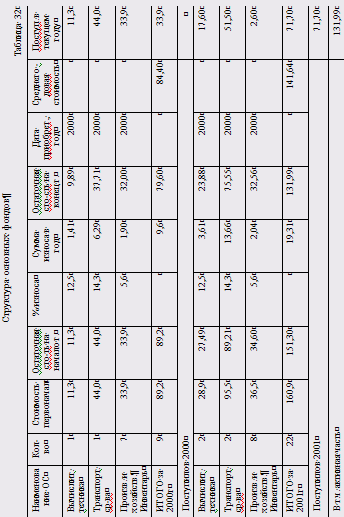

Все данные необходимые для анализа приведены в таблице № 32.

На основании данных о движении основных фондов рассчитывают их среднегодовую стоимость по формуле:

Сср = (½ ОС1 + ОС 2+ …+ 1/2ОСn) /n-1

Где, Сср – среднегодовая стоимость основных фондов

n- число единиц наблюдения.

Эффективность использования основных фондов оценивается с помощью системы стоимостных и натуральных показателей.

Фондовооруженность – определяется отношением активной части основных фондов к численности работников.

Эта величина должна непрерывно увеличиваться, т.к. от неё зависит техническая вооруженность, а следовательно и производительность труда.

Фондоотдача – этот показатель является обобщающим для оценки эффективности использования основных фондов. Он определяется отношением объема реализации товаров к средней стоимости основных фондов.

Фондоемкость – величина обратная фондоотдаче. Показывает долю стоимости основных фондов, приходящихся на каждый рубль реализованных товаров. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Определяется отношением среднегодовой стоимости основных фондов к численности работников.

Рентабельность основных фондов – определяется отношением прибыли к среднегодовой стоимости основных фондов к объему товарооборота. Должна иметь тенденцию к росту.

Коэффициент износа фондов определяется отношением суммы износа на начало и конец года к стоимости фондов.

Обычно используется в анализе, как характеристика состояния основных фондов.

Коэффициент годности – является дополнением показателя износа до 100 %

Коэффициент обновления – какую часть, от имеющихся на начало года отчетного периода основные фонды составляют новые основные фонды.

Дополнительно к вышеперечисленным показателям могут рассчитываться ещё несколько.

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

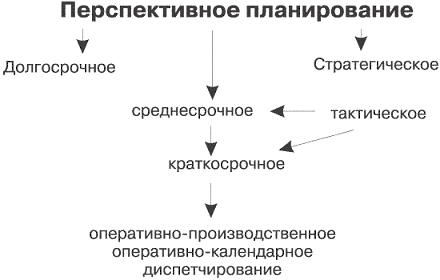

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... на развитие предприятия, так и на его финансовое оздоровление. Также может планироваться деятельность всего предприятия или его отдельного подразделения. 3. СТРУКТУРА И СОДЕРЖАНИЕ БИЗНЕС ПЛАНИРОВАНИЯ Необходимо отметить, что различные экономисты выделяют несколько разные структуры бизнес – планов, однако все они имеют приблизительно одинаковое строение. Такая структура представлена в таблице ...

0 комментариев