Навигация

Поступление товара с предварительной оплатой

56108

знаков

12

таблиц

2

изображения

1. Поступление товара с предварительной оплатой

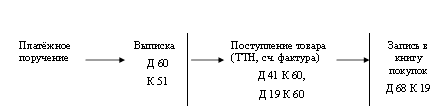

На рис. 1.1 показана схема поступления товаров с предварительной оплатой и предъявленным счётом – фактурой поставщика, т. е. товарно-материальные ценности оплачиваются по безналичному расчёту, затем приходуются с оформлением в книгу покупок и выставлением НДС к зачёту.

Рис. 1.1 Схема поступления товара с предоплатой

В зависимости от условий договора поступление материалов (оказание услуг) может производиться и без предварительной оплаты [21, 26].

2. Поступление товара без предварительной оплаты

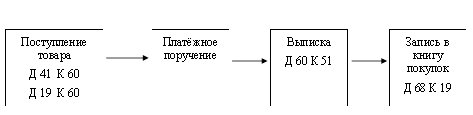

На рис. 1.2 показана схема прихода товара без предоплаты и с предъявленным счётом – фактурой поставщика, т. е. товарно-материальные ценности приходуются, затем оплачиваются по безналичному расчёту, после чего оформляются в книгу покупок и выставляется НДС к зачёту.

Рис. 1.2 Схема движения поступления товаров без предварительной оплаты

Бухгалтерские записи будут выглядеть следующим образом (табл. 1.2):

Таблица 1.2 Бухгалтерские записи поступления товара от поставщика

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Акцептован счет поставщика за поступившие товары (материалы, основные средства) | 41 (10, 15, 08) | 60 |

| Принят к учёту НДС по счёту фактуре поставщика | 19 | 60 |

| Оплачено поставщику за товары | 60 | 51 |

| Принят к зачёту НДС, уплаченный поставщикам | 68 | 19 |

| Отражены издержки торговых фирм | 44 | 02 (70, 69, 10) |

| Списана стоимость проданных товаров | 90-2 | 41 |

| Списаны расходы торговых фирм | 90-2 | 44 |

| Продан товар покупателю, предъявлен счёт на их оплату | 62 | 90-1 |

| Начислен НДС по проданным товарам | 90-3 | 68 |

| Получена прибыль от продажи товаров | 90-9 | 99 |

Похожие работы

... или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты. Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 "Заготовление и приобретение материальных ценностей") или ...

... 0,165 0,200 0,231 0,035 0,031 Рентабельность в % 2,68 -0,89 2,276 -3,57 3,166 1.2 Формы безналичных расчётов. Значение и задачи бухгалтерского учёта расчётов с поставщиками и подрядчиками.Большинство расчётов между предприятиями, с бюджетом и внебюджетными фондами производится в виде безналичных платежей. Безналичные расчёты ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (Приказ Минфина РФ №94н). Четвертый уровень 11. Устав организации 12. Учетная политика организации. 2. Организация учета расчетов с поставщиками в организации ООО «Мега-Телеком» 2.1 Организационно – экономическая характеристика ООО «Мега - Телеком» ООО «Мега-Телеком» - Рязанский оператор телефонной ...

0 комментариев