Навигация

Поступление ТМЦ с использованием счёта 15 и 16

56108

знаков

12

таблиц

2

изображения

3. Поступление ТМЦ с использованием счёта 15 и 16

Поступление товаров можно отражать с использованием счёта 15 "Заготовление и приобретение материальных ценностей" для учёта товаров по плановой (нормативной) себестоимости. Разницу между учётной и фактической ценами отражают на счёте 16 "Отклонение в стоимости материальных ценностей" [21, 26].

Плановую стоимость предприятие разрабатывает самостоятельно на основе сложившихся цен поставщиков. Величину отклонения распределяют между проданными товарами и остатком товаров на складе методом среднего процента.

Формула среднего процента выгладит следующим образом:

![]()

Затем, умножая средний процент на учётную цену проданных товаров, выявляют сумму отклонений, относящуюся к проданным товарам.

Отклонения выявляют путём сопоставления оборотов по Дебету и Кредиту счёта 15 "Заготовление и приобретение материальных ценностей" и списывают его на счёт 16 "Отклонение в стоимости материальных ценностей". Сумму отклонений распределяют, т. о. сальдо по счёту 16 показывает величину отклонения, приходящегося на остаток товаров на складе. При составлении баланса сальдо по счёту 16 "Отклонение в стоимости материальных ценностей" присоединяется к сальдо по счёту 41 "Товары", т. е. товары отражаются в балансе по фактической себестоимости.

По дебету счёта 15 "Заготовление и приобретение материальных ценностей" собираются все расходы, связанные с приобретением материалов, т.е. отражается их покупная стоимость (фактическая стоимость).

Запись по дебету счёта 15 "Заготовление и приобретение материальных ценностей" делается при поступлении в организацию расчётных документов от поставщика, независимо от момента поступления самих материалов.

В бухгалтерском учёте поступление материалов (товаров) с использованием счёта 15 отражается следующими записями (табл. 1.3).

Таблица 1.3 Бухгалтерские записи поступления товара с использованием счёта 15

| Содержание операции | Дебет | Кредит | Первичный документ |

| Отражена покупная стоимость товара | 15 | 60 | накладная |

| Отражены транспортные расходы | 15 | 60 | ТТН, акт |

| Отражена сумма НДС | 19 | 60 | счёт фактура |

| Оприходованы материалы (товар) по учётной цене | 10 (41) | 15 | приходный ордер ф. М-4 |

| Принята к вычету сумма НДС | 68 | 19 | книга покупок |

| Выявлены отклонения: экономия перерасход | 15 16 | 16 15 | справка бухгалтера |

| Отплачен счёт поставщика | 60 | 51 | пл. поручение |

Правильность состояния расчетов необходимо ежегодно подтверждать сверками взаимных расчетов и инвентаризацией. Согласно п. 2 ст. 12 Федерального закона "О бухгалтерском учете" проведение такой инвентаризации обязательно перед составлением годовой бухгалтерской отчетности [3]. Для оформления результатов сверки используется унифицированная ф. № ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" и приложение к ней – "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами" [7].

Основными целями инвентаризации расчетов являются выявление наличия дебиторской задолженности организации для сопоставления с данными бухгалтерского учета и проверка полноты отражения в учете кредиторской задолженности.

При инвентаризации расчетов с поставщиками комиссия путем документальной проверки должна установить правильность и обоснованность сумм дебиторской и кредиторской задолженности, включая суммы, по которым истекли сроки исковой давности. Для этого необходимо сверить учетные данные счетов 60 "Расчеты с поставщиками и подрядчиками" с данными актов сверки взаиморасчетов с контрагентами (по согласованию сторон акт сверки составляется организацией или ее контрагентом: поставщиком, покупателем, арендодателем, арендатором и др.), т.е. с каждым дебитором и кредитором.

Форма акта сверки взаиморасчетов не является унифицированным первичным документом, поэтому организации должны их разрабатывать самостоятельно и утверждать в учетной политике. При разработке формы акта организация должна определить, будет ли каждый акт относиться к сверке взаимозачетов по одному договору или же возможно объединить расчеты по нескольким договорам с контрагентом (дебитором или кредитором).

Акты сверок с контрагентами составляются в двух экземплярах, один из которых регистрируют в специальном журнале и хранят для контроля своевременности и полноты возврата задолженности. Второй экземпляр отправляется контрагенту для согласования. В момент получения ответа (подтверждения контрагентом акта сверки либо возражения к нему) в указанном журнале по строке регистрации акта сверки в соответствующей графе делается отметка о результатах согласования данных сверки с этим контрагентом (например, признание долга полностью, признание долга частично, отказ признать задолженность, отсутствие ответа) [20].

Выявленные по итогам сверки расхождения рассматриваются, и по ним принимается соответствующее решение. Если требования кредитора (должника) обоснованны, то в бухгалтерском учете организации должны быть оформлены корректирующие записи, посредством которых суммы задолженности станут реальными.

Расчеты отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Только если по итогам сверки неправильность данных будет доказана другой стороной и с этим согласится сама организация, бухгалтерские записи могут быть приведены в соответствие с реально оказанными объемами услуг (выполненных работ, поставленной продукции) при условии наличия правильно оформленных первичных учетных документов.

Бухгалтерские записи по итогам инвентаризации расчетов с поставщиками представлены в таблице 1.4.

Таблица 1.4 Бухгалтерские записи итогов инвентаризации

| Содержание операций | Корреспонденция счетов | Первичные документы | |

| Дебет | Кредит | ||

| Выявлены неучтенные суммы кредиторской задолженности по оплате поставленных материалов, товаров, основных средств | 08, 10, 41 | 60 | Приказ руководителя об урегулировании инвентаризационных разниц, бухгалтерская справка, накладные |

| Отражена стоимость работ (услуг), обязательства по оплате которых были выявлены при сверке расчетов | 20, 23, 25, 26, 44 | 60, 76 | Приказ руководителя, бухгалтерская справка, акты выполненных работ, оказанных услуг |

| На сумму НДС по не оприходованным ценностям, работам, услугам | 19 | 60, 76 | Приказ руководителя, бухгалтерская справка, акты выполненных работ, оказанных услуг, счета-фактуры |

| Списана выявленная в резуль- тате инвентаризации кредиторская задолженность с истекшим сроком исковой давности | 60 | 91-1 | Приказ руководителя, бухгалтерская справка |

| Отражен НДС по списанной кредиторской задолженности с истекшим сроком исковой давности | 91-2 | 19 | Бухгалтерская справка- расчет |

Информация о кредиторской задолженности организации находит отражение в следующих формах бухгалтерской отчетности:

- в разделах IV "Долгосрочные обязательства" и V "Краткосрочные обязательства" бухгалтерского баланса (ф. № 1) - размер кредиторской задолженности на начало и конец отчетного периода;

- в ф. № 4 "Отчет о движении денежных средств" - об объеме погашения кредиторской задолженности денежными средствами за отчетный период;

- в разделе "Дебиторская и кредиторская задолженность" ф. № 5 "Приложение к бухгалтерскому балансу" - размер кредиторской задолженности на начало и конец отчетного периода в более детализированном виде, чем в ф.1;

- в пояснительной записке (в пояснениях к формам бухгалтерской отчетности).

Данные по счетам бухгалтерского учёта расчётов организации с поставщиками и подрядчиками приводятся в балансе в развёрнутом виде:

по счетам аналитического учёта, по которым имеется дебетовое сальдо, - в активе (дебиторская задолженность), по которой имеется кредитовое сальдо, - в пассиве (кредиторская задолженность).

За услуги по доставке материальных ценностей (товаров) записи по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

До того момента пока не будет получено документальное подтверждение получения материальных ценностей (выполнения работ, услуг) перечисленные поставщикам авансы и предоплаты будут учитываться на счете 60 "Расчеты с поставщиками и подрядчиками".

По истечении срока исковой давности кредиторская задолженность списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

При погашении кредиторской задолженности уменьшается валюта баланса с одновременным уменьшением как суммы задолженности, так и размера имущества организации.

В соответствии с Российским законодательством расчеты между организациями осуществляются, как правило, по безналичному расчету. Согласно Указанию №1843-У от 20.06.2007 предельный размер расчетов между юридическими лицами или индивидуальными предпринимателями наличными денежными средствами в рамках одного договора установлен в размере 100 тысяч рублей [19]. Наличные расчеты должны производиться с обязательным применением контрольно-кассовых машин.

Безналичные расчёты определяются формами безналичных расчётов.

В настоящее время организации используют следующие формы безналичных расчетов и соответствующие им расчётные документы:

а) расчеты платежными поручениями (платёжное поручение);

б) расчеты по аккредитиву (аккредитивное заявление);

в) расчеты чеками (чек);

г) расчеты по инкассо (платёжное требование, инкассовое поручение).

Формы безналичных расчетов избираются самостоятельно и предусматриваются в договорах, заключаемых с контрагентами.

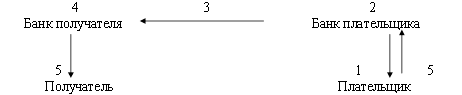

На рис. 1.3 изображена схема расчётов платёжными поручениями.

Рисунок 1.3 - Схема расчётов платёжными поручениями

1- плательщик представляет в банк платежное поручение

2- банк плательщика списывает со счета плательщика деньги

3- банк плательщика направляет в банк получателя платежные поручения

4- банк получателя зачисляет на его счет деньги

5- банки выдают своим клиентам выписки с расчетных счетов

Для осуществления платежей за полученную и отгруженную продукцию составляются следующие первичные документы.

Счёт – выписывается заказчику до отправки товара (оказания услуг) с указанием реквизитов. В табличной части указывается наименование товара, ед. измерения, количество, цена и сумма товара (услуг).

Платёжное поручение – используется для осуществления безналичного перечисления денежных средств на счёт поставщика, что отражается в выписке банка.

Все расчёты в Российской Федерации производятся в рублях (п. 1 ст. 8 Закона от 21 ноября 1996 г. N 129-ФЗ). При этом обязательства между сторонами по оплате товаров (работ, услуг) могут быть выражены в иностранной валюте.

С 2007 года изменился порядок учёта курсовых и суммовых разниц. Связано это изменение с утверждением нового положения по бухгалтерскому учёту "Учёт активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утв. приказом МФ РФ от 27 ноября 2006 г. № 154н.

Пересчёт производится в порядке, установленном пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка).

2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью "Комфорт" (далее ООО "Комфорт") является коммерческой организацией. Предприятие зарегистрировано 20.06.2006 года.

Код по Общероссийскому классификатору предприятий и организаций (ОКПО) 53678251.

Юридический адрес: 603037, г. Н. Новгород, ул. Торфяная, 34.

Общество имеет статус юридического лица, бухгалтерский учёт ведётся на самостоятельном балансе. ООО "Комфорт" применяет традиционную систему налогообложения, является плательщиком НДС.

Согласно Устава целью деятельности общества является получение прибыли (пункт 2.1). Выписка из Устава представлена в прил. 1.

Основными видами деятельности общества являются (п. 2.2 Устава):

-розничная торговля офисной мебелью;

-оптовая торговля бытовой мебелью;

-производство мебели.

Схема видов деятельности ООО "Комфорт" представлена в прил. 2.

Реализация мебели ООО "Комфорт" производится в розницу через мебельные салоны Нижнего Новгорода и оптом со склада предприятия.

Структуру предприятия составляют: салон итальянской мебели, салон отечественного мебели, салон мебели производства ООО "Комфорт", цех по производству мебели, склад готовой продукции (прил. 3).

В салоне итальянской мебели представлена мебель в классическом стиле от кухонного гарнитура до кабинета: кухня Montecarlo фабрики Leader Cucine, которая покрыта чёрным матовым лаком и отделана деталями под состаренное серебро, столовая Impero итальянской фабрики Florida, которая фанерована шпоном вишни и корня мирта с инкрустацией, спальня Nostalgia фабрики Camelgroup, имеющая цвет ясеня. В салоне предлагаются витрины угловые, часы, зеркала, комоды. Обивку мягкой мебели заказчик может выбрать по своему вкусу.

Образцы итальянской мебели представлены в прил. 4.

В салоне мебели производства ООО "Комфорт" представлена мебель эконом – класса: стенки, комоды, шкафы, книжные полки.

Салон отечественной мебели предлагает мебель российских производителей: диваны, кресла, кровати, стенки, кухонные гарнитуры.

На предприятии работает 50 человек. В рамках данной структуры генеральный директор, действующий на основании Устава, представляет интересы Общества в отношениях с гражданами и юридическими лицами. Директор распоряжается имуществом Общества, открывает расчётные и другие счета в кредитных учреждениях, заключает договоры, выдаёт доверенности, издаёт приказы.

Как видно из схемы (прил. 5), в подчинении директора находится бухгалтерия, отдел снабжения, заведующий складом, директор мебельного салона.

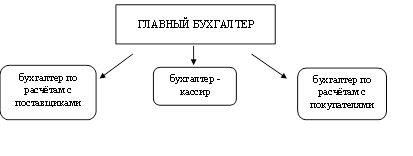

Бухгалтерскую службу возглавляет главный бухгалтер, в подчинении у которого находится 3 бухгалтера: бухгалтер-кассир, бухгалтер по расчётам с поставщиками, бухгалтер по расчётам с покупателями. Схема бухгалтерской службы изображена на рис. 2.1.

Рисунок 2.1. - Схема бухгалтерской службы ООО "Комфорт"

Главный бухгалтер подчиняется непосредственно руководителю организации и несёт ответственность за формирование учётной политики, ведение бухгалтерского учёта, своевременное представление полной и достоверной бухгалтерской отчётности.

В обязанности бухгалтера - кассира входит ведение кассовой книги, банковские операции, получение из банка и выдача денежных средств.

Бухгалтер по расчётам с поставщиками проверяет товарные отчёты склада, розничных магазинов и осуществляет сверку расчётов с кредиторами.

Должностная инструкция бухгалтера по расчётам с поставщиками представлена в прил. 6.

Бухгалтер по расчётам с покупателями проверяет правильность оформления и отражения в товарном отчёте накладных на реализацию, выписывает счета фактуры, формирует книгу продаж, осуществляет сверку расчётов с покупателями.

В подчинении директора мебельного салона находится дизайнер, продавцы – консультанты, сборщики мебели. Продавцы – консультанты демонстрируют товар, рассказывают о производителе, о качестве товара. Дизайнер помогает покупателям подобрать комплект мебели для конкретного помещения по эскизу заказчика. После доставки мебели заказчику осуществляется сборка мебели сотрудниками предприятия.

Начальник цеха отвечает за работу мастеров по производству мебели, водителей, грузчиков, которые доставляют товар в магазины города. Отдел снабжения привлекает к сотрудничеству поставщиков, изучает рынок сбыта продукции. Начальнику отдела снабжения подчиняются работники склада.

Кладовщик, проверяя документы по поступившим товарам, присутствует при вскрытии контейнера, осуществляет контроль за наличием:

-сопроводительных документов и сертификатов на полученные материальные ценности;

- проверяет, разборчивая ли подпись и указание должности (полномочий) лица, составившего сопроводительные документы;

- четкий оттиск печати организации-поставщика;

- точное (четкое) указание юридического адреса и банковских реквизитов поставщика;

- соответствие юридического адреса и названия предприятия-поставщика с данными договора на поставку материальных ценностей.

При обнаружении признаков, вызывающих сомнение в сохранности товара, кладовщик ООО "Комфорт" требует от транспортной организации проверку груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи товаров составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Бухгалтерский учёт в ООО "Комфорт" осуществляется в соответствии с нормативными документами, определяющими методологические основы, а также порядок организации и ведения бухгалтерского учёта.

Согласно учётной политике (прил. 7), инвентаризация имущества и обязательств проводится:

- инвентаризацию расчётов - ежегодно по состоянию на 31 декабря.

- инвентаризацию материально-производственных запасов - не ранее 1 октября, кроме случаев, предусмотренных законодательством.

Контроль соблюдения графика документооборота осуществляет главный бухгалтер организации. График документооборота (прил. 8) приведен в приложении к приказу об учётной политике.

Организация применяет журнально-ордерную форму счетоводства с использованием автоматизированной системы бухгалтерского учёта, которая учитывает специфику производственной деятельности данного предприятия.

Для ведения бухгалтерского учёта предприятие использует программу фирмы 1С "1 С: Бухгалтерия 7.7", правовую базу "Консультант +".

2.2 Порядок ведения бухгалтерского учёта и документальное оформление расчетов с поставщиками в ООО Комфорт"

В соответствии с п.1 ст.9 Закона о бухгалтерском учете все хозяйственные операции в бухгалтерском учете должны оформляться оправдательными первичными документами унифицированной формы [3]. Аналогичное требование действует и для целей налогообложения (п. 1 ст. 252 НК РФ) [2]. Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт.

Приведём перечень документов, которые использует ООО "Комфорт" для учёта торговых операций (табл. 2.1). Перечисленные первичные документы предназначены для учёта товаров, они составляются кладовщиками, материально – ответственными лицами.

Таблица 2.1 Перечень форм первичной учётной документации по учёту торговых операций, применяемых в ООО "Комфорт"

| Номер формы | Наименование формы | Область применения |

| ТОРГ-1 | Акт о приёмке товаров | Применяется для оформления приёма товаров по качеству, количеству, массе и комплектности в соответствии с правилами приёмки товаров и условиями договора. |

| ТОРГ-2 | Акт об установленном расхождении по кол- ву и качеству при приёмке ТМЦ | Служит основанием для предъявления претензий поставщику или перевозчику. |

| ТОРГ-4 | Акт о приёмке товара, поступившего без счёта поставщика | Применяется для оформления любого поступления в организацию по фактическому наличию |

| ТОРГ-5 | Акт об оприходовании тары, не указанной в счёте поставщика | Применяется для оформления приёмки и оприходования тары, а также упаковочных материалов, полученных при распаковке товаров в том случае, когда они не показываются отдельно в счетах поставщика, и их стоимость включена в цену товара |

| ТОРГ-12 | Товарная накладная | Предназначена для оформления продажи (отпуска) товаров сторонним организациям |

| ТОРГ-13 | Накладная на внутрен -нее перемещение, передачу товаров, тары | Используется для учёта движения товаров и тары внутри организации между её структурными подразделениями. |

| ТОРГ-15 | Акт о порче, бое, ломе товарно-материальных ценностей | Применяется для оформления по тем или иным причинам боя, порчи, лома ТМЦ, подлежащих уценке или списанию |

| ТОРГ-16 | Акт на списание товара | Применяется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации |

| ТОРГ-18 | Журнал учёта товаров на складе | Применяется для учёта движения и остатков товаров и тары на складе |

| ТОРГ-29 | Товарный отчёт | Применяется для учёта товарных документов за отчётный период |

| ТОРГ-30 | Отчёт по таре | Применяется для учёта товарных документов по таре за отчётный период |

| ТОРГ-31 | Сопроводительный реестр сдачи документов | Применяется для регистрации приходных и расходных документов |

| Счёт | Выписывается покупателю для предварительной оплаты товара (продукции) | |

| Счёт фактура | Применяется для учёта НДС |

Право подписи счетов-фактур и накладных предоставлено: за руководителя – директору Макаровой В. Д., за главного бухгалтера – главному бухгалтеру Юдиной Н. И. Оформление расчётных операций сопровождается рядом документов. Перечислим основные этапы и сопроводительные документы:

1. заключение договора на поставку товара (оказание услуг);

2. выписка товарной накладной (составление акта);

3. выписка счёта – фактуры;

4. оплата за товар (услуги) наличным или безналичным путём;

5. отражение поступления материалов в товарном отчёте.

В соответствии с ГК РФ сделки между юридическими лицами должны заключаться в простой письменной форме, для этого заключается договор купли – продажи. В табл. 2.2 приведён перечень основных поставщиков ООО "Комфорт".

Таблица 2.2 Перечень основных поставщиков ООО "Комфорт"

| № | Наименование предприятия | Город | Номер договора |

| 1 | Мебельное предприятие "Горизонт" | г. Нижний Новгород | № 7 от 20.01.08 |

| 2 | ООО "Надежда-2" | г. Нижний Новгород | № 12 от 01.02.08 |

| 3 | ЗАО "Развитие" | г. Саров | № 16 от 23.02.08 |

| 4 | Мебель плюс сеть фирменных магазинов | г. Нижний Новгород | № 24 от 15.03.08 |

| 5 | ИП Зотов А. И. | г. Нижний Новгород | № 25 от 16.03.08 |

| 6 | ООО Ю. М. К." | г. Калининград | № 28 от 12.04.08 |

| 7 | ООО "Уютный дом" | г. Нижний Новгород | № 33 от 28.04.08 |

| 8 | ООО "Шатура мебель" | г. Нижний Новгород | № 38 от 12.05.08 |

| 9 | ООО "Формула мебели" | г. Лысково | № 41 от 15.05.08 |

| 10 | Мебельный салон "Бронти" | г. Нижний Новгород | № 53 от 09.06.08 |

ООО "Комфорт" заключило договор № 418 от 12.07.2008 г. с ООО "Ю.М.К." г. Калининград на поставку товара (прил. 9). По условиям договора покупатель обязан оплатить каждую партию товара по ценам, в сроки и в порядке указанном в договоре. Все расходы, пошлины и сборы, связанные с транспортировкой или доставкой товара до станции назначения покупателя не включаются в цену товара и оплачиваются покупателем дополнительно. Расчёты производятся между сторонами путём безналичных перечислений денежных средств, платёжными поручениями, на расчётный счёт, указанный в договоре. В договоре указаны реквизиты сторон. Документ подписан руководителями организаций и скреплён печатью.

Таким образом, договор поставки можно считать заключённым.

Поставщиком ООО "Ю.М.К." выставлен счёт № 1416 от 29.07.2008 ООО "Комфорт" г. Н. Новгород для предварительной оплаты за мебель производства Италия на сумму 278800 – 00 руб. (прил. 10). Предприятие ООО "Комфорт" для расчётов с поставщиками использует платёжные поручения, коммунальные услуги оплачиваются платёжными требованиями.

Счёт оплачен платёжным поручением № 215 от 15.08.2008 (прил. 11).

Согласно договору, ООО "Комфорт" приобрело у ООО "Ю.М.К." мебель производства Италия на сумму 278800 – 00 руб. Отпуск и получение товара подтверждается отметкой в товарной накладной. ООО "Ю.М.К." выписана накладная № 1416 от 11.09.2008 (форма ТОРГ-12) (прил. 12). Товар доставлен в салон итальянской мебели.

Наряду с документами, подтверждающими выполнение обязательств по сделке, предприятие должно оформить счёт фактуру. Счета фактуры от поставщиков (подрядчиков) регистрируют в книге покупок [2, 6].

Поставщиком ООО "Ю.М.К." выставлен счёт фактура № 1416 от 11.09.2008 на сумму 278800 – 00 руб. (в т.ч. НДС 42528 – 81 руб.) (прил. 13). В графе 10, 11 счёта фактуры указаны страна происхождения товара и номер таможенной декларации.

На основании полученного счёта фактуры ООО "Комфорт" принимает к вычету НДС, уплаченный поставщику товара (работ, услуг).

По окончании отчётного месяца кладовщик составляет товарный отчёт в двух экземплярах (прил. 14). В отчёте отражаются остатки и движение товаров в количественном выражении, с указанием оснований, номеров и дат приходных и расходных документов, а также показатели "Расход" и "Остаток на конец месяца" в продажных ценах.

Товарный отчёт с приходными и расходными товарными и денежными документами предоставляется в бухгалтерию до 5 числа месяца, следующего за отчётным. При обнаружении ошибок в отчёте бухгалтер вносит соответствующие исправления в оба экземпляра отчёта. Материально ответственное лицо знакомится с исправлениями и при согласии с ними подтверждает его своей подписью с указанием исправленной суммы остатка товаров. Бухгалтер проверяет правильность оформления первичных документов, соответствие данных в накладных, данным, указанным в товарном отчёте.

После занесения данных товарного отчёта и выписки банка в бухгалтерскую программу, формируется кредиторская и дебиторская задолженность.

Синтетический учет расчетов с поставщиками и подрядчиками ведется на счете 60 "Расчеты с поставщиками и подрядчиками" в соответствии с рабочим планом счетов организации.

В ООО "Комфорт" к счету 60 открыты субсчета:

-60.1 - Расчёты с поставщиками и подрядчиками (в рублях)

-60.2 – Расчёты по авансам выданным (в рублях)

Бухгалтерские записи по приведённой операции представлены в таблице 2.3.

Таблица 2.3 Бухгалтерские записи поступления товара по предоплате

| Первичный документ. Хозяйственная операция. | Корреспонденция счетов | Сумма | |

| Дебет | Кредит | ||

| Выписка банка. Платёжное поручение № 215 от 15.08.2008. Оплачен счёт ООО "Ю.М.К." № 1416 от 29.07.2008. | 60.2 "Авансы" | 51 "Расчётный счёт" | 278800-00 |

| Товарная накладная № 1416 от 11.09.2008. Товар оприходован на склад. | 41 "Товары" | 60.1 "Расчёты с поставщиками" | 236271-19 |

| Счёт фактура № 1416 от 11.09.2008. Выделен НДС | 19.3 "НДС" | 60.1 "Расчёты с поставщиками" | 42528-81 |

| Зачтён аванс | 60.1 "Расчёты с поставщиками" | 60.2 "Авансы" | 278800-00 |

| Принят к зачёту НДС | 68 "НДС" | 19.3 "НДС" | 42528-81 |

Рассмотрим особые случаи поступления товара от поставщиков.

Неотфактурованные поставки приходуются и учитываются в аналитическом и синтетическом учете ООО "Комфорт" по учетным ценам. После получения расчетных документов учетная цена корректируется с учетом поступивших расчетных документов.

Похожие работы

... или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты. Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 "Заготовление и приобретение материальных ценностей") или ...

... 0,165 0,200 0,231 0,035 0,031 Рентабельность в % 2,68 -0,89 2,276 -3,57 3,166 1.2 Формы безналичных расчётов. Значение и задачи бухгалтерского учёта расчётов с поставщиками и подрядчиками.Большинство расчётов между предприятиями, с бюджетом и внебюджетными фондами производится в виде безналичных платежей. Безналичные расчёты ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (Приказ Минфина РФ №94н). Четвертый уровень 11. Устав организации 12. Учетная политика организации. 2. Организация учета расчетов с поставщиками в организации ООО «Мега-Телеком» 2.1 Организационно – экономическая характеристика ООО «Мега - Телеком» ООО «Мега-Телеком» - Рязанский оператор телефонной ...

0 комментариев