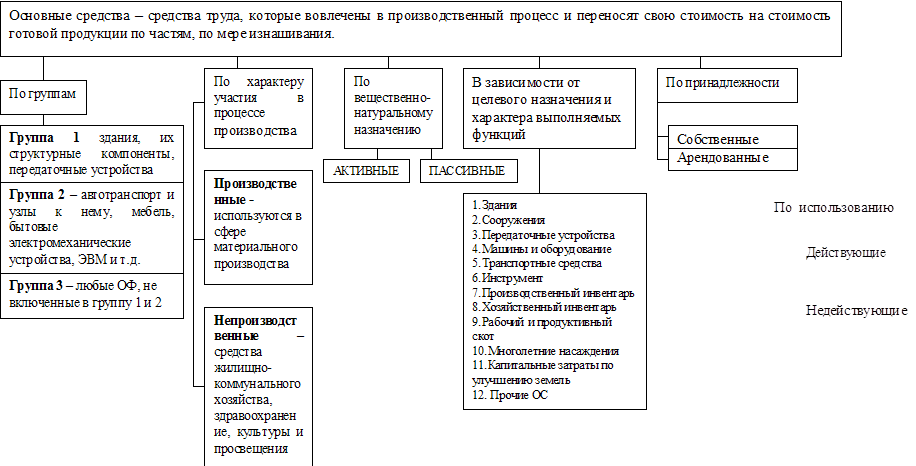

Специализация предприятия, его главные и дополнительные отросли

Основные экономические показатели деятельности предприятия

Оценка состава, размера и структуры земельных угодий

Обеспеченность предприятия трудовыми ресурсами

Обеспеченность предприятия основными фондами

Эффективность использования основных производственных фондов

Расчет нормы прибыли

Навигация

Эффективность использования основных производственных фондов

Экономическая эффективность использования основных производственных фондов сельскохозяйственного назначения

44159

знаков

10

таблиц

3

изображения

2.3 Эффективность использования основных производственных фондов

ОФ на предприятий учитываются в натуральном и денежном выражении. Учет фондов в натуральном выражении позволяет определить производственные мощность и возможности предприятия, срок службы подвижного состава, оценить техническое состояние фондов, а также найти пути повышения эффективности их использования. ОФ предприятия в стоимостном выражении представляют собой основные средства. Учитывают их по первоначальной (балансовой) стоимости, т.е. по сумме затрат на их изготовление, транспортировку, монтаж и другие виды работ, связанные с вводом основных фондов в эксплуатацию. Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (фo) рассчитывается по формуле:

Фo = V/Ф

где V — стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф — среднегодовая стоимость ОПФ.

Если числитель и знаменатель данной формулы разделим на среднесписочную численность, то получим:где: ПТ — производительность труда (выработка) на предприятии;

![]()

W — фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Первоначальная стоимость основных производственных фондов рассчитывается по формуле 1:

|

где Спр. - стоимость приобретенных ОФ, руб.;

Стр. - затраты на транспортировку, руб.;

См. - затраты на монтажные работы,руб.;

Сдр. - другие виды затрат, руб.

Оценка ОФ по первоначальной стоимости проводится с целью определения общей их стоимости по предприятиям. По первоначальной стоимости исчисляют суммы амортизации, платежей в бюджет за пользование ОФ, технике- экономические показатели, характеризующие деятельность предприятия и уровень использования ОФ. Оценка ОФ может производиться как по полной, так и по остаточной стоимости. Остаточную стоимость ОФ (Фосн.ост.) определяют в результате вычитания из первоначальной стоимости фондов (Фосн.) стоимости их износа (Сизн.) по формуле 2:

|

Фосн.ост = Фосн. - Сизн = Фосн.(1 - Тэкс.На/100)

где Тэкс.- срок, в течение которого эксплуатировались ОФ, год;

На - норма амортизации на восстановление ОФ,

Экономическое значение учета ОФ по остаточной стоимости заключается в том, что она показывает ту часть стоимости, которая сохранилась в действующих ОФ.

Таблица №8.

Эффективность использования основных производственных фондов.

| Показатели | 2006г. | 2007г. | 2007г. в % к 2006г. |

| 1. Стоимость ОПФ сельскохозяйственного назначения, тыс. руб. | 27070 | 22298 | 82,37 |

| 2. Валовая продукция в текущих ценах, тыс. руб. | 15752 | 18084 | 114.8 |

| Показатели: Фондоотдача, руб. Фондоемкость, руб. | 0,58 1,72 | 0,81 1,23 | 136,66 71,51 |

Оценив эффективность использования основных производственных фондов, можно сделать вывод, что стоимость основных производственных фондов сельскохозяйственного назначения в 2006г. составила 27070 тыс. руб., в 2007г. – 22298 тыс. руб. В отчетном году стоимость уменьшилась на 17,67% по сравнению с предшествующим годом. Валовая продукция в 2006г. составила 15752 тыс. руб., в 2007г. составила 18008 тыс. руб., увеличившись на 14,8%. Фондоотдача в 2006г. составила 0,58 руб., а в 2007г. – 0,81руб., увеличившись на 39,66%. Фондоемкость в 2007г. составила 1,27руб., в 2006 году составила 1,72руб. В 2007г. По сравнению с 2006г. Фондоемкость уменьшилась на 28,49%.

Похожие работы

... площади. Фондовооружённость труда в сельском хозяйстве определяется отношением среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения в расчёте на одного работника. Экономическая эффективность использования основных производственных средств в сельском хозяйстве характеризуется системой показателей. Главными стоимостными показателями эффективности ...

... затраты, предоставляемые хозяйству сторонними организациями; рассмотреть возможность сдачи отдельных участков земли в аренду. Раздел 2. Эффективность использования основных производственных фондов предприятия 2.1 Сущность и классификация основных производственных фондов Непременным условием процесса производства являются средства производства, которые состоят из средств труда и предметов ...

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

0 комментариев