Специализация предприятия, его главные и дополнительные отросли

Основные экономические показатели деятельности предприятия

Оценка состава, размера и структуры земельных угодий

Обеспеченность предприятия трудовыми ресурсами

Обеспеченность предприятия основными фондами

Эффективность использования основных производственных фондов

Расчет нормы прибыли

Навигация

Расчет нормы прибыли

Экономическая эффективность использования основных производственных фондов сельскохозяйственного назначения

44159

знаков

10

таблиц

3

изображения

2.4 Расчет нормы прибыли

НОРМА ПРИБЫЛИ - показатель, отражающий отношение прибыли, полученной предприятием, к стоимости имущества за вычетом его обязательств. Используется для регулирования цен монополии. Поскольку определение предельных средних издержек и предельного дохода, а также уровня наклона кривой спроса сложно, норма прибыли используется для определения того уровня цен, которые были бы наиболее полезны для общества. Эта деятельность включает в себя несколько этапов. Первый - определение стоимости собственного капитала предприятий. Второй - определение средней для отрасли нормы прибыли и расчет нормы прибыли у предприятия, чья цена должна регулироваться. Третий - установление необходимой цены, которая приносила бы предприятию среднюю норму прибыли и не более.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

- увеличение выпуска продукции,

- улучшение качества продукции,

- продажа излишнего оборудования и другого имущества или сдача его в аренду,

-снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени,

- диверсификация производства,

- расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшения качества продукции и использование факторов производства.

Таблица №9.

Расчет нормы прибыли.

| Показатели | 2006г. | 2007г. | Отклонения (+;-) |

| 1. Балансовая прибыль, тыс. руб. | -486 | -826 | -340 |

| 2. Среднегодовая стоимость ОПФ сельскохозяйственного назначения, тыс. руб. | 27070 | 22298 | -4772 |

| 3. Среднегодовая стоимость оборотных производственных фондов, тыс. руб. | 12326 | 15399 | 13073 |

| Показатели: Норма прибыли, %. | - | - | - |

Оценив расчет нормы прибыли, можно придти к выводу:

Балансовая прибыль в 2006г. составила -486тыс. руб., а в 2007г. составила -826тыс. руб. Убыток в отчетном году увеличился на 340тыс. руб. по сравнению с предшествующим. Среднегодовая стоимость основных производственных фондов сельскохозяйственного назначения в 2006г. составила 27070тыс. руб., в 2007г. составила 22298тыс. руб. Убыток в 2007г. по сравнению с 2006г. увеличился на 4772тыс. руб. Среднегодовая стоимость оборотных производственных фондов в 2006г. составила 12326тыс. руб., в 2007г. составила 15399тыс. руб. Стоимость оборотных производственных фондов увеличилась на 13073тыс. руб. в отчетном году. Стоимость прибыли не рассчитывается, так как предприятие и в 2006г. и в 2007г. понесло убытки.

Список использованных источников

1. Экономика отрасли: учебное пособие / Н.Б.Карабанова с.70

2. Экономика, анализ и планирование на предприятии торговли. Под ред. А.Н. Соломатина. с.34-36

3. Экономика сельского хозяйства. В.А. Добрынин, А.В. Беляева, П.П. Дунаев и др.; Под ред. В.А. Добрынина. - 3-е изд. перераб. и доп. - М.: Агропроиздат, 1990. - 476 с.

4. http://www.inventech.ru/lib/predpr/predpr0025/

5. http://www.businesscom.biz/biblio/ebooks/economics/52.html

6. http://ru.wikipedia.org/wiki

7. http://www.fictionbook.ru/author

[1] Экономика отрасли: учебное пособие / Н.Б.Карабанова с.70

[2] Экономика, анализ и планирование на предприятии торговли. Под ред. А.Н. Соломатина. с.34-36

Похожие работы

... площади. Фондовооружённость труда в сельском хозяйстве определяется отношением среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения в расчёте на одного работника. Экономическая эффективность использования основных производственных средств в сельском хозяйстве характеризуется системой показателей. Главными стоимостными показателями эффективности ...

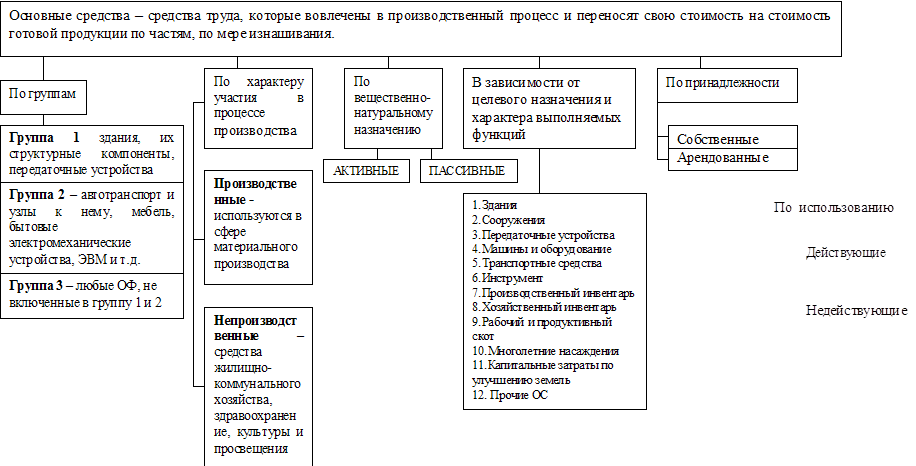

... затраты, предоставляемые хозяйству сторонними организациями; рассмотреть возможность сдачи отдельных участков земли в аренду. Раздел 2. Эффективность использования основных производственных фондов предприятия 2.1 Сущность и классификация основных производственных фондов Непременным условием процесса производства являются средства производства, которые состоят из средств труда и предметов ...

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

0 комментариев