Теоретические аспекты учета и анализа основных средств предприятия

Бухгалтерский учет использования основных средств

Особенности анализа эффективности использования основных средств

Организационно-экономическая характеристика предприятия ОАО «ИКАР» ордена Почёта Курганский завод трубопроводной арматуры

Анализ деятельности предприятия ООО «Завод керамических материалов»

Анализ эффективного использования основных средств на предприятии ООО «Завод керамических материалов»

Организация бухгалтерского учета и анализа эффективности использования основных средств

Направления совершенствования учета и анализа эффективности использования основных средств

Совершенствование учетной политики ООО «ЗКМ»

Применение модели оптимизации процесса управления основными средствами

Оценка эффективности предлагаемых мероприятий

Навигация

Организационно-экономическая характеристика предприятия ОАО «ИКАР» ордена Почёта Курганский завод трубопроводной арматуры

Учет и анализ эффективности использования основных средств ООО "Завод керамических материалов"

122868

знаков

12

таблиц

4

изображения

2. Организационно-экономическая характеристика предприятия ОАО «ИКАР» ордена Почёта Курганский завод трубопроводной арматуры

2.1 Краткая характеристика предприятия ОАО «ИКАР»

Открытое акционерное общество "ИКАР" ордена Почета Курганский завод трубопроводной арматуры, в дальнейшем именуемое "Общество", является открытым акционерным обществом, создано путем преобразования государственного предприятия "Курганский арматурный завод", является его правопреемником и учреждено на основании Закона РСФСР от 3.07.91г. №1531 – 1 "О приватизации государственных и муниципальных предприятий в РСФСР". Устав акционерного общества разработан в соответствии с Федеральным законом "Об акционерных обществах".

Полное официальное наименование Общества: открытое акционерное общество "ИКАР" ордена Почета Курганский завод трубопроводной арматуры"

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом, ответчиком и третьим лицом в суде.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Предприятие ОАО «ИКАР» по виду организационно-правовой формы является ОАО — открытым акционерным обществом. Сокращенное наименование предприятия - ОАО "Икар"

Местонахождение предприятия: Россия, 640028, г.Курган, ул. Химмашевская, 18.

Учредителем Общества является Курганский областной комитет по управлению государственным имуществом.

Целью деятельности Общества является:

получение прибыли,

удовлетворение общественной потребности в производимой продукции, работах и услугах,

развитие и повышение эффективности производства на основе акционерной формы собственности,

всестороннее социальное развитие Общества.

Основными видами деятельности Общества являются:

-проектирование, изготовление, ремонт и техническое обслуживание трубопроводной арматуры нефтепромыслового оборудования (запорная и запорно-регулирующая арматура, предохранительные устройства, ГЗУ «Спутник», водораспределительные гребенки, элеваторы);

-проведение сертификационных и других видов испытаний промышленной трубопроводной арматуры;

- производство и реализация трубопроводной арматуры, другой машиностроительной продукции, товаров народного потребления, сельскохозяйственной продукции, научно-технической товарной продукции;

- оказание бытовых услуг;

- жилищное строительство и производство строительно-монтажных работ на объектах промышленно-технического назначения;

- экспорт и импорт машиностроительной продукции и товаров народного потребления в соответствии с действующим законодательством;

- посредническая (брокерская) деятельность, операции по оптовой и розничной купле-продаже (дилерская деятельность).

Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только на основании специального разрешения (лицензии).

Для обеспечения деятельности Общества за счет вкладов его учредителей образован Уставной капитал. Размер Уставного капитала Общества составляет 105426 тыс. р. и разделен на 845700 штук обыкновенных акций номинальной стоимостью 100 рублей каждая.

Высшим органом управления Общества является Общее Собрание его акционеров. В Обществе создан единоличный исполнительный орган - генеральный директор, осуществляющий текущее руководство и подотчетный Общему Собранию его акционеров.

2.2 Оценка системы внутреннего контроля на предприятии ООО «Завод керамических материалов»

Контроль - объективно необходимое слагаемое хозяйственного механизма при любом способе производства.

При оценке системы внутреннего контроля на предприятии необходимо:

- общее знакомство с системой внутреннего контроля;

- первичная оценка надежности системы внутреннего контроля;

- подтверждение достоверности оценки системы внутреннего контроля.

На микроэкономическом уровне, то есть на уровне управления экономической единицей, различают внешний контроль, осуществляемый внешними по отношению к организации субъектами управления (органы государства, контрагенты по финансово-хозяйственным договорам, потребители, общественность), и внутренний контроль, осуществляемый субъектами самой организации (собственники, администрация, персонал).

От эффективности внутреннего контроля зависит эффективность функционирования хозяйствующих субъектов (экономических единиц), а эффективность функционирования хозяйствующих субъектов в совокупности - одно из условий эффективности всего общественного производства.

В современных условиях внутренний контроль как управленческая функция должен осуществляться на всех уровнях управления.

Ответственность за разработку и фактическое воплощение системы внутреннего контроля несет руководство экономического субъекта. От него зависит, чтобы система внутреннего контроля отвечала размерам и специфике деятельности экономического субъекта, функционировала регулярно и эффективно.

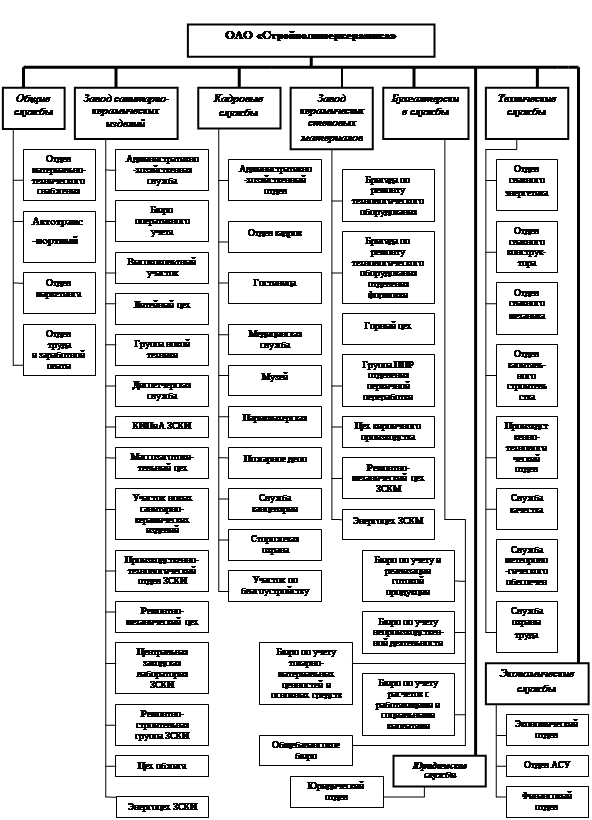

Управление предприятием осуществляется в соответствии с его уставом на основе сочетания принципов самоуправления трудового коллектива и прав собственника по хозяйственному использованию своего имущества. Предприятие самостоятельно выбирает структуру управления и устанавливает численность персонала.

Директору в работе помогают его заместители, функции которых распределены в соответствии с занимаемой должностью.

Возглавляет бухгалтерскую работу на заводе директор по экономике - главный бухгалтер. Бухгалтерский учет на ООО «Завод керамических материалов» - ведется по журнально-ордерной форме.

Учетная информация обрабатывается с использованием автоматизированной системы управления.

В состав бухгалтерии входят 4 бюро:

- материальное бюро;

- производственно - калькуляционная группа;

- расчетное бюро;

- бюро взаимозачетов.

Аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам предприятия.

Он получает от них те или иные данные, необходимые для осуществления учета.

Все подразделения предприятия и службы обязаны своевременно представлять в бухгалтерию необходимые для учета и контроля документы, отчетные сведения, а также плановые, сметные и нормативные данные (Таблица 1).

Таблица 1 - Взаимосвязь бухгалтерии со структурными подразделениями

| № п/п | Структурные подразделения | Состав и наименование документов |

| А | Б | |

| 1 | Цеха | Документы по отдельным хозяйственным операциям, производственные отчеты по затратам и т.д. |

| 2 | Склады | Документы по движению товарно-материальных ценностей (поступление, отпуск, перемещение) |

| 3 | Плановый отдел | Утвержденные разработки плановых показателей по всем видам деятельности предприятия (смета расходов и доходов) |

| 4 | Отдел труда и заработной платы | Положение об оплате труда и премирования отдельных категорий работающих, изменения ставок, окладов, штаты |

| 5 | Отдел кадров | Списки лиц (приказы) о принятии на работу, увольнении, отпуске, перемещении внутри предприятия |

| 6 | Отдел главного механика | Документы на движение оборудования и его ремонт, о работе автотранспорта и т.д. |

В бухгалтерии, полученные учетные данные обрабатывают и группируют по определенным признакам и на их основе готовят информацию о деятельности предприятия.

Практическая ценность этой информации заключается в том, что она позволяет анализировать экономические показатели работы, систематически контролировать хозяйственные процессы и явления, делать на их основе выводы и принимать меры по улучшению работы предприятия, его цехов и служб.

Оценка контрольной среды на предприятии проводится по пятибалльной системе (Приложение 1). В таблице 2 сформированы окончательные результаты оценки контрольной среды.

Таблица 2 – Результаты оценок

| № п/п | Показатели | Баллы | Фактическая надежность системы внутреннего контроля, % | |

| А | 1 | 2 | ||

| 1 | Максимальное количество баллов для предприятия | 120 | 79 : 120 х 100 % = 65,8% | |

| 2 | Фактическое количество баллов системы внутреннего контроля | 79 | ||

| 3 | Оценка надежности системы внутреннего контроля | Надежность системы внутреннего контроля, % | Оценка надежности системы внутреннего контроля | |

| 4 | Высокая | От 81 до 100 | 65,8 % - средняя надежность системы внутреннего контроля и системы учета на предприятии | |

| 5 | Средняя | От 41 до 80 | ||

| 6 | Низкая | От 11 до 40 | ||

| 7 | Внутренний контроль отсутствует | 0 до 10 | ||

Данные таблицы 2 свидетельствуют о том, что на предприятии частично ведется внутренний аудит, но всегда используется в работе бухгалтерии предприятия рекомендации аудиторов.

Согласно проведенной оценки на предприятии учет расчета амортизации основных средств полностью автоматизирован. В учетной политике не полно раскрыты сведения об учете и налогообложении.

Недостатком в системе учета на предприятии является то, что не всегда хозяйственные операции на счетах отражаются своевременно, а также не всегда отчеты предприятием сдаются в срок в налоговую инспекцию и в статистические органы.

После получения ответов на тесты, можно сделать вывод, что на предприятии ООО «Завод керамических материалов» фактическая надежность системы внутреннего контроля составляет 65,8%. Данные показатели относятся к оценке надежности как средние показатель.

На данном предприятии система внутреннего контроля средняя и средний запас аудиторского риска по отношению к допустимому его уровню.

Особенность внутреннего контроля - в его двойственной роли в процессе управления организацией.

В результате глубокой интеграции контроля и других элементов процесса управления на практике невозможно определить круг деятельности для работника таким образом, чтобы он относился только к какому-либо одному элементу управления без его взаимосвязи и взаимодействия с контролем. Любая управленческая функция обязательно интегрирована с контрольной. Поэтому теоретически рассматривая каждую стадию как отдельный элемент процесса управления, можно допустить, что элемент контроля присутствует на каждой стадии. Для оптимального хода любой из стадий процесса управления над каждой из них необходим контроль.

Ключевое условие успешного функционирования системы внутреннего контроля организации - это соблюдение принципов эффективности - основных правил, охватывающих контрольную деятельность в целом.

Похожие работы

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... ремонта и технического обслуживания основных средств для непрерывного совершенствования организации таких процессов [39,41]. 1.3 Правовое регулирование организации труда ремонтных служб на предприятии Правовое регулирование труда ремонтных служб предприятия связано с необходимостью регулирования всех процессов, протекающих в рамках его производственной среды. К перечню общих нормативных ...

... его потенциальную способность к покрытии постоянных расходов организации. Результаты краткосрочного управленческого анализа позволяют ответить на многие вопросы, интересующие руководство организации, например: - Какая продукция (работы, услуги) наиболее рентабельна, а потому более предпочтительна для коммерческой деятельности? - Как повлияют изменения в ценовой политике организации на объемы ...

0 комментариев