Классификация затрат на производство продукции

Классификация по синтетическому учету затрат на производство

Порядок включения затрат в себестоимость продукции (работ, услуг)

Амортизация

Амортизация нематериальных активов

Понятие и классификация расходов для целей налогообложения

Различия в расходах на оплату труда, состоящих в бухгалтерском и налоговом учетах

Амортизационные отчисления в бухгалтерском и налоговом учетах и прочие расходы в налоговом учете

Навигация

Классификация по синтетическому учету затрат на производство

Учет затрат на предприятии

58737

знаков

4

таблицы

0

изображений

1.3 Классификация по синтетическому учету затрат на производство

Кроме классификации по экономическому содержанию, затраты, с точки зрения включения их в себестоимость конкретных образцов продукции, работ и услуг, подразделяются на прямые расходы и косвенные. Важность этого деления состоит в том, что оно позволяет максимально обоснованно определять расходы на каждый конкретный вид продукции, работ и услуг, анализировать степень их прибыльности и планировать их объемы[4].

На средних и крупных предприятиях, имеющих достаточное количество разноплановых цехов и отделов, установить полные затраты, связанные с конкретными типами продукции, работ и услуг чрезвычайно сложно. Особенно трудно разделить косвенные затраты, например: расходы на обеспечение производства энергией, затраты на поддержание основных средств в работоспособном состоянии, транспортные расходы, затраты на содержание аппарата управления и т.п. Поэтому перед работниками бухгалтерий таких предприятий стоит противоречивая проблема: с одной стороны необходимо скрупулезно установить состав и величину издержек для каждого вида и сорта продукции (работ, услуг), а с другой - нельзя допустить больших затрат времени и средств на решение данной задачи, тем более что конъюнктура спроса на рынке постоянно меняется.

В этой связи экономическая наука и производственная практика накопили ряд хорошо зарекомендовавших себя приемов. Они базируются на распределении расходов (материальных, трудовых, амортизационных отчислений, отчислений в социальные фонды и прочие издержки) пропорционально легко устанавливаемым прямым показателям.

На предприятиях многих отраслей промышленности расход основных материалов и полуфабрикатов достаточно легко распределяется по видам продукции, работ и услуг непосредственно по сведениям из первичных документов. В комплексных производствах, в которых на базе одних и тех же материалов изготавливаются различные виды и сорта продукции, выполняются разные работы и оказываются многообразные услуги, основное сырье и материалы по видам и сортам распределяются пропорционально:

утвержденным нормативам их расхода;

коэффициентам расхода на каждое изделие (работу, услугу);

количеству или весу продукции.

Вспомогательные материалы, используемые на технологические цели, иногда включаются в себестоимость продукции (работ, услуг) прямым путем, но чаще распределяются косвенным способом - пропорционально:

расходам по нормам;

весу переработанных основных материалов;

количеству изготовленной продукции (объему работ и услуг);

отработанным часам.

При этом из материальных затрат исключаются отходы, под которыми понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства, утратившие полностью или частично свои потребительские свойства. Так как у отходов пониженные технологические качества, то их использование сопряжено с повышенными затратами или невозможно вообще.

Затраты на основную зарплату производственных рабочих, работающих в соответствии со сдельной формой оплаты труда, т.е. получающих деньги пропорционально объему выпущенной продукции, выполненных работ и оказанных услуг, включаются непосредственно в их себестоимость. Дополнительная заработная плата включается в себестоимость пропорционально основной заработной плате. Заработная плата рабочих-повременщиков и доплаты к ней распределяется на основе сметных расчетных ставок на единицу продукции (работ, услуг).

Отчисления в фонды социального страхования и обеспечения включаются в себестоимость продукции, работ и услуг пропорционально основной и дополнительной заработной платы[5].

Амортизация основного оборудования, на котором выпускается продукция, проводятся работы и оказываются услуги для средних и крупных коммерческих предприятий учитывается на счете 25 "Общепроизводственные расходы", а затем распределяются по видам пропорционально:

часам работы оборудования;

сметным ставкам;

основной заработной плате производственных рабочих;

объему выпущенной продукции (работ и услуг);

затратам по производственному процессу.

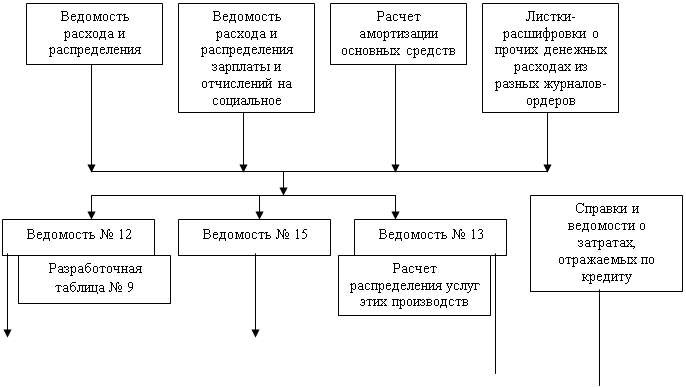

Общепроизводственные расходы (кроме амортизации основных средств) и общехозяйственные затраты (собираемые на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы"), обусловленные содержанием аппарата управления и вспомогательных служб предприятия, амортизацией нематериальных активов и основных средств вспомогательного назначения, а также целого ряда расходов и потерь, относящихся к категории прочих затрат, распределяются пропорционально:

основной заработной плате производственных рабочих плюс расходы по содержанию машин и оборудования;

расходам на основную заработную плату (без доплат);

затратам по процессам;

количеству выпущенной продукции, выполненных работ и оказанных услуг.

В составе прочих расходов отражаются затраты вспомогательных производств, учитываемые на счете 23 "Вспомогательные производства". К категории вспомогательных производств относят цеха и подразделения предприятий, обеспечивающие основное производство энергией, инструментами, тарой, ремонтными работами, транспортными и хозяйственными услугами (в строительных организациях - некапитальными работами). Различают 6 групп цехов и подразделений вспомогательных производств:

инструментальные - осуществляющие изготовление, ремонт и восстановление инструментов, приспособлений, штампов, пресс-форм, моделей;

ремонтные - проводящие монтаж, ремонт, модернизацию, обслуживание основных средств и восстановление запасных частей;

энергетические - производящие и распределяющие электрическую, тепловую и иные виды энергии, а также осуществляющие водоснабжение, очистку вод, вентиляцию, монтаж, ремонт и обслуживание электросетей, электроустановок и телефонной связи;

транспортные - выполняющие погрузочно-разгрузочные и транспортные работы, ремонт и обслуживание транспортных средств, погрузочно-разгрузочных механизмов и подъездных путей;

тарные - изготавливающие и ремонтирующие тару;

хозяйственного обслуживания - осуществляющие уборку производственных помещений, стирку и ремонт спецодежды.

Себестоимость произведенной вспомогательными производствами продукции, выполненных работ и оказанных услуг собирается на счете 23: Д 23 - К 02, 10, 23, 25, 60, 68, 69, 70, 76, 96, 97,

где: счет 96 "Резервы предстоящих расходов".

Учет выработанной энергии производится по измерительным приборам, а при их отсутствии - расчетным способом на основании мощности оборудования и продолжительности его работы. В конце текущего месяца проводится распределение расходов по потребителям. При этом выделяется сумма незавершенного производства и учитывается стоимость встречных услуг: Д 23 - К 23. Остальная часть затрат распределяется согласно выполненным заказам или пропорционально объему отпущенной продукции, выполненных работ и оказанных услуг.

Сформированная на основе учтенных затрат себестоимость продукции (работ, услуг) служит ориентиром для определения их цены. Вернее, она является нижней границей цены. Очевидно, что если рыночная цена ниже себестоимости продукции (работ и услуг) данного предприятия, то у него нет шансов завоевать место на этом рынке. Правда, известны случаи, когда фирмы шли на определенные временные убытки, чтобы как-то пробиться на рынок. Затем они существенным образом меняли свое производство, уменьшая затраты на изготовление и сбыт продукции (проведение работ и оказание услуг).

Похожие работы

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... квартале снизились. Коэффициент технической готовности подвижного состава также вырос в третьем квартале по сравнению с первым на 0,18 (18%). 2. Учет затрат по элементам. Система счетов бухгалтерского учета для учета затрат по элементам на примере предприятия ЗАО «ЛУКойл – Транс». Классификация расходов по статьям и элементам затрат, а также видам перевозок позволяет предприятиям ...

... рентабельности прибыли до налогооблажения с 7,02 до 8,42. Так же, коэфицент рентабельность произведенной продукции увеличился с 9,75 до 11,0. 3. Исследования влияние системы учета затрат и формирования себестоимости на конечные результаты деятельности ООО «Пластик» 3.1 Программа и методика работы В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем ...

... и калькуляционных единиц; - выбор методов распределения косвенных расходов; - разграничение затрат по периодам; - выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства. Основные задачи калькулирования на предприятиях: - достоверное исчисление фактической себестоимости единицы отдельных видов ...

0 комментариев