Обоснование необходимости эффективного управления затратами. Системы бюджетирования

Основа организации управления затратами по центрам финансовой ответственности

Анализ возможностей использования различных моделей учета затрат

Модели калькулирования затрат по переменным затратам

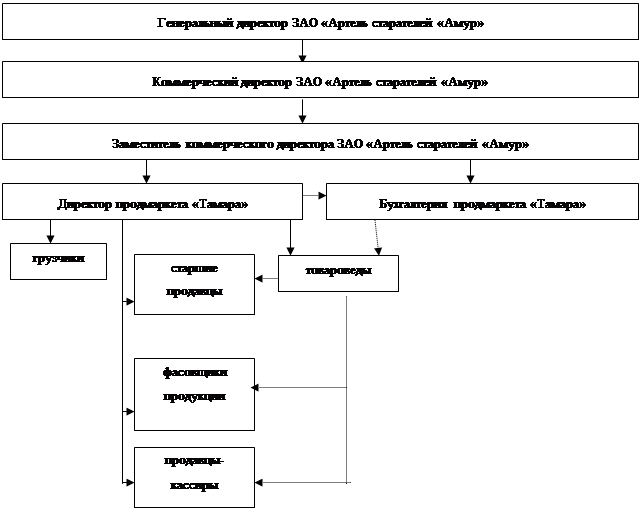

Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Навигация

Система учета затрат торгового предприятия

Система учета затрат торгового предприятия

120551

знак

4

таблицы

9

изображений

Содержание

Введение

1. Теоретические основы управленческого учета и системы бюджетирования

1.1 Основные понятия и классификация затрат

1.2 Обоснование необходимости эффективного управления затратами. Системы бюджетирования

1.3 Организация управленческого учета затрат по центрам финансовой ответственности

2. Анализ возможностей использования различных моделей учета затрат

2.1 Калькуляция затрат по полной себестоимости

2.2 Модели калькулирования затрат по переменным затратам

2.3 Модель "затраты – объем – прибыль" и концепция маржинальной прибыли. Сравнение систем калькуляции затрат по переменным издержкам и полной себестоимости

3. Организация управленческого учета на примере ИП Башкин А.В. (ТЦ "Любимый дом")

3.1 Характер деятельности и организационная структура ИП Башкин А.В. Структура доходов и расходов

3.2 Выделение центров финансовой ответственности. Расчет маржинальной прибыли, формирование бюджетов по ЦФО

3.3 Организация управленческого учета в ИП Башкин А.В. Исполнение бюджетов по ЦФО

Заключение

Список использованных источников

Введение

Вести бизнес вслепую невозможно. Управление современным предприятием немыслимо без четкого осознания "картины" ежедневного, а иногда даже ежеминутного состояния предприятия. Деятельность руководителя заключается в постоянном принятии тех или иных управленческих решений на основе имеющейся информации. Чем полнее информация, тем наиболее вероятно, что менеджер примет оптимальное решение.

Эпиграфом данной работы может служить изречение Аристотеля: "We do not know trust without knowing its cause" ("Мы не знаем истины, не зная ее причины"). Одной из главных причин успехов или неудач бизнеса являются его издержки. Очевидно, что при высоких накладных расходах бизнес вряд ли будет процветать, в то время как их снижение повышает эффективность деятельности компании. Предметом исследования в работе является управленческий учет затрат для принятия обоснованных решений финансового характера.

Объектом исследования является малое предприятие ИП Башкин А.В. (ТЦ "Любимый дом").

Целью данной работы является разработка системы учета затрат торгового предприятия.

Для достижения указанной цели были поставлены следующие задачи:

1. Изучить теоретические основы управленческого учета и учета затрат в организации.

2. Провести анализ возможностей различных моделей учета затрат для принятия управленческого решения.

3. Дать характеристику ИП Башкин А.В. как объекту исследования. Рассмотреть организационную структуру организации.

4. Провести анализ состава и структуру затрат ИП Башкин А.В., выделить центры финансовой ответственности (далее ЦФО).

5. Провести расчет маржинальной прибыли по ИП Башкин А.В..

6. Дать рекомендации по дальнейшему развитию системы учета затрат ИП Башкин А.В..

Методологической базой исследований послужили работы зарубежных авторов - Друри К., Энтони Р., Уорд К.; отечественных – Шеремет А.Д., Палий В.Ф., Керимов В.Э., Лебедев В.Г. и другие.

Информационной базой дипломной работы послужила бухгалтерская отчетность предприятия.

Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Теоретические основы управленческого учёта и системы бюджетирования

1.1 Основные понятия и классификация затратВ экономической литературе и нормативных документах часто применяются такие термины, как "издержки", "затраты", "расходы". Неправильное определение этих понятий может исказить их смысл.

В своей основе все эти понятия означают одно и то же – затраты организации, связанные с выполнением определенных операций.

Под затратами понимается объем ресурсов в денежном выражении за определенный период, использованных на производство и сбыт продукции, и который трансформируется в себестоимость продукции, работ и услуг [1.С. 7].

В экономической теории термин "издержки" применяется, как правило, для обозначения жертв организации, связанных с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки. Под издержками понимают реальные или предположительные затраты финансовых ресурсов организации.

Явные (расчетные) издержки – это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду организации, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке.

Под расходами – уменьшение средств организации или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации организация признает свои доходы и связанную с ними часть затрат – расходы [1.С. 10].

Расходы предприятия в зависимости от их характера, условий осуществления и направлений его деятельности делятся на:

· расходы по обычным видам деятельности;

· операционные расходы;

· внереализационные расходы;

· чрезвычайные расходы.

В соответствии с международными стандартами финансовой отчетности (МСФО) и положением бухгалтерского учета (ПБУ) расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами. С точки зрения техники учета, это состоит в том, что затраты должны накапливаться на счетах "Материалы", "Амортизация", "Расчеты по оплате труда" и т.д.. Затем на счетах "Основное производство", "Готовая продукция" и не списываться на счета реализации до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы, поскольку лишь в момент реализации организация будет признавать свои расходы.

Среди качественных показателей деятельности предприятия важное место занимает такой показатель, как себестоимость продукции. В этом синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит размер прибыли и уровень рентабельности. Чем экономичнее организация использует трудовые, материальные и финансовые ресурсы, тем выше эффективность его деятельности, тем больше будет прибыль.

Затраты, образующие себестоимость продукции (работ, услуг) не одинаковы не только по своему составу, но и по назначению.

Для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности деятельности фирмы.

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии грамотных, обоснованных решений. Менеджер, принимая решение, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат – это выделить ту часть затрат, на которую может повлиять руководитель.

Практика организации управленческого учета в экономически развитых странах предусматривает разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат.

Заслуживает внимания классификация затрат, предложенная К. Друри. По его мнению, прежде всего, в учете накапливается информация о трех категориях затрат: расходы на материалы, рабочую силу и накладные расходы. Затем обобщенные затраты распределяются по направлениям учета [2.С. 25]:

1) для калькулирования и оценки себестоимости произведенной продукции;

2) для планирования и принятия управленческих решений

3) для осуществления процесса контроля и регулирования. Кроме того, в каждом из перечисленных выше трех направлений, в свою очередь, происходит дальнейшая детализация затрат в зависимости от целей управления.

Управленческий учет призван достигать намеченной цели через свои функции. В связи с этим предлагается расширить направления классификации затрат, подчинив их возможностям каждой функции управленческого учета. При этом необходимо иметь в виду, что один и тот же классификационный признак в разных направлениях может дать разный результат.

Обобщенно классификацию затрат предприятия применительно для целей управленческого учета можно представить в виде таблицы 1.1 [3.С. 37]:

Таблица 1.1 Классификация затрат в управленческом учете

| Классификационные признаки с учетом функций управления | Виды затрат | |

| 1. | Процесс принятия управленческих решений | Явные и альтернативные; релевантные и нерелевантные; эффективные и неэффективные |

| 2. | Процесс прогнозирования | Краткосрочные и долгосрочные |

| 3. | Процесс планирования | Планируемые и не планируемые |

| 4. | Процесс нормирования | Стандарты, нормы и нормативы и отклонения от них |

| 5. | Процесс организации | По местам и сферам возникновения; функциям деятельности и центрам ответственности |

| 6. | Процесс учета | Одноэлементные и комплексные; по статьям калькуляции и экономическим элементам; основные и накладные; прямые и косвенные; постоянные и переменные; текущие и единовременные |

| 7. | Процесс контроля | Контролируемые и неконтролируемые |

| 8. | Процесс регулирования | Регулируемые и нерегулируемые |

| 9. | Процесс стимулирования | Обязательные и поощрительные |

| 10. | Процесс анализа | Фактические; прогнозные и плановые; сметные; стандартные; общие и структурные; полные и частичные |

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях затраты предприятия подразделяются на явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные.

Явные – это предполагаемые затраты, которые должно нести предприятие при выполнении производственной и коммерческой деятельности.

Затраты же, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы не ограничены, вмененные издержки равны нулю. Альтернативные затраты иногда называют дополнительными.

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, значительными) можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантные для принятия управленческих решений [3.С. 38].

На результаты принимаемых решений существенное влияние может оказать деление затрат на эффективные и неэффективные.

Эффективные – это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные – это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. К ним относятся потери от брака, простоев, недостачи и порчи товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат диктуется необходимостью не допустить проникновение потерь в планирование и нормирование.

Принятие управленческого решения должно иметь непосредственную связь с процессом прогнозирования и планирования. В связи с этим затраты делятся на краткосрочные и долгосрочные, а также планируемые – предусмотренные сметой затрат на производство продукции, и не планируемые – непроизводственные расходы, которые не являются неизбежными и не вытекают из нормального процесса производства (можно назвать их потерями).

Процесс управления предприятием невозможен без четкой его организации. Она составляет основу повседневной управленческой деятельности и без нее обычно не работают ни планы, ни программы. В процессе организации формируются структуры управления, места и сферы возникновения затрат, а также ответственные за их осуществление и поведение лица.

По местам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности привязывает учет затрат к организационной структуре предприятия. Данная группировка затрат напрямую зависит от действующей организационной структуры.

С вышеприведенной классификацией тесно связана группировка затрат в зависимости от сфер и функций деятельности предприятия. По данному признаку затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие.

Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом – по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах. Это помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Все предпринимаемые меры, направленные на осуществление управленческой деятельности могут быть сведены на нет, если на предприятии не будет функционировать эффективная система учета. Это направление несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений.

Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

По составу затраты подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного элемента, - материалы, заработная плата, амортизация и др. Эти затраты независимо от места их возникновения и целевого назначения не делятся на различные компоненты.

Комплексными называются затраты, состоящие из нескольких элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

По экономическому содержанию затраты классифицируются по статьям калькуляции и экономическим элементам.

Экономическим элементами принято называть первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Положением о составе затрат, включаемых в себестоимость продукции, установлен единый для всех предприятий перечень экономически однородных затрат:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

Группировка затрат по экономическим элементам является объектом финансового учета и используется при составлении годовой бухгалтерской отчетности в форме приложения к балансу (форма 5). Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, определении фонда оплаты труда и т.д.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Для решения этих задач применяют классификацию затрат по статьям калькуляции.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

Группировка затрат по калькуляционным статьям позволяет определить назначение расходов и их роль, организовывать, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходим и ведется контроль за расходами.

По роли в технологическом процессе изготовления продукции затраты делятся на основные и накладные. В зарубежной литературе основные затраты называют затратами на продукт (product cost), а накладные – затратами периода (period cost).

Основные – непосредственно связанные с технологическим процессом производства. К ним относятся: стоимость сырья, материалов и полуфабрикатов, входящих в продукт; стоимость топлива и электроэнергии, израсходованные на производстве; расходы на оплату производственных рабочих и отчисления на социальные нужды и другие.

Накладные – образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Делятся на управленческие и коммерческие.

По способу включения в себестоимость продукции затраты разделяют на прямые и косвенные.

Прямые – расходы по производству конкретного вида продукции. Они относятся на объекты калькуляции в момент их совершения или начисления прямо на основании первичных документов. К ним относят: затраты сырья, материалов, заработную плату производственных рабочих.

Косвенные – связанны с выпуском нескольких видов продукции, например затраты по управлению и обслуживанию производства. Косвенные затраты собираются на собирательно-распределительных счетах и в дальнейшем включаются в себестоимость продукции с помощью специальных расчетов.

По изменению уровня производственной деятельности (приращение объема производства) затраты делят на постоянные и переменные.

Постоянные – затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. К ним относятся: общехозяйственные расходы и др.

Переменные – изменяются пропорционально уровню (объему) производственной деятельности. К ним относятся: расход сырья и материалов, зарплата производственных рабочих и др.

Некоторые затраты называю смешанными (полупеременные или полупостоянные), так как имеют одновременно переменные и постоянные компоненты, но для удобства все же такие затраты лучше разграничить.

По времени включения в себестоимость продукции затраты разделяют на текущие, расходы будущего периода и предстоящие.

Текущие – расходы по производству и реализации продукции данного периода. Расходы будущего периода – произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции в последующие отчетные периоды. Предстоящие – затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период (отпускные, вознаграждения за выслугу лет и т.д.).

Для обеспечения системы контроля над затратами их группируют на контролируемые – поддаются контролю со стороны объектов управления и неконтролируемые – не зависят от деятельности субъектов управления. Например: размер амортизационных отчислений, изменение цен на топливо и электроэнергии. По степени регулируемости затраты подразделяются на полностью регулируемые – это затраты зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера и нерегулируемые – заданные затраты изменение которых невозможно в пределах заданной сметы.

В управленческой деятельности широко используется система стимулирования, исходя из этого выделяют обязательные затраты – связанные с выполнением основных трудовых обязанностей; и поощрительные – направленные на достижение высоких качественных показателей. Принятая классификация затрат позволяет повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности [6.С. 147].

Похожие работы

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... . Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника. [3, с.15-19] Центры ненормируемых затрат на предприятии, как уже отмечалось, характеризуются тем, что «выходные» результаты их деятельности в силу специфики исполняемых функций, очень трудно специфицировать количественно. Показателями ...

... к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 5) В НК ст. 255 кроме описанных в бухгалтерском учете затрат на добровольное страхование упомянуто и о затратах на обязательное страхование, и дается перечисление и описание договоров в случаях добровольного страхования: суммы платежей (взносов) работодателей по договорам обязательного ...

0 комментариев