Структура финансового результата

Доходы и расходы от обычных видов деятельности

Доходы и расходы от прочих видов деятельности

Бухгалтерский учет финансовых результатов

Бухгалтерский учет финансовых результатов от прочих видов деятельности

Учет расчетов по налогу на прибыль

Учет выявления конечного финансового результата деятельности организации

Навигация

Учет финансовых результатов деятельности предприятия

Учет финансовых результатов деятельности предприятия

98681

знак

3

таблицы

0

изображений

Введение

В процессе управления организацией независимо от ее формы собственности обрабатывается многочисленная экономическая информация. «Ведущая роль в общей ее совокупности принадлежит учетно-экономической информации, что обусловлено спецификой бухгалтерского учета, который, функционируя в системе управления и охватывая процессы производства, обращения и распределения продукта, формирует полную информацию о кругообороте средств»[1]. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из которых имеет свои задачи, функции и способы формирования информации. Важнейшей из них является подсистема учета финансовых результатов и распределения прибыли, которая интегрирует всю информацию бухгалтерской системы о доходах и расходах организации, сопоставление которых дает финансовый результат, а также формирует данные о прибыли как источнике финансового обеспечения различных сторон деятельности организации.

В последние годы, в условиях перехода к рыночным отношениям в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений, как в области учета, так и при анализе и аудите деятельности предприятия.

Собственники предприятий заинтересованы в максимизации прибыли, поскольку именно за счет прибыли предприятия могут развиваться, увеличивать масштабы производства, а, следовательно, и приносить больший доход своим владельцам. Прибыль, как основная категория предпринимательства, всегда порождала различные взаимоотношения по поводу ее распределения между предпринимательством и властью — государством. Поэтому мощнейшее воздействие на механизм формирования информации о финансовых результатах оказывает налогообложение прибыли. За время действия налога на прибыль, почти совпадающего со временем реформ в стране, произошел переход от подчиненности всей системы бухгалтерского учета налогообложению прибыли к выделению его в самостоятельную функцию. Таким образом, в современной практике деятельности хозяйствующих субъектов налицо существование двух систем учета, основная функция которых — определение финансового результата— в значительной степени дублируется. При этом взаимосвязь между бухгалтерской и налоговой системами формирования финансовых результатов носит весьма условный характер. Это порождает свои проблемы в организации учета финансовых результатов, выражающиеся, в первую очередь, в отсутствии централизованного механизма сдерживания в формировании информации, необходимой узким группам пользователей.

Таким образом, актуальнейшей проблемой информационного обеспечения деятельности организации является интеграция систем бухгалтерского и налогового учета, на которую должно быть направлено развитие методологических и методических принципов формирования информации о финансовых результатах.

Актуальность темы курсовой работы связана не только с резко возросшей ролью финансовых результатов в экономическом развитии организаций, но и неразрешенностью многих проблем общеэкономического плана.

Главными целями данной работы является изучение теоретических аспектов формирования финансовых результатов деятельности организации в бухгалтерском учете, а также рассмотрение в рамках данной темы налогообложения финансовых результатов.

В соответствии с целями поставлены следующие задачи:

Ø рассмотреть понятие финансового результата хозяйственной деятельности организации

Ø изучить структуру финансовых результатов:

o в рамках доходов и расходов

o в рамках финансовых результатов от обычных видов деятельности и от прочих видов деятельности

Ø изучить систему нормативно-правового регулирования финансовых результатов – ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл.25 «Налог на прибыль» Налогового кодекса РФ, ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Ø рассмотреть бухгалтерский учет финансовых результатов хозяйственной деятельности организации, в том числе бухгалтерский учет доходов и расходов от обычных видов деятельности и от прочих видов деятельности

Ø рассмотреть учет расчетов по налогу на прибыль (на основе ПБУ 18/02 «Учет расчетов по налогу на прибыль» и гл. 25 «Налог на прибыль» НК РФ)

При написании курсовой работы использовалась экономическая литература, законодательные и нормативно-правовые акты, статьи и монографии.

1. Теоретические основы учета финансовых результатов деятельности

1.1 Понятие финансовых результатов

Финансовый результат представляет собой прибыль или убыток или разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации – прибыль, а расходов над доходами – уменьшение имущества – убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка, соответственно, приводит к увеличению или уменьшению капитала организации. Согласно п.79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по действующим в соответствии с нормативными актами правилами.

В данном определении использованы следующие ключевые понятия: прибыль, отчетный период, хозяйственные операции, оценка статей бухгалтерского баланса, правила, действующие в соответствии с нормативными актами.

Прибыль в самом общем виде – это прирост чистых активов. Ее расчет необходим для:

· оценки эффективности работы предприятия

· определения налогооблагаемой величины

· принятия решений, связанных с инвестициями в данное предприятие

· обогащения собственников (чем больше прибыль, тем выше курс акций, тем богаче акционер).

Убыток можно и нужно рассматривать как прибыль со знаком минус.

«В теории бухгалтерского учета известны критерии Дж. Каннига (1884-1962), которым должен отвечать финансовый результат, чтобы считаться прибылью:

o получение ожидаемой в течение года прибыли имеет высокую вероятность

o ожидаемая выручка может быть исчислена с высокой степенью надежности

o предполагаемые расходы рассчитываются с высокой степенью вероятности.

Эти требования носят чисто экономический характер и оказали влияние как на международные стандарты бухгалтерского учета, так и наши ПБУ 9/99 и ПБУ 10/99»[2].

Отчетный период предполагает закрытие счетов Главной книги. Теория учета знает следующие варианты:

1) как только будет полностью заполнена записями Главная книга, так сразу же по всем счетам определяется сальдо и выводится финансовый результат

2) как только закончится производственный цикл, закрываются счета и фиксируется финансовый результат

3) как только наступит определенная календарная дата, вводится промежуточный финансовый результат за все время работы фирмы.

То, что финансовый результат деятельности предприятия определяется за отчетный период, означает, что основой методов его исчисления служит допущение непрерывности деятельности, согласно которому при ведении бухгалтерского учета предполагается, что в обозримом будущем организация не прекратит своей деятельности и будет функционировать нормально (п.6 ПБУ 1/98). Если допустить, что в ближайшем будущем организация не закроется, а в теории введение этого допущения означает, что она будет «жить вечно», то исчисление прибыли от ее деятельности как разницы между вложенными и вырученными собственниками средствами становится абсолютно бессмысленным. Финансовый результат (прибыль или убыток) исчисляется в рамках отчетных периодов – условно выделяемых отрезков времени, по истечении которых составляется бухгалтерская отчетность.

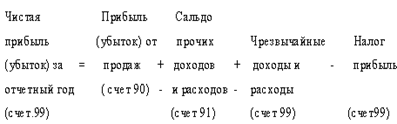

Представление информации о показателях однородных хозяйственных операциях в бухгалтерской отчетности осуществляется при помощи алгоритмизации данных о процессах деятельности, направленной, в том числе на раскрытие элементов, характеризующих структуру конечного финансового результата. Приведенный в Указаниях об объеме форм бухгалтерской отчетности от 22 июля 2003 г. 67н алгоритм расчета конечного финансового результата в отчете о прибылях и убытках выделяет следующие, характеризующие его элементы:

· валовая прибыль

· прибыль/убыток от продаж

· прибыль/убыток до налогообложения

· чистая прибыль (убыток) отчетного периода

Валовая прибыль – разница между доходами от обычной деятельности и расходами на нее. Прибыль/ убыток от продаж представляет собой разницу между доходами от обычной деятельности и всеми расходами, связанными с этой деятельностью, т.е. по существу этот показатель отражает финансовый результат от обычных видов деятельности. Прибыль/убыток до налогообложения представляет собой финансовый результат, сформированный только по обычным и прочим операциям организации. Чистая прибыль (нераспределенная прибыль) (непокрытый убыток) представляет собой финансовый результат деятельности организации за определенный период.

Похожие работы

... по прочим видам деятельности. Заключение Формирование финансовых результатов деятельности предприятия невозможно без соответствующей организации учета доходов и расходов предприятия. Поставленная цель, рассмотрение формирования учета финансовых результатов деятельности предприятия ОАО "Орскнефтеоргсинтез" раскрыта, так как в ходе исследования были определены источники формирования доходов и ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

0 комментариев