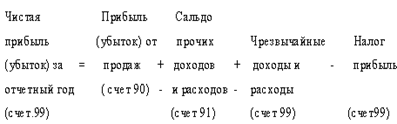

Структура финансового результата

Доходы и расходы от обычных видов деятельности

Доходы и расходы от прочих видов деятельности

Бухгалтерский учет финансовых результатов

Бухгалтерский учет финансовых результатов от прочих видов деятельности

Учет расчетов по налогу на прибыль

Учет выявления конечного финансового результата деятельности организации

Навигация

Бухгалтерский учет финансовых результатов от прочих видов деятельности

Учет финансовых результатов деятельности предприятия

98681

знак

3

таблицы

0

изображений

2.2 Бухгалтерский учет финансовых результатов от прочих видов деятельности

Под финансовым результатом от прочей деятельности понимается результат по всем операциям организации, отличным от операций по обычным идам деятельности. Для выявления указанного финансового результата предназначается счет 91 «Прочие доходы и расходы». Указанный счет по своей структуре и порядку записей аналогичен счету 90 «Продажи». По кредиту этого счета в течение отчетного периода находят отражение поступления активов, признаваемые прочими, а по его дебету отражаются соответствующие указанным поступлениям расходы

Порядок отражения основных показателей на этом счете представлен на схеме 2.

Схема 2.

| 2.Расходы, признаваемые прочими | 1.Поступления активов, признаваемые прочими |

| 3.Сальдо превышения прочих доходов над прочими расходами (1>2) | 4.Сальдо превышения прочих расходов над прочими доходами (1<2) |

В соответствии с планом счетов бухгалтерского учета и Инструкцией по его применению к счету 91 «Прочие доходы и расходы» могут быть открыты следующие субсчета:

91-1 «Прочие доходы»

91-2 «Прочие расходы»

91-9 «Сальдо прочих доходов и расходов» На субсчете 91-1 «Прочие доходы» по его кредиту учитываются поступления активов, признаваемые прочими доходами. При этом по дебету указанного субсчета в течение отчетного периода записи не осуществляются. К активам, которые подлежат отражению по кредиту рассматриваемого субсчета относятся:

· основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, в корреспонденции счетов 07 «Оборудование к установке», 08 «Вложения во внеооборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные», 58 «Финансовые вложения»;

· положительные курсовые разницы в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетный счет», 58 «Финансовые вложения», 60 «Расчеты с поставщиками и подрядчиками»,62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

· суммы финансовых санкций в связи с неисполнением (ненадлежащим исполнением) партнерами хозяйственных договоров, т.е. штрафы, пени, неустойки в корреспонденции с дебетом счетов 50 «Касса», 51«Расчетный счет», 52 «Валютные счета», 76 «Расчеты с разными дебиторами и кредиторами»;

· доходы от списания кредиторской задолженности по истечении исковой давности; по акциям и другим ценным бумагам; проценты, подлежащие к получению по долговым обязательствам; причитающиеся к получению дивиденды по долгосрочным ценным бумагам, а также дивиденды и другие доходы от участия в организациях в корреспонденции с дебетом 76 «Расчеты с разными дебиторами и кредиторами» счета по соответствующим субсчетам;

· доходы, возникающие при осуществлении операций по вкладам в уставный (складочный) капитал других организаций, при условии, что оценка вклада выше стоимости передаваемого имущества, в корреспонденции с дебетом счета 58 «Финансовые вложения»;

· активы, полученные безвозмездно, в том числе по договору дарения. Если объектом дарения является неденежное имущество (основные средства, материалы, товары и прочее) в момент получения стоимость данного имущества принимается к учету в составе доходов будущих периодов при этом дебетуются счета 08 «Капитальные вложения», 10 «Материалы», 07 «Оборудование к установке», 41 «Товары», 58 «Финансовые вложения» в корреспонденции со счетом 98 «Доходы будущих периодов». Затем по мере использования объектов в деятельности организации доходы будущих периодов списываются в состав доходов текущих периодов, при этом дебетуется счет 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы»

· суммы дооценки активов в корреспонденции со счетом 58 «Финансовые вложения»

· чрезвычайные доходы – в корреспонденции со счетами 10 «Материалы» - стоимость оприходованных материалов, полученных от разборки имущества, испорченного или утраченного в результате чрезвычайных обстоятельств; 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» при получении денежных средств в качестве возмещения убытков от организаций и виновных лиц, чьи действия повлекли за собой чрезвычайные обстоятельства;

На субсчете 91-2 «Прочие расходы по его дебету учитываются прочие расходы. По кредиту рассматриваемого субсчета в течение отчетного года записи не осуществляются.

К расходам, отражаемым на указанном субсчете, относятся:

· остаточная стоимость выбывающих амортизируемых объектов при их продаже, списании по причине ветхости, морального износа, частичной ликвидации, передаче безвозмездно в корреспонденции с кредитом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и 07 «Оборудование к установке».

· фактическая себестоимость материалов при их продаже, списании по причине порчи, передаче безвозмездно в корреспонденции с кредитом счета 10 «Материалы»;

· разница между оценкой вклада в уставный капитал, произведенного в немонетарной форме, и стоимостью переданного имущества в корреспонденции с кредитом счета 58 «Финансовые вложения»;

· расходы, учтенные на счетах учета производственных затрат, с кредита которых они списываются как прочие расходы, в корреспонденции с кредитом счетов 20 «Основное производство» и 23 «Вспомогательные производства»;

· фактическая себестоимость работ и услуг обслуживающих производств и хозяйств, не признанных обычной деятельностью организации, в корреспонденции с кредитом счета 29 «Обслуживающие производства и хозяйства»;

· суммы уценки материалов, готовой продукции, товаров, осуществленной в разрешенных действующим законодательством и нормативными документами случаях, в корреспонденции с кредитом счетов 10 «Материалы», 41«Товары» и 43 «Готовая продукция»;

· отрицательные курсовые разницы в корреспонденции с кредитом счетов 50 «Касса»,51 «Расчетные счета», 52 «Валютные счета», 58 «Финансовые вложения», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

· штрафы, пени, неустойки, признанные организацией-должником и оплаченные (подлежащие оплате), в корреспонденции с кредитом счетов 50 «Касса»,51 «Расчетные счета», 52 «Валютные счета» (76 «Расчеты с разными дебиторами и кредиторами»);

· суммы резервов под снижение стоимости материальных ценностей, резервов под обесценение вложений в ценные бумаги и резервов по сомнительным долгам в корреспонденции с кредитом счетов 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение финансовых вложений», 63 «Резервы по сомнительным долгам»

· суммы дебиторской задолженности в связи с истечением срока исковой давности, других долгов, не реальных для взыскания, в корреспонденции с кредитом 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» Списанная дебиторская задолженность, по которой истек срок исковой давности, а также другие нереальные для взыскания долги в учете у коммерческой организации относятся на финансовые результаты, если в период, предшествующий отчетному, суммы этих долгов не резервировались. Факт списания в убыток дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания вследствие неплатежеспособности должника, не является аннулированием задолженности. Такая задолженность отражается за бухгалтерским балансом в течение пяти лет с момента списания по дебету счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический учет таких долгов ведется по каждому дебитору, чья задолженность списана в убыток, и каждому долгу. Это необходимо для наблюдения за возможностью взыскания непогашенной дебиторской задолженности в случае изменения имущественного положения должников.

· суммы процентов за пользование краткосрочным (долгосрочным) кредитом или займом в корреспонденции с кредитом счетов 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам»;

· суммы, причитающихся к уплате отдельных видов налогов и сборов, относимых на счет финансовых результатов, в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам»;

· суммы начисленной оплаты труда работникам, а также обязательные отчисления на социальные нужды от нее в случае, когда указанные работники заняты в деятельности, отличной от обычных видов деятельности организации, в корреспонденции с кредитом счетов 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению»;

· суммы потерь от списания стоимости активов организации в результате стихийных бедствий, пожаров, аварий и т.п. в корреспонденции с кредитом счетов 10 «Материалы», при списании суммы материалов; 01 «Основные средства» при списании стоимости основных средств, 03 «Доходные вложения в материальные ценности» при списании суммы материальных ценностей, предназначенных для передачи во временное пользование за плату; 07 «Оборудование к установке» при списании стоимости оборудования к установке; 08 «Капитальные вложения» при списании стоимости объектов незавершенных капитальных вложений; при списании суммы НДС, не возмещаемой в установленном порядке; 20 «Основное производство» (23 «Вспомогательные производства» , 29 «Обслуживающие производства и хозяйства») при списании стоимости незавершенного производства; 21 «Полуфабрикаты собственного производства» при списании стоимости полуфабрикатов собственного производства; 28 «Брак в производстве» при списании стоимости забракованной продукции; 43 «Готовая продукция» (41 «Товары») при списании стоимости готовой продукции (товаров); 44 «Расходы на продажу» при списании суммы расходов на продажу по причине прекращения деятельности организации в результате стихийных бедствий; 45 «Товары отгруженные» при списании стоимости отгруженных продукции, товаров; 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» при утрате наличных денежных средств

· суммы расходов, связанных с предотвращением чрезвычайных обстоятельств хозяйствования или ликвидацией их последствий в корреспонденции со счетами 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 70 «Расчеты по оплате труда»,69 «», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

Рассмотрим порядок записей на рассматриваемом счете на конкретном примере хозяйственной ситуации – деятельность ОАО «Афина» по операциям, не связанным с основной деятельностью.

Пример

ОАО «Афина», занимающаяся производством и продажей телевизоров, а также предоставлением за плату во временное пользование объектов основных средств по договору аренды. За отчетный период были произведены следующие операции:

· проданы:

o основные средства на сумму 75 000 руб. (остаточная стоимость 39 500)

o материалы на сумму 61 920 (балансовая стоимость проданных материалов 52 860);

· признаны и включены в состав прочих расходов затраты по аннулированному заказу на сумму 6 200 руб.;

· признана и включена в состав прочих расходов дебиторская задолженность, не подлежащая взысканию вследствие истечения срока исковой давности, в сумме 500 руб.;

· содержание законсервированных объектов в сумме затрат 14 040 руб., в том числе затраты материалов на сумму 1 340 руб., затраты на оплату труда – 10 000 руб., отчисления на социальные нужды в сумме 2 700 руб.;

· признан в составе прочих расходов долг Шанкина Г.А. по недостаче материалов в связи с его несостоятельностью и невозможностью обращения взыскания на его имущество в сумме 12 000 руб.;

· получены от поставщиков и зачислены на расчетный счет штрафы за невыполнение ими договорных обязательств на сумму 52 500 (в т.ч. НДС 8008 руб.);

· перечислены с расчетного счета покупателям штрафы и пени за нарушение условий поставки продукции на сумму 2 000 руб.;

· перечислены с расчетного счета суммы в оплату счета по договору, расчеты по которому закончены в прошлом году – 1 160 руб.;

· перечислены с расчетного счета признанные расходы по арбитражным спорам на сумму 1 860 руб.;

· поступили денежные средства на вклад в уставный капитал организации «МиФ» в сумме 50 000 руб.;

· поступили денежные средства от «Комбанка»:

o в оплату процентов по финансовому векселю в сумме 3 000 руб.

o в оплату дивидендов по его акциям в сумме 20 000 руб.;

· куплены 500 евро по рыночному курсу 32 руб.80 коп. за 1 евро (курс Банка России на дату зачисления 32 руб. 20 коп. за 1 евро);

· Антонову М.Е. выданы в подотчет на командировочные расходы 500 евро (курс Банка России на день совершения операции 32 руб. 40 коп. за 1 евро);

· начислена амортизация по безвозмездно полученному в прошлом месяце оборудованию на сумму 2 000 руб.;

· признаны и включены в состав прочих расходов суммы местных налогов, начисляемых за счет финансовых результатов в сумме 21 450 руб.;

· признаны и приняты к учету курсовые разницы (курс Банка России на последнее число отчетного периода 33 руб 00 коп. за 1 евро):

o по остатку денежных средств на валютном счете на сумму 2 100 руб.

o по подотчетным суммам, выданным в иностранной валюте;

· созданы резервы:

o под снижение стоимости материальных ценностей в сумме 6 000 руб.,

o под обесценение вложений в ценные бумаги в сумме 3 000 руб.

o под сомнительные долги в сумме 12 000 руб.;

· получены денежные средства от брокерской фирмы за переданные ей на распространение облигации, выпущенные предприятием по зарегистрированному проспекту эмиссии в сумме 90 000 руб., в том числе номинальная стоимость облигаций 60 000 руб.;

· начислены пенсионному фонду за несвоевременную уплату отчислений пени в сумме 1 800 руб.;

· начислена материальная помощь работникам в сумме 30 000 руб.;

· перечислено с расчетного счета в возмещение расходов на питание работников в сумме 64 600 руб.;

· перечислено с расчетного счета за поступившие путевки в профилакторий в сумме 13 000 руб.;

· погашена стоимость путевок, выданных работникам за счет средств организации, в сумме 13 000 руб.;

· начислены проценты по просроченному займу от Антонова М.Е. на текущую деятельность в сумме 3 500 руб.;

· начислены проценты по просроченному кредиту на пополнение оборотных средств в сумме 7 000 руб.;

· списаны расходы по содержанию детского дошкольного учреждения в сумме 85 000 руб.;

· поступили денежные средства за переводной вексель, учтенный банком по договорной цене (валюта векселя 36 000 руб., договорная цена 2 000 руб.);

· начислен налог на операции с ценными бумагами при регистрации проспекта эмиссии облигаций в сумме 16 000 руб.;

· при проведении эмиссии облигаций оплачены:

o стоимость работ по изготовлению бланков в сумме 10 000 руб., в т.ч. НДС

o стоимость услуг брокерской фирмы за распространение облигаций в сумме 20 000 руб., в том числе НДС;

· в результате проведения инвентаризации выявлены в оценке по фактической себестоимости (НДС, падающий на недостачу материалов, полностью списан в уменьшение задолженности бюджета):

o недостача материалов сверх норм естественной убыли в сумме 650 руб.

o излишки материалов в сумме 250 руб.;

· списаны материалы, потерявшие свои качества в результате аварии отопительных сетей склада:

o вспомогательные материалы в сумме 10 000 руб.

o застрахованные основные материалы в сумме 50 000 руб.;

· оприходованы по рыночной стоимости вторичного сырья материалы, потерявшие свои качества в результате аварии отопительных сетей склада, на сумму 6 000 руб., в том числе вспомогательные материалы в сумме 1 000 руб., застрахованные материалы в сумме 5 000 руб.;

· поступило страховое возмещение по страховому случаю, связанному с порчей основных материалов на складе в сумме 35 000 руб.;

начислена заработная плата работникам, занятым устранением последствий аварии отопительных сетей склада в сумме 2 000 руб., а также произведены отчисления на социальные нужды данным работникам. Журнал хозяйственных операций представлен в приложении в таблице 2 «Учет финансовых результатов от прочих видов деятельности». Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц. Записи по кредиту субсчета 91-1 «Прочие доходы» и дебету субсчета 91-2 «Прочие расходы» производятся кумулятивным способом, т.е. накопительно в течение всего отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо заключительными оборотами каждого отчетного месяца списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы сальдо на отчетную дату не имеет. При этом записи на главном счете не делаются, а выявленный финансовый результат не только списывается ежемесячно по назначению, но и аккумулируется на специальном субсчете 91-9 «Сальдо прочих доходов и расходов» к главному счету. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов». Этот процесс является составной частью процедуры закрытия конечных счетов учета финансовых результатов. Сальдо субсчета 91-2 «Прочие расходы» списываются с его кредита в дебет субсчета 91-9 «Сальдо прочих доходов и расходов». В результате осуществления заключительных записей счет 91 «Прочие доходы и расходы» закрывается. Величина прибыли организации, исчисленная по правилам бухгалтерского учета, не совпадает с величиной прибыли, исчисленной в соответствии с налоговым законодательством. Это связано с тем, что правила формирования доходов и расходов в бухгалтерском учете не совпадают с правилами формирования доходов и расходов в налоговом учете.

Похожие работы

... по прочим видам деятельности. Заключение Формирование финансовых результатов деятельности предприятия невозможно без соответствующей организации учета доходов и расходов предприятия. Поставленная цель, рассмотрение формирования учета финансовых результатов деятельности предприятия ОАО "Орскнефтеоргсинтез" раскрыта, так как в ходе исследования были определены источники формирования доходов и ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

0 комментариев