Структура финансового результата

Доходы и расходы от обычных видов деятельности

Доходы и расходы от прочих видов деятельности

Бухгалтерский учет финансовых результатов

Бухгалтерский учет финансовых результатов от прочих видов деятельности

Учет расчетов по налогу на прибыль

Учет выявления конечного финансового результата деятельности организации

Навигация

Доходы и расходы от прочих видов деятельности

Учет финансовых результатов деятельности предприятия

98681

знак

3

таблицы

0

изображений

1.2.3 Доходы и расходы от прочих видов деятельности

Под финансовым результатом от прочей деятельности понимается результат по всем операциям организации, отличным от операций по обычным видам деятельности.

Рассмотрим прочие доходы организации. В соответствии с пунктом 7 ПБУ 9/99 к прочими доходами относятся:

· поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 ПБУ 9/99);

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (с учетом положений пункта 5 ПБУ 9/99);

· поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) (с учетом положений пункта 5 ПБУ 9/99);

· прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

· поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

штрафы, пени, неустойки за нарушение условий договоров В ситуации нарушения договорных обязательств организация получает специфический вид дохода, квалифицируемый с точки зрения гражданского права как убытки (ст. 15 ГК РФ) или неустойка (ст. 330 ГК РФ).

«Неустойка представляет собой способ обеспечения обязательств в виде денежной суммы, получаемой контрагентом в случае неисполнения или ненадлежащего исполнения в отношении него обязательств. Штраф или пеня являются разновидностями неустойки и различаются способом формирования: штраф представляет собой фиксированную сумму, пеня - величину, зависящую от временного промежутка, в течение которого нарушаются права стороны по договору»[9].

· активы, полученные безвозмездно, в том числе по договору дарения;

· поступления в возмещение причиненных организации убытков;

· прибыль прошлых лет, выявленная в отчетном году;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки активов;

· прочие доходы.

Прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке:

ü Величину поступлений от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) определяют в фактической сумме поступлений, вытекающей из условий соответствующих договоров;

ü Штрафы, пени, неустойки за нарушения условий договоров, а также возмещения причиненных организации убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником.

ü Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы;

ü Кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации;

ü Суммы дооценки активов определяют в соответствии с правилами, установленными для проведения переоценки активов;

ü Иные поступления принимаются к бухгалтерскому учету в фактических суммах.

В соответствии с пунктом 11 ПБУ 10/99 прочими расходами являются:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 ПБУ 10/99);

· расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (с учетом положений пункта 5 ПБУ 10/99);

· расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 ПБУ 10/99);

· расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· курсовые разницы;

· сумма уценки активов;

· перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

· прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.) и расходы, связанные с устранением их последствий.

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке:

ü Величина расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации), процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, определяются в фактической сумме расхода, вытекающей из условий соответствующих договоров

ü Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией

ü Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации. Причем просроченная задолженность списывается отдельно по каждому обязательству

«Основаниями для списания долгов, безнадежных к получению, являются:

- данные проведенной инвентаризации;

- письменное обоснование невозможности взыскать долги дебиторов;

- приказ (распоряжение) руководителя организации о списании таких обязательств»[10].

«Инвентаризация расчетов с дебиторами производится по данным актов сверки с контрагентами организации. По их данным оформляется «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». В акте показывается дебиторская задолженность по видам (подтвержденная дебиторами, не подтвержденная дебиторами, задолженность с истекшим сроком исковой давности).

Письменное обоснование невозможности взыскать долги дебиторов готовится по записке главного бухгалтера, к которой прикладываются подтверждающие документы. Так, документом, являющимся основанием нереальности возврата безнадежных долгов с ликвидированной организации, служит запись в Едином реестре юридических лиц, а также письмо налогового органа, подтверждающего факт ликвидации»[11].

ü Суммы уценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов.

«На практике бытует мнение, что к обычной деятельности относятся те из видов деятельности, которые перечислены в уставе. Однако записи в уставе организаций всегда делаются с учетом довольно широкого спектра возможных видов деятельности, которые организации могут вообще не осуществлять или обращаться к ним чрезвычайно редко. Следовательно, уставные записи о возможных видах деятельности не могут являться соответствующим критерием разделения всех видов деятельности на обычные и прочие»[12]. Другим мнением, существующим на практике, является подход, в соответствии с которым правомерным считается предоставление функций определения, какие виды деятельности организации обычные, а какие прочие, ее компетентным органом управления. Передача таких функций только управлению организации неизбежно приведет к использованию этой возможности определять обычными видами деятельности тех из них, информация о которых будет привлекательна в глазах внешних пользователей бухгалтерской информации. Тем самым существует высокая степень вероятности, что при приблизительно равных объемах деятельности организаций информация о них в отчетности в силу различных подходов к квалификации видов деятельности будет сопровождаться потерей сопоставимости показателей.

Таким образом, выработка единых научно-обоснованных критериев, с помощью которых осуществляется отнесение видов деятельности к обычным или прочим, является насущной проблемой нормативного регулирования бухгалтерского учета.

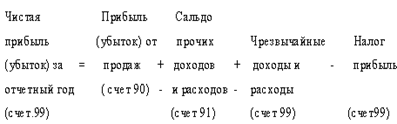

Таким образом, финансовый результат организации формируется из двух слагаемых, основным из которых является реализационный результат, полученный от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия, таких, как сдача в платную аренду основных средств, передача в платное пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других организаций.

Вторая часть, в виде доходов и расходов, непосредственно не связанных с формированием основного реализационного финансового результата, образует прочий финансовый результат. Если за отчетный период предприятие от продажи продукции, товаров, работ, услуг и других операций, составляющих предмет его деятельности, получило прибыль, то весь его финансовый результат будет равен прибыли от продаж плюс прочие доходы минус прочие расходы. Если предприятие получит убыток от продаж, то его общий финансовый результат будет равен сумме убытка от продаж плюс прочие расходы минус прочие доходы.

Похожие работы

... по прочим видам деятельности. Заключение Формирование финансовых результатов деятельности предприятия невозможно без соответствующей организации учета доходов и расходов предприятия. Поставленная цель, рассмотрение формирования учета финансовых результатов деятельности предприятия ОАО "Орскнефтеоргсинтез" раскрыта, так как в ходе исследования были определены источники формирования доходов и ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

0 комментариев