Структура финансового результата

Доходы и расходы от обычных видов деятельности

Доходы и расходы от прочих видов деятельности

Бухгалтерский учет финансовых результатов

Бухгалтерский учет финансовых результатов от прочих видов деятельности

Учет расчетов по налогу на прибыль

Учет выявления конечного финансового результата деятельности организации

Навигация

Структура финансового результата

Учет финансовых результатов деятельности предприятия

98681

знак

3

таблицы

0

изображений

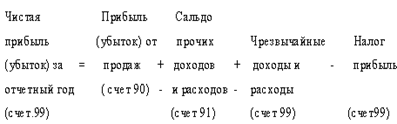

1.2 Структура финансового результата

1.2.1 Понятия доходов и расходов

Вся хозяйственная жизнь предприятия складывается из двух групп фактов хозяйственной жизни – это доходы и расходы.

Доходы и расходы – это те факты хозяйственной жизни, которые с экономической, юридической и бухгалтерской точек зрения изменяют финансовый результат хозяйственной деятельности предприятия.

Бухгалтерское определение доходов и расходов имеет целью раскрытие способов их отражения в учете и демонстрацию данных о них в бухгалтерской отчетности предприятия. В основе его лежит синтез экономической и юридической трактовок доходов и расходов. Характеристика доходов и расходов, их классификация и оценка, признание в учете и отражение в отчетности определяются в настоящее время двумя нормативными документами: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», которые были утверждены приказом Минфина РФ 6 мая 1999 г. №32н и 33н соответственно.

В Положениях по бухгалтерскому учету правила формирования доходов и расходов рассматриваются в их синхронизации и сопоставлении для получения результирующего финансового показателя – прибыли или убытка. Финансовый результат деятельности организации характеризует ее положение на рынке, успешность управления, капитализацию компании и другие аспекты, интересующие всех пользователей финансовой отчетности. Достоверные показатели прибыли (убытка), понятные и позволяющие получать однозначные выводы при пользовании бухгалтерской отчетностью, возможны в том случае, если они формируются на основе унифицированных и общеизвестных правил. Этой цели служат нормы и правила, изложенные в этих ПБУ.

Концепция доходов и расходов, лежащая в основе Положения по бухгалтерскому учету, состоит в том, что не всякие затраты относятся к расходам, также как не всякие поступления являются доходами.

Согласно п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Здесь присутствуют такие требующие отдельного определения понятия, как «увеличение экономических выгод» и «увеличение капитала».

Из текста ПБУ 9/99 следует, что экономические выгоды предприятия увеличиваются в том случае, когда в его распоряжение поступает какое-либо имущество. Это может быть как возникновение долга дебиторов (юридическая трактовка), так и погашение обязательства денежными средствами или иными материальными (нематериальными) ценностями (экономическая трактовка).

ПБУ 10/99 определяет расходы организации как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Изменение капитала предприятия в результате учета фактов хозяйственной жизни, определяемых как доходы и расходы, обусловлено отражаемой в учете суммой прибыли или убытка (разницей между доходами и расходами). Отсюда следует, что так или иначе бухгалтерский учет доходов и расходов предприятия подчинен цели определения финансового результата его деятельности (прибыли или убытка). Это позволяет дать несколько более упрощенные бухгалтерские определения доходов и расходов, согласно которым под доходом понимается бухгалтерская оценка фактов хозяйственной жизни, увеличивающих финансовый результат деятельности предприятия, а под расходом — уменьшающих его финансовый результат.

«При этом очень важно иметь в виду правило итальянского бухгалтера Д. Дзаппы (1879-1960):

доходы предприятия очевидны, а расходы сомнительны»[3].

Это правило исходит из того, что доходы фиксируются документами и поступлением активов, в то время как величину расходов определяет администрация, выбирая правила оценки запасов и списывая их на затраты производства, используя различные варианты начисления амортизации и формирования резервов. Таким образом, доходы носят объективный, а расходы в некоторой степени субъективный. Чтобы ввести в рамки этот субъективизм (научный анархизм), нормативные документы вводят используемые при формулировке своих норм термины в строгие понятийные рамки. Так и в случае с доходами и расходами ПБУ 9/99 и ПБУ 10/99, определяя ряд фактов хозяйственной жизни как доходы и расходы, называют и факты хозяйственной жизни, к указанным категориям не относящиеся. Согласно определениям, которые мы рассмотрели выше, к доходам не относятся вклады участников (собственников имущества), а к расходам — уменьшение вкладов по решению участников (собственников имущества).

Существуют определенные критерии признания доходов и расходов.

ПБУ 9/99 определяет перечень поступлений от юридических и физических лиц, которые являются условиями признания:

1. «организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2. сумма выручки может быть определена;

3. имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

4. право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5. расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены»[4].

Критериями признания расходов являются:

1. «расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2. сумма расхода может быть определена;

3. имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива»[5].

Помимо этого определению фактов хозяйственной жизни, не относящихся к доходам и расходам, посвящены специальные нормы ПБУ 9/99 и ПБУ 10/99.

Согласно п. 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц: сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей; по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.; в порядке предварительной оплаты продукции, товаров, работ, услуг; авансов в счет оплаты продукции, товаров, работ, услуг; задатка; в залог, если договором предусмотрена передача заложенного имущества залогодержателю; в погашение кредита, займа, предоставленного заемщику.

В соответствии с п. 3 ПБУ 10/99 не признается расходами организации выбытие активов: в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п.); вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.; в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг; в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг; в погашение кредита, займа, полученных организацией.

При признании доходов и расходов следует руководствоваться допущением временной определенности фактов хозяйственной деятельности (метод начисления). Временная определенность фактов хозяйственной деятельности как основа учета доходов и расходов требует анализа каждой операции поступления или выбытия активов, возникновения или гашения обязательств по ее связи с показателями отчетного периода, а также изучение экономических последствий каждой операции.

Похожие работы

... по прочим видам деятельности. Заключение Формирование финансовых результатов деятельности предприятия невозможно без соответствующей организации учета доходов и расходов предприятия. Поставленная цель, рассмотрение формирования учета финансовых результатов деятельности предприятия ОАО "Орскнефтеоргсинтез" раскрыта, так как в ходе исследования были определены источники формирования доходов и ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

0 комментариев