Навигация

Банки и их роль в современной экономике

63751

знак

0

таблиц

0

изображений

Оглавление

Введение

Глава 1. Роль банков и их место в современной экономике

1.1 Банки, их виды

1.2 Роль банков в накоплении и мобилизации ссудного капитала

1.3 Коммерческие банки и их основные операции

1.4 Эволюция банковских операций

Глава 2. Влияние банковской системы на экономику Челябинской области

2.1 Структура банковской системы

2.2 Рост капитала

2.3 Структура кредитов

2.4 Перспективы развития банковского кредитования

Заключение

Список использованной литературы

Введение

Банки - одно из центральных звеньев системы рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции, банки выполняют общественно необходимые функции. Вместе с тем как работа других коммерческих предприятий банковская деятельность подвержена многочисленным рискам и именно поэтому в большинстве стран эта деятельность является наиболее регулируемым видом предпринимательства. При этом регулирование имеет ярко выраженные национальные особенности, отражающие специфику формирования национальной банковской системы.

Актуальность темы заключается в том, что в настоящее время банковская система является неотъемлемой частью экономики страны и выполняет наиважнейшие функции путем аккумуляции и перераспределения денежных средств в экономике.

Появление конкурентной банковской системы ставит на новый качественный уровень ответственность как органов государственного управления на макроуровне, так и отдельных банков на макроуровне за их финансовую состоятельность. Возможность появления новых структур (в зоне отдельных банковских операций) усиливает вероятность непредсказуемых изменений и заставляет банки вырабатывать гибкую политику управления своей деятельностью. Это резко повышает требования к персоналу банков, их профессионализму, качеству подготовки и использования сотрудников.

Цель данной курсовой работы – выявить роль банков в современной экономике.

Для достижения цели необходимо решить следующие задачи:

1. Дать понятие банка и выделить его виды;

2. Рассмотреть роль банков в накоплении и мобилизации ссудного капитала;

3. Проанализировать эволюцию банковских операций.

Глава 1. Роль банков и их место в современной экономике

1.1 Банки, их виды

Слово "банк" происходит от итальянского "Банко" и означает "стол". Предшественниками банков были средневековые менялы - представители денежно-торгового капитала; они принимали денежные вклады у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров.

В 16 - 17 вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные жиробанки для осуществления безналичных расчетов между своими клиентами-купцами. Жиробанки вели расчеты между своими клиентами в специальных денежных единицах, выраженных в определенных весовых количествах благородных металлов. Свои свободные денежные средства жиробанки предоставляли в ссуду государству, городам и привилегированным внешнеторговым компаниям.

В Англии капиталистическая банковская система возникла в XVI в., причем банкиры вышли «из среды либо золотых дел мастеров (например, пионер банкирского промысла в Лондоне - Чайльд), либо купцов (ряд провинциальных английских банкиров первоначально были торговцами мануфактурой и другими товарами)»1. Первый акционерный банк (Английский банк) был учрежден в 1694 г. в Лондоне, получив от правительства право выпуска банкнот.

Согласно ФЗ «О банках и банковской деятельности» Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Согласно определениям автором литературы определения слова «банк» звучат следующим образом:

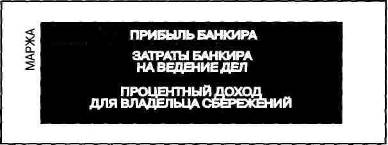

Банки - особый вид предпринимательской деятельности, связанной с движением ссудных капиталов, их мобилизацией и распределением. В отличие от ссудного капиталиста (рантье) банкир представляет собой разновидность капиталиста - предпринимателя. Примышленные капиталисты вкладывают свой капитал в промышленность, торговые - в торговлю, а банкиры - в банковское дело. Ссудный капиталист предоставляет в ссуду собственный капитал, банкиры оперируют в основном чужими капиталами. Доходом ссудного капиталиста является ссудный процент, а доходом банкира - банковская прибыль (процент, доходы от ценных бумаг, комиссионные и пр.).

Банк – учреждение, занимающееся финансовыми и кредитными операциями, в качестве посредников между юридическими и физическими лицами, ищущими применения своих денежных средств.

Банк — это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Как можно проследить несмотря на то, что определений слова «банк» большое количество смысл остается один привлечение и размещение средств с целью получения прибыли.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынке осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компаний, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового риска имеют два существенных признака, отличающие их от всех других субъектов.

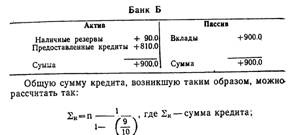

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, вкладные свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке, не выпуская собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например при помещении средств клиентов на счета и во вклады, при выпуске депозитных сертификатов и т.п. Этим банки отличаются от различных инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций. Фиксированные по сумме долга обязательства несут в себе наибольший риск для посредников (банков), поскольку должны быть оплачены в полной сумме независимо от рыночной конъюнктуры, в то время как инвестиционная компания (фонд) все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

Характерная особенность коммерческих банков, отличающая их от государственных банков второго уровня и кредитных кооперативов, заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит их «коммерческий интерес» в системе рыночных отношений). В Российской Федерации создание и функционирование коммерческих банков основывается на ФЗ «О банках и банковской деятельности». В соответствий с этим законом банки в России действуют как универсальные кредитные учреждения, совершающие широкий круг операции на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств за третьих лиц, посреднические и доверительные операции и т.п.

В Российской Федерации все кредитные организации банковского типа подразделяются на два вида: собственно банки и кредитные учреждения. Под банком понимается коммерческая организация, которая на основании лицензии ЦБР привлекает на условиях возвратности денежные средства и другие ценности юридических и физических лиц и размещает их от своего имени на условиях возвратности, платности и срочности, а также осуществляет расчетные и другие банковские операции.

В России банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе.

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) практически исключена, так как в соответствии с действующим законодательством уставный капитал банка формируется из средств не менее трех участников.

До сих пор значительная часть акций и паев коммерческих банков принадлежит государственным предприятиям и объединениям. Однако в связи с процессами акционирования и приватизаций собственность на банковские акции активно переходит в руки акционерных, коллективных, частных предприятий и отдельных лиц.

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ (АО).

Для АО характерно, что собственником его капитала выступает само общество, т., е., банк. А паевые коммерческие банки собственниками своего капитала не являются, поскольку каждый из пайщиков сохраняет право собственности на свою долю капитала, а не передает его банку. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е., общества, где ответственность каждого участника (пайщика) ограничена пределами его вклада в общий капитал банка.

По организационно-правовой форме российская практика знает два основных вида банков: паевые и акционерные. Последний вид делится на два подвида: акционерные банки открытого типа и акционерные банки закрытого типа.

По степени специализации банки делятся на специализированные и универсальные. Первые выбирают определенное направление деятельности. К таким банкам, в частности, относятся:

• ипотечные банки, которые занимаются выдачей кредитов под залог недвижимости;

• сберегательные банки, которые представлены Сберегательным банком России;

• инвестиционные банки, например Российский банк развития, решение о создании которого было принято в 1999г.;

• сельскохозяйственные и др.

Дадим более подробную характеристику одному из них. Ипотечные банки — банки, специализирующиеся на предоставлении долгосрочных ссуд под залог недвижимости — земли и строений. К ним относятся и земельные банки, выдающие долгосрочные ссуды в основном под залог земли.

Ипотечные банки впервые возникли в Германии в XVIII в. Первым ипотечным банком был банк, основанный в Силезии в 1770 г. Это был государственный банк, оказывающий финансовую помощь крупным помещичьим хозяйствам. Для привлечения средств банк начал выпускать закладные (разновидность ипотечных облигаций). В начале XIX в. деятельность ипотечного банка распространялась на мелкие помещичьи владения, а затем и на крестьянские хозяйства.

Похожие работы

... необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности. 2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ 2.1 Цели банковского сектора Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом ...

... . Такая политика государства удобна для эффективного сбора налогов, однако, при этом первостепенно важными становятся наличные деньги, драгоценности и оборот в теневой, а не открытой экономике (!). Проблемы банковской системы Весь денежный оборот в современном государстве обеспечивается и контролируется банковской системой. Её главной функцией является обеспечение денежных потоков предприятий и ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... к квалификации, доплаты и надбавки, схемы премирования и др.). [20] ЗАКЛЮЧЕНИЕ Сравнительный анализ деятельности технопарков и Парка высоких технологий в Беларуси и аналогичных инновационных структур в странах ближнего и дальнего зарубежья позволяет сделать ряд следующих выводов. 1. Современные инновационные структуры в разных странах создаются, как правило, в период экономического спада, ...

0 комментариев