Навигация

Структура банковской системы

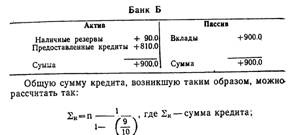

63751

знак

0

таблиц

0

изображений

2.1 Структура банковской системы

Главное управление Банка России по Челябинской области подготовило аналитический материал «О состоянии банковской системы Челябинской области по итогам 2007 г.», который свидетельствует о хорошем развитии экономики в Челябинской области.

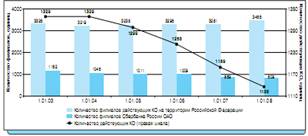

Структура банковской системы области за 2007 г. практически не изменилась, отмечается в материале. Действующая сеть банковской системы региона на 1 января 2008 состояла из 17 региональных банков и их 120 филиалов, а также — 56 филиалов банков других регионов и 532 учреждений Сбербанка России (в том числе 37 отделений и 495 филиалов).

Изменения коснулись в основном филиалов иногородних банков. Так, в настоящее время в области в стадии ликвидации находится 2 филиала иногородних банков.

Проводится работа по закрытию в 1 филиале региональных банков. Филиал «Николаевский» челябинского банка «Резерв» к настоящему времени уже закрыт.

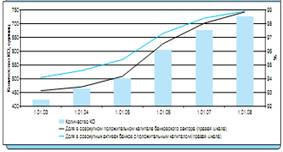

В целях повышения надежности кредитные организации продолжали проводить работу по наращиванию капитальной базы. К 1 января 2008 года собственный капитал банков области достиг почти 2530 млн. руб., увеличившись по сравнению с аналогичным периодом прошлого года на одну треть и по сравнению с началом прошлого года на 9%.

2.2 Рост капитала

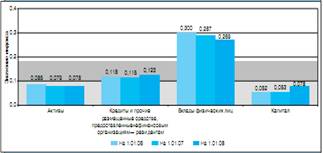

Совокупная величина зарегистрированного уставного капитала региональных банков к концу первого полугодия составила 1670 млн. руб. и выросла по сравнению с аналогичным периодом прошлого года на 10%.

Валюта баланса всех кредитных учреждений области превысила к концу первого полугодия этого года 20 млрд. руб., что на 9 млрд. руб., или в 1, 8 раза, больше, чем по состоянию на 1 января 2007 г. С начала года валюта баланса банков области выросла в 1, 3 раза, или на 3 млрд. руб.

Увеличение ресурсов и вложений Челябинской банковской системы, как в целом, так и по отдельным статьям, обеспечено аналогичными тенденциями в региональных банках и Сбербанке. Кроме того, остатки банковских средств повышаются в связи с переоценкой их валютной части из-за роста курса евро, отмечается в материале ГУ ЦБ РФ по Челябинской области.

Совокупные ресурсы банковской системы области за год выросли на 13,4 млрд. руб. Прирост их был связан с увеличением привлеченных средств.

Основной приток средств обеспечили предприятия области. Средства, поступившие на их счета в кредитных организациях, увеличились за год в 1,7 раза и составили 7,8 млрд. руб. В общем объеме привлеченных средств кредитных организаций средства предприятий на конец 2007 года составляли 28%, тогда как на конец 2007 года их доля равнялась 26%.

Остатки вкладов граждан по банковской системе области в целом увеличились в первом полугодии на 20% (на 3,4 млрд. руб.) — до 5,6 млрд. руб. По региональным банкам прирост остатков вкладом был еще более существенным — на 75%. Основным аккумулятором средств населения по-прежнему остается Челябинский банк Сбербанка России, которому принадлежит 70% данных пассивов по области. В привлеченных средствах Челябинского банка Сбербанка России остатки вкладов граждан занимают почти одну треть.

2.3 Структура кредитов

Объем выпускаемых кредитными организациями ценных бумаг был расширен в 2007 году в 2,5 раза (на 3,2 млрд. руб.) — почти до 6 млрд. руб. Обеспечено это было преимущественно за счет Сбербанка РФ, который увеличил сумму привлекаемых таким образом средств в 3 раза, причем за счет роста выпущенных векселей — в 3,6 раза.

Однако, как указывается в материале ГУ ЦБ РФ по Челябинской области, увеличение вложений банковской системы области сдерживается высоким риском инвестиций. Поэтому их прирост за 2007 год составил только 23%, или 23,5 млрд. руб. (до 45 млрд. руб.).

Свыше 65% ресурсной базы используется кредитными учреждениями для осуществления межбанковских расчетов. Инвестиции в ценные бумаги формируют 13% совокупных вложений, тогда как кредитные вложения — 9%.

Примечательно, что рост вложений банков был обеспечен расширением в 1,5 раза инвестиций в ценные бумаги — почти до 17,6 млрд. руб. Прирост произошел за счет увеличения в 1,8 раза вложений в государственные ценные бумаги, которые к 1 января 2008 года были представлены в основном еврооблигациями и ОФЗ.

Произошедшее снижение кредитных вложений банковских учреждений области на 13% (до 15,8 млрд. руб.) явилось следствие не только высокого риска кредитования, но и общемирового банковского кризиса, начавшегося с США.

Кредитные вложения Челябинского банка Сбербанка России уменьшились на 17% (до 1,9 млрд. руб.), причем их доля в общих вложениях банка составила 19%.

Задолженность по кредитам, выданным региональными банками, за полугодие увеличилась в 1,7 раза — до 2,4 млрд. руб., сформировав почти 20% задолженности по кредитным вложениям в области.

За 2007 год хозяйству области региональными банками было выдано более 6,3 млрд. руб. кредитов, что в 1,8 раза больше, чем за соответствующий период прошлого года. Это 60% банковских кредитов, полученных хозяйствующими субъектами Челябинской области в различных кредитных организациях, независимо от их региональной принадлежности (4, 4 млрд. руб.).

По итогам полугодия улучшилась структура кредитного портфеля банков. Так, размер просроченных ссуд снизился в 2 раза — до 1054 млн. руб.; доля переоформленных кредитов в общей сумме кредитных вложений сократилась с 31% до 17%, причем абсолютная сумма переоформленных кредитов уменьшилась в 2 раза — с 1540 до 760 млн. руб.

В составе всех вложений кредитных учреждений остатки "работающих активов" (инвестиции в ценные бумаги, кредитные вложения, валютные средства) выросли на 15% (до 14 млрд. руб.) и занимают 23%. У региональных банков наиболее высокая работоспособность активов (30%) в сравнении с филиалами иногородних банков и Челябинским банком Сбербанка России.

Положительный финансовый результат работы кредитных учреждений области в 2007 году составил 7,8 млрд. руб.

Наиболее успешно в этом отношении дела идут у Челябинского банка Сбербанка России, прибыль которого в 2007 году увеличилась в 4 раза.

Похожие работы

... необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности. 2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ 2.1 Цели банковского сектора Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом ...

... . Такая политика государства удобна для эффективного сбора налогов, однако, при этом первостепенно важными становятся наличные деньги, драгоценности и оборот в теневой, а не открытой экономике (!). Проблемы банковской системы Весь денежный оборот в современном государстве обеспечивается и контролируется банковской системой. Её главной функцией является обеспечение денежных потоков предприятий и ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... к квалификации, доплаты и надбавки, схемы премирования и др.). [20] ЗАКЛЮЧЕНИЕ Сравнительный анализ деятельности технопарков и Парка высоких технологий в Беларуси и аналогичных инновационных структур в странах ближнего и дальнего зарубежья позволяет сделать ряд следующих выводов. 1. Современные инновационные структуры в разных странах создаются, как правило, в период экономического спада, ...

0 комментариев