Навигация

Роль банков в накоплении и мобилизации ссудного капитала

63751

знак

0

таблиц

0

изображений

1.2 Роль банков в накоплении и мобилизации ссудного капитала

В условиях рыночного хозяйства развитие банковского дела характеризуется следующими важными особенностями:

• гигантская концентрация и централизация банковского капитала;

• возникновение и рост банковских монополий;

• укрепление банковского кредита, удлинение его сроков и превращение кредита в орудие господства монополистического капитала;

• выход банков за рамки чисто кредитных операций и сращивание банковского капитала с промышленным.

Основной причиной громадной концентрации капитала является гигантская концентрация производства. Чем крупнее размеры промышленных предприятий, тем больше и высвобождающиеся у них денежные капиталы, которые сосредоточиваются в банках. С другой стороны, удовлетворять потребности в кредите крупных промышленных предприятий могут только крупные банки, располагающие большими ресурсами.

Концентрация банковского капитала выражается в увеличении не только общей суммы банковских ресурсов, но и ресурсов, приходящихся на каждый банк.

Наряду с концентрацией происходит также централизация банковского капитала, т. е. вытеснение мелких банков крупными и слияние крупньк банков в крупнейшие. Централизация банковского капитала происходит прежде всего на основе концентрации производства: крупные промышленные предприятия помещают свои свободные денежные капиталы, как правило, в крупные банки, что усиливает позиции последних и способствует вытеснению ими мелких банков. К централизации банковского капитала ведет конкурентная борьба в банковском деле, в которой крупные банки имеют решающие преимущества перед мелкими. Во-первых, вкладчики предпочитают помещать свои вклады в крупные, более солидные и устойчивые банки, чем в мелкие банки, которые нередко терпят крах. Во-вторых, крупные банки в отличие от мелких обладают сетью филиалов, привлекающих вклады из различных местностей. В-третьих, крупные банки значительно превосходят мелкие в организационно-техническом отношении. В современных условиях превосходство крупных банков над мелкими усилилось в результате внедрения электронной техники в банковское дело.

В сфере банковского кредита обнаруживается ряд новых явлений: 1) укрупнение размеров банковских кредитов; 2) увеличение их сроков; 3) превращение кредита из орудия свободной конкуренции в орудие господства крупнейших банков.

Укрупнение банковского кредита объясняется тем, что, с одной стороны, гигантским промышленным предприятиям требуются громадные денежные капиталы, а с другой — гигантские банки имеют возможность их предоставлять.

Удлинение сроков банковского кредита обусловлено изменением структуры промышленного капитала. Концентрация производства и развитие техники ведут к росту удельного веса основного капитала, требующего долгосрочных капиталовложений. Крупные банки мобилизуют в больших размерах собственные капиталы в срочные вклады, а такие средства могут быть предоставлены в ссуду на длительные сроки. Кроме того, даже из вкладов до востребования некоторая часть всегда образует стабильный остаток, за счет которого крупные банки также могут предоставлять долгосрочный кредит.

Следует также иметь в виду, что долгосрочный по своему существу кредит может внешне облекаться в форму краткосрочного. Распространен так называемый контокоррентный кредит, при котором банк зачисляет кредитуемые суммы на текущий счет заемщика, сохраняя за собой право истребовать выданные ссуды в любой момент. Однако банки фактически не используют это право в течение длительного времени, в результате чего контокоррентный кредит в значительной мере превращается в долгосрочный.

Удлинение сроков кредита еще теснее связывает крупные банки с крупными промышленными компаниями. Будучи заинтересованными в длительном процветании кредитуемых предприятий, банки принимают специальные меры, чтобы оказывать влияние на ход дел этих предприятий. Например, нередко банк требует от своего клиента, чтобы тот хранил все свободные денежные капиталы только в данном банке и пользовался лишь его кредитом, а для контроля за использованием кредита банк посылает своих представителей в органы управления предприятий-заемщиков.

Количественные изменения в банковском кредите — укрупнение его размеров и удлинение его сроков — в конечном счете приводят и к качественным изменениям роли банков.

Важнейшее качественное изменение в области банковского кредита состоит в том, что кредит превращается из орудия свободной конкуренции в орудие господства монополистического капитала. Это проявляется как в использовании банковских кредитов прежде всего монополизированными предприятиями, так и в том, что кредит становится важным рычагом в борьбе промышленных монополий против аутсайдеров. Одним из методов этой борьбы служит лишение аутсайдеров кредита, а осуществить это промышленные монополии могут лишь через тесно связанные с ними банки.

Наконец, сами банки играют активную роль в образовании и развитии промышленных монополий. Объединение ряда кредитуемых предприятий в монополистический союз выгодно для банка, так как уменьшает риск банкротства предприятий-заемщиков и вместе с тем увеличивает размеры их финансовых операций, при ведении которых банки получают прибыль.

В эпоху домонополистического капитализма банки служили в основном посредниками в кредите и платежах, причем банковский капитал существовал отдельно от промышленного. В эпоху монополистического происходит взаимопереплетение, сращивание крупного банковского капитала с промышленным. Это выражается в том, что крупные банки вторгаются в промышленность, а промышленные корпорации — в банковское дело.

Прямое внедрение банковского капитала в промышленность осуществляется путем:

• скупки банками акций промышленных компаний;

• выпуска и размещения банками акций промышленных предприятий;

• участия банков в учреждении новых предприятий.

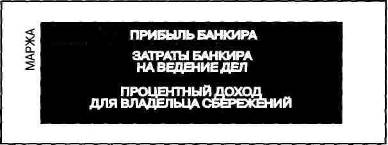

Скупка акций промышленных предприятий объясняется погоней банков за монопольной прибылью. Гигантские банки-монополисты не удовлетворяются обычной прибылью от кредитных операций. В результате скупки промышленных акций часть монополистической сверхприбыли переходит из промышленности к банкам путем получения ими дивидендов по промышленным акциям.

Банки принимают активное участие в выпуске и размещении промышленных ценных бумаг. Это объясняется прежде всего тем, что у крупных банков сосредоточены огромные денежные капиталы. Промышленные компании обычно не могут ждать, пока найдутся покупатели для вновь выпущенных ценных бумаг, а потому передают их размещение банкам или банковским синдикатам. Это обусловлено также тем, что банки обладают разветвленным аппаратом и обширной клиентурой, через которые они могут сбывать эти бумаги.

Банки занимаются выпуском ценных бумаг для извлечения эмиссионной прибыли. Эта прибыль равняется разнице между продажным курсом акций и облигаций, реализуемых банками, и более низким покупным курсом, по которому банки их покупают у промышленных компаний. Эмиссионные прибыли достигают иногда 10 и более процентов от суммы новой эмиссии ценных бумаг. При выпуске акций мелких компаний эмиссионная прибыль банков доходит даже до 15—20%.

Учредительская деятельность банков — это их участие в организации новых акционерных компаний — промышленных, торговых, транспортных и т. д. В группу учредителей обычно наряду с промышленными магнатами входит один или несколько крупных банков. Стимулом к этому для банков служит погоня за учредительской прибылью.

Путем скупки акций, эмиссионной и учредительской деятельности банки становятся прямыми участниками монополизированной промышленности, ее совладельцами.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет совет банка. На него возлагаются также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций.

Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. В состав ревизионной комиссии не могут быть избраны члены совета и правления коммерческого банка. Правление банка предоставляет в распоряжение ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты проведенных проверок комиссия направляет правлению банка.

В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также отчет о прибылях и убытках должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций - клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с ГУ ЦБ РФ по месту открытия филиала или представительства.

Принципы деятельности коммерческого банка

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

Действующее законодательство предоставляет всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может давать им приказов.

1.3 Коммерческие банки и их основные операции

Пассивные операции коммерческих банковПод пассивными понимаются такие операции банков, в результате которых происходит формирование ресурсов банков.

Ресурсы коммерчески банков формируются за счет собственных, привлеченных и эмитированных средств.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1. первичная эмиссия ценных бумаг коммерческого банка.

2. отчисления от прибыли банка на формирование или увеличение фондов.

3. получение кредитов от других юридических лиц.

4. депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов – собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов – заемные, или привлеченные, кредитные ресурсы.

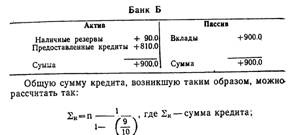

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами.

Значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

К собственным средствам относятся акционерный, резервный капитал и нераспределенная прибыль.

Акционерный капитал (или уставный фонд банка) создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций. Как только один из выпусков акций завершен и оплачен новыми владельцами банка, крупные банки начинают готовить новые комплекты документов с тем, чтобы, когда деятельность банка развернется в достаточной мере, не терять времени на проработку документации и ее утверждение.

Резервный капитал или резервный фонд банков образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг.

Нераспределенная прибыль – часть прибыли, остающаяся после выплаты дивидендов и отчислений в резервный фонд.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Основную часть привлеченных средств составляют депозиты, которые подразделяются на вклады до востребования, срочные и сберегательные вклады.

Вклады до востребования, а также на текущие счета могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений.

Срочные вклады – это вклады, вносимые клиентами банка на определенный срок, по ним уплачиваются повышенные проценты. При этом процентные ставки зависят от размера и срока вклада. Одним из видов срочных вкладов являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств. Владельцам счетов выдаются специальные именные свидетельства (сертификаты), в которых указываются срок их погашения и уровень процента. Депозитные сертификаты – это свидетельство о депонировании в банке определенной достаточно крупной суммы денег (в практике работы западных банков не менее 50 тыс. долл. США), в котором указываются срок его обязательного обратного выкупа банком и размер выплачиваемой при этом определенной надбавки.

Важную роль в ресурсах банков играют сберегательные вклады населения, в частности вклады целевого назначения. Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений, практикуются также «новогодние вклады» – в течение года банк принимает небольшие вклады на празднование Нового года, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег до следующего нового года. Эти вклады пользуются большой популярностью у рядовых граждан в экономически развитых странах.

Для банков наиболее привлекательными являются срочные вклады, которые усиливают ликвидные позиции банков.

Важным источником банковских ресурсов выступают межбанковские кредиты, т. е. ссуды, получаемые у других банков.

Коммерческие банки получают кредиты у Центрального Банка в форме переучета и перезалога векселей, в порядке рефинансирования и в форме ломбардных кредитов.

Контокоррент – единый счет, посредством которого производятся все расчетные и кредитные операции между клиентом и банком. В отдельные периоды этот счет является пассивным, в другие – активным: при наличии у клиента средств этот счет является пассивным, при их отсутствии, когда клиент все же выставляет на банк платежное поручение или выписывает чеки, этот счет является активным. Как по дебету, так и по кредиту контокоррентного счета начисляются проценты, причем по дебету, то есть по дебетовому сальдо счета корпорации, больше, чем по кредитовому. Кредит по контокоррентному счету предоставляется под обеспечение коммерческими векселями либо в форме необеспеченных ссуд, т. е. ссуд без всякого обеспечения. Начисление процентов по дебету контокоррентного счета может осуществляться только в пределах кредитного лимита – кредитной линии, которая определяется в договоре между клиентом и банком (договор о кредитной линии и расчетно-кассовом обслуживании).

Эмитированные средства банков. Банки проявляют особую заинтересованность в изыскании таких средств клиентуры, которыми они могли бы пользоваться достаточно длительный период. К таким средствам относятся облигационные займы, банковские векселя и др.

Облигационные займы эмитируются в виде облигаций. Выпуск этих ценных бумаг является объектом жесткой регламентации со стороны государственных органов.

В современной зарубежной практике встречаются двухвалютные облигации, то есть облигации, выплата купонного дохода по которым предусмотрена по выбору держателя облигации: в национальной валюте или в долларах США.

Одна из разновидностей ценных бумаг, эмитируемых банками, – ценные бумаги с «плавающей процентной ставкой».

Еще одним видом привлеченных средств являются ценные бумаги, которые находятся на балансе банка и продаются с соглашением об обратном их выкупе. Так создаются пассивы банковских ресурсов.

Активные операции коммерческих банковМобилизованные денежные средства банки используют для кредитования клиентуры и осуществления своей предпринимательской деятельности. Операции, связанные с размещением банковских ресурсов, относятся к активным операциям банков.

В активах банков выделяются две важнейшие группы операций – кредитные (учетно-ссудные) и фондовые операции. На них приходится до 80% всего баланса.

Кредитные операции можно классифицировать по ряду признаков.

В зависимости от обеспечения различаются: ссуды без обеспечения (бланковые) и ссуды, имеющие обеспечения. Последние делятся на: вексельные, подтоварные и фондовые.

Вексельные ссуды – это кредиты выдаваемые в форме покупки векселя или под залог векселя. Учитывая вексель, банк становится его владельцем и выплачивает лицу, эмитировавшему вексель или предъявившему его к учету, определенную сумму денег. За эту операцию банк взимает с клиента определенный процент, который называется учетным процентом, или дисконтом. К активным вексельным операциям банков относятся также акцептная и авальная операции. Акцептная операция состоит в том, что банк предоставляет право солидному клиенту выписывать векселя, которые банк акцептует, от есть гарантирует оплату за свой счет по данному векселю, а клиент, пользующийся таким акцептным кредитом, обязуется внести к истечению срока векселя в банк соответствующую сумму для оплаты векселя. В случае аваля платеж по векселю совершается непосредственно векселедателем, а аваль служит лишь гарантией платежа. При неспособности векселедателя оплатить вексель ответственность за совершение платежа по векселю переносится на банк, который поставил аваль на векселе и по системе корреспондентских отношений с использованием банковских ключей и шифров подтвердил в случае запроса другому банку свой аваль. Особенность акцептно-авальных операций состоит в том, что они относятся одновременно к активным и пассивным операциям.

Подтоварные ссуды – ссуды под залог товаров и товарораспорядительных документов.

Фондовые ссуды – ссуды под обеспечение ценных бумаг.

По срокам погашения: не имеющие определенного срока – онкольные (погашаемые по требованию заемщика или банка); краткосрочные (до одного года); среднесрочные (от одного года до пяти лет) и долгосрочные (свыше пяти лет).

По характеру погашения: погашаемые единовременным взносом; погашаемые в рассрочку.

По методу взимания процента: процент удерживается в момент выдачи ссуды (при учете векселя, при предоставлении потребительской ссуды); процент уплачивается в момент погашения кредита или равномерными взносами на протяжении всего срока кредита.

По категориям заемщиков, отражающим экономическое содержание и цель кредита.

К фондовым операциям банков относятся разнообразные операции с ценными бумагами: покупка ценных бумаг для собственного портфеля (инвестиции); первичное размещение вновь выпущенных ценных бумаг среди держателей; покупка и продажа ценных бумаг на рынке по поручению клиента (обслуживание вторичного оборота ценных бумаг); ссуды под ценные бумаги. «Портфель ценных бумаг у банков служит средством получения дополнительной прибыли в виде дивидендов и процентов, орудием финансового контроля, а также одним из методов финансирования расходов государства».

Похожие работы

... необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности. 2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ 2.1 Цели банковского сектора Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом ...

... . Такая политика государства удобна для эффективного сбора налогов, однако, при этом первостепенно важными становятся наличные деньги, драгоценности и оборот в теневой, а не открытой экономике (!). Проблемы банковской системы Весь денежный оборот в современном государстве обеспечивается и контролируется банковской системой. Её главной функцией является обеспечение денежных потоков предприятий и ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... к квалификации, доплаты и надбавки, схемы премирования и др.). [20] ЗАКЛЮЧЕНИЕ Сравнительный анализ деятельности технопарков и Парка высоких технологий в Беларуси и аналогичных инновационных структур в странах ближнего и дальнего зарубежья позволяет сделать ряд следующих выводов. 1. Современные инновационные структуры в разных странах создаются, как правило, в период экономического спада, ...

0 комментариев