Навигация

Перспективы развития банковского кредитования

63751

знак

0

таблиц

0

изображений

2.4 Перспективы развития банковского кредитования

За последние годы офисы банков существенно видоизменились – практически повсеместно исчезли стеклянные перегородки, отделяющие операционисток от клиентов, в холлах появились удобные диваны для ожидающих своей очереди посетителей. Банкам для привлечения клиентов приходится придумывать все более эффективные услуги для того, чтобы привлечь как можно больше клиентов в свой банк, причем клиентов надежного уровня, с которыми можно без опаски работать в плане выдачи кредитов для их предпринимательских идей. Поэтому в банковском секторе относительно недавно появилась новая банковская услуга, которая значительно облегчает клиентам работу с банком. Этой услугой является интернет-банкинг.

О возможности удаленного совершения операций по банковскому счету знает лишь треть клиентов банков в крупных городах, при этом так или иначе пользуется этими возможностями и того меньше: всего 6% от этого числа – таковы данные недавнего исследования столичной консалтинговой компании «Финист». Однако число пользователей систем интернет-банкинга быстро растет. По наблюдениям специалистов Челябинвестбанка, в котором такая услуга для частных клиентов реализуется через межбанковский сервис FakturaPay, «привязанный» к карточному счету «Золотая корона», сегодня интернет-банк предпочитают, в первую очередь, те, кто умеет работать в Интернете, кому некогда стоять в очередях, и кто «легок на подъем» в использовании технологических новшеств: в основном это деловые люди и «продвинутые» пользователи компьютера.

По данным исследования «Финист», наиболее активно клиенты управляют через Сеть своими счетами, в меньшей мере используют интернет-системы для денежных переводов и коммунальных платежей.

«Абсолютное большинство операций – это контроль состояния счета и платежи с него, – утверждает начальник управления платежных систем Челябинвестбанка Максим Дудоров. – Такой счет есть у каждого владельца карты «Золотая корона» и «Социальной карты челябинца», хотя не многие из них знают о возможности платить через Интернет таким удобным и максимально защищенным способом. С другой стороны, мы постоянно наблюдаем заинтересованность клиентов в новом банковском продукте. И те, кто уже знаком с системой FakturaPay, платит через Интернет всё чаще, а список их контрагентов, принимающих платежи, становится все больше. Частным лицам FakturaPay позволяет управлять своим банковским счетом и платить с него реальными деньгами, совершать платежи практически любого назначения. Для этого необходимо только знать реквизиты получателя – им может быть как любая организация, так и частное лицо, у которого есть счет в любом российском банке. Возможен также перевод денег с одного картсчета на другой или во вклад. Наиболее популярны платежи за услуги предприятий ЖКХ, за электроэнергию, за домофон и телефон. Кроме того, клиенты делают выплаты по кредитам, оплачивается обучение, штрафы в ГАИ. Интернет-сервис FakturaPay не только позволяет частным лицам производить безналичные платежи через Сеть, но и владеть полной информацией об остатках и операциях по всем своим счетам и карточкам. Пользуясь интернет-банкингом, держатели карт могут в удобное время, не посещая офиса банка, получать выписки за любой период, управлять лимитами авторизации карт, перечислять средства между своими счетами».

Исследование компании «Финист» выявило, что потенциал для развития удаленного обслуживания велик – более 40% клиентов, осведомленных о наличии систем «Интернет-банк», хотели бы воспользоваться их возможностями – а это 10% всего числа клиентов банков. По словам представителей Челябинвестбанка, за 4 месяца 2008 года число подключившихся с системе «Интернет-банк» выросло в 2,5 раза, хотя в абсолютных показателях это по-прежнему небольшие цифры. По мнению экспертов, желание частных клиентов пользоваться интернет-банкингом обусловлено, в первую очередь, удобством проведения платежей и операций по счету, но пока его широкому применению препятствует недоверие людей к нововведениям, тем более если это касается перевода денежных средств. Среди причин, которые мешают клиентам банков воспользоваться удаленными каналами обслуживания, значатся и отсутствие необходимой инфраструктуры (прежде всего доступа в Интернет), и опасения, связанные с безопасностью данного канала обслуживания и его сложностью.

Достаточно часто причиной нежелания пользоваться интернет-банкингом является боязнь хакерских проникновений на домашний или рабочий компьютер. Однако, как утверждают банковские эксперты, эти опасения беспочвенны – современные технологии программно-аппаратной защиты находятся на уровне, обеспечивающем стопроцентную гарантию конфиденциальности операций и сохранности средств.

«На сегодняшний день интернет-технологии постепенно преодолевают консерватизм людей в отношении выбора платежных средств, – говорит Максим Дудоров. – И массовое распространение дистанционного банковского обслуживания среди населения – это лишь вопрос времени. Оценивая перспективы, можно сравнить эту услугу с развитием системы обслуживания пластиковых карт, которая начала активно распространяться 6-8 лет назад, и сегодня пластиковая карта воспринимается также естественно, как наличные деньги. Сейчас финансовые технологии и возможности банков значительно совершеннее и полнее, да и развиваются они стремительнее. И чем быстрее разгоняется наш «век скоростей», тем раньше наши существующие и потенциальные клиенты почувствуют необходимость дистанционного банковского обслуживания».

За прошлый год резко увеличилось число банков, предоставляющих услугу дистанционного обслуживания счета через сеть Интернет. Их число выросло более чем вдвое – летом прошлого года примерно каждый третий банк поддерживал интернет-банкинг, а сегодня, по данным опроса CNews Analytics, системы дистанционного банковского обслуживания (ДБО) установили более половины крупнейших российских банков. Среди челябинских финансовых организаций эта услуга наиболее широко развита в местных представительствах Альфа-Банка, Гута-банка, Автобанка, Импэксбанка, Кредит Урал Банка и в Челиндбанке. Правда, обращение финансовых структур к технологии ДБО, по мнению экспертов, говорит скорее о потенциальной емкости рынка, поскольку многие банки, приобретая лицензии, реально так и не начали использовать системы в работе, либо пока обкатывают их на афилированных компаниях. Тем не менее, все опрошенные CNews Analytics компании отмечают высокий спрос на решения этого класса.

Современные интернет-технологии позволяют банкам существенно ускорить и упростить документооборот, сократив объем бумажной работы. Управление счетом через интернет позволяет не только экономить время, но и приносит заметную выгоду. Так, некоторые банки снижают тарифы на операции через интернет, другие вводят фиксированную ставку за операцию, а третьи – единую плату за любое число платежных поручений, что особенно выгодно для корпоративных клиентов.

«Установка системы дистанционного банковского обслуживания становится неотъемлемой составляющей современного банковского сервиса, – считает ведущий специалист по формированию клиентской базы челябинского филиала Импэксбанка Мария Мартынова. – Около пятисот частных лиц и значительное число организаций – клиентов местного отделения банка – подключены к системе «банк-клиент»: со стационарного компьютера клиент может управлять собственным счетом и производить все возможные операции. Большим спросом у южноуральских клиентов банка пользуется и такая услуга, как «электронный офис», который помогает управлять своими финансами из любой точки мира, где есть доступ к сети Интернет».

Наиболее полно ДБО, по мнению экспертов, представлено в Альфа-Банке, который позиционирует себя как организацию, работающую с частными клиентами и малыми предприятиями, делая акцент на широком спектре услуг для этой категории. Система «Альфа-Банк-Экспресс» поддерживает не только стандартные операции со счетом, но и такие специфичные для российского интернет-банкинга сервисы, как открытие новых пластиковых карт или оформление кредита.

По информации CNews Analytics, многие банки, уже использующие отдельные решения интернет-банкинга, собираются в скором времени перейти к полноценному виртуальному обслуживанию, которое будет включать в себя также sms-банкинг, телефон-банкинг, wap-банкинг. На сегодняшний день лишь немногие российские банки имеют системы подобного уровня, однако, в ближайшие несколько лет этот список, видимо, значительно расширится. Подобный настрой банков вкупе с ростом популярности самих сервисов позволяют прогнозировать на ближайшие годы стабильный спрос на решения ДБО.

Количественные показатели деятельности Челябинских банков, продвигающих интернет-сервис, выглядят очень впечатляюще даже с учетом сегодняшней, не самой лучшей ситуации в банковском секторе. Так, по данным компании «Интернет Маркетинг» (www.internetmarketing.ru), ведущие банки, активно обслуживающие физических лиц через Интернет, – «Автобанк» и «Гута-банк» – имеют очень хорошие показатели деятельности своих систем интернет-банкинга. Судите сами.

Результаты работы системы «Интернет Сервис Банк» (www.homebank.ru) за сентябрь 2007 г.:

· количество клиентов – более 2000 (физические лица);

· около 100 новых клиентов за месяц;

· количество операций по движению средств – 3540;

· общий оборот по счетам клиентов с использованием системы – около 30 млн. руб.

Показатели работы системы «Телебанк» (www.telebank.ru) «Гута-банка» за сентябрь 2007 г. (в скобках – данные за август):

· количество клиентов (физических лиц) – 2475 (2330);

· количество операций по движению средств – 5072 (4928);

· средневзвешенная сумма остатков средств на счетах клиентов – 6,35 млн. руб. (6,2 млн. руб.);

· общий оборот по счетам клиентов с использованием системы – 19,5 млн. руб. (16,7 млн. руб.).

Особенно обращают на себя внимание результаты деятельности одного из первых региональных банков, который самостоятельно разработал, внедрил и успешно эксплуатирует систему интернет-банкинга для юридических лиц, – екатеринбургского банка «Северная казна» (www.kazna.ru). Так, по данным за сентябрь 2007 г. (в скобках – данные за август):

· количество клиентов (юридических лиц) – 708 (565), или 19,26% (15,34%) от числа работающих клиентов банка;

· количество исходящих платежных поручений – 11 480 (11 425) шт., или 14,05% (12,46%) от количества обработанных банком поручений в рублях;

· сумма исходящих платежей – 487,8 (470,9) млн. руб., или 12,44% (11,75%) от объема клиентских платежей в рублях;

· средневзвешенная сумма денежных средств на интернет-счетах – 51,6 (47,7) млн. руб., или 10,64% (9,28%) от средневзвешенных остатков на счетах юридических лиц в банке.

В целом приведенные данные свидетельствуют о том, что от робких попыток опробования новых услуг клиенты отечественных банков все активнее переходят к регулярному использованию интернет-услуг. Однако этот переход происходит только при условии, что эти услуги отвечают определенным требованиям и ожиданиям клиентов.

Заключение

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. К таким конструирующим операциям банка относят:

* прием депозитов;

* осуществление денежных платежей и расчетов;

* выдача кредитов.

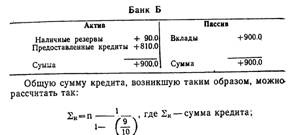

Создание платежных средств тесно связано с депозитной функцией кредитования банковских клиентов. Депозит может возникнуть двумя путями: в результате внесения клиентом наличных денег в банк или же в процессе банковского кредитования. Эти операции по-разному отразятся на величине денежной массы в стране. Если клиент внес деньги до востребования, то они превратились из наличных в безналичные. Общая сумма денег в хозяйстве не изменилась. Если же деньги зачислены на депозит, то общее количество денег в хозяйстве увеличилось, так как банк своей операцией создал новые платежные средства. Обратное действие - уничтожение происходит при снятии клиентом наличных со счета и при списании денег с депозита для погашения кредитов. Способность коммерческих банков увеличивать и уменьшать депозиты и денежную массу широко используется центральным банком, который через систему обязательных резервов управляет динамикой кредита.

Вторая обширная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки, как уже говорилось, выполняют роль посредников между хозяйственными единицами, накапливающими и нуждающимися в денежных средствах. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение в облигации или акции. Банковский кредит - тоже весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности конкретного заемщика и приспосабливать к ним условия получения ссуды (в отличие от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Коммерческие банки играют значительную роль в экономике любой страны.

Систематическое выполнение банком своих функций и создает тот фундамент, на котором зиждется стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой.

Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота.

Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Список использованной литературы

1. Гражданский кодекс Российской Федерации, 2008.

2. Федеральный Закон «О банках и банковской деятельности» в редакции Федерального Закона от 3 февраля 1996 года №17-ФЗ в ред. от 21.03.2002 с изм., внесёнными Постановлением Конституционного Суда Российской Федерации от 23 февраля 1999 года №4-П // Собрание законодательства РФ, 1996, №6, ст. 492.

3. Федеральный Закон от 08 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» в ред. от 11.03.2003;

4. Федеральный Закон от 10 июля 2002 №86-ФЗ «О центральном банке Российской Федерации (банке России)»;

5. Анализ финансово-экономической деятельности предприятий. (Н.П.Любушин, В.Б.Лещева, В.Г.Дьякова): Уч.пособие для ВУЗов.- М.:ЮНИТИ-ДАНА,2004.- 471 с.

6. «Банковское дело» под редакцией доктора экон. наук Коробковой Г. Г. 2003.

7. «Банковское дело» под редакцией О. И. Лаврушина издание второе переработанное и дополненное 2004.

8. Банковское дело (Под ред.Лаврушина О.И.) - М.Банковский и биржевой цент, 2004, 404 с.

9. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.Изд.4-е – М.: Финансы и статистика, 2005 .-416 с.

10. Басовский Л.Е. Теория экономического анализа- М.: ИНФРА –М, 2007 г.- 222 с.

11. Общая теория денег и кредита: Учебник. /Под ред. Жукова Е.Ф. - М.: ЮНИТИ, 2003.

12. Организация и планирование кредита ( Под ред.И.Д,Барковского) – М,Финансы и статистика, 2005 г, 355 с.

13. Павлова Л.Н. Финансы предприятий: Учебник для вузов. –М.: Финансы, ЮНИТИ, 2004.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – Минск: ООО «Новое знание», 2000.

15. Фатхутдинов Р.А. Конкурентоспособобность: экономика, стратегия, управление.- М.ИНФРА-М.-2004.-312с.

16. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа: Учебное пособие.изд.3-е –М.: Инфра М, 2002.-208 с..

17. Экономические анализ: ситуации, тесты, примеры:Учебное пособие (Под ред. Баканова М.И., Шеремета А.Д.). - М.:Финансы и статистика, 2005. - 656с.

18. «Банковское дело» журнал №11, 2007.

19. «Бухгалтерия и банки» журнал № 8, 2007.

20. «Деньги и кредит» журнал №10, 2007.

21. Концептуальные вопросы развития банковской системы Российской Федерации (проект) // Деньги и кредит, 2008, №1.

1 Жуков Е.Ф. Банки и банковские операции. – М., 2003

Похожие работы

... необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности. 2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ 2.1 Цели банковского сектора Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом ...

... . Такая политика государства удобна для эффективного сбора налогов, однако, при этом первостепенно важными становятся наличные деньги, драгоценности и оборот в теневой, а не открытой экономике (!). Проблемы банковской системы Весь денежный оборот в современном государстве обеспечивается и контролируется банковской системой. Её главной функцией является обеспечение денежных потоков предприятий и ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... к квалификации, доплаты и надбавки, схемы премирования и др.). [20] ЗАКЛЮЧЕНИЕ Сравнительный анализ деятельности технопарков и Парка высоких технологий в Беларуси и аналогичных инновационных структур в странах ближнего и дальнего зарубежья позволяет сделать ряд следующих выводов. 1. Современные инновационные структуры в разных странах создаются, как правило, в период экономического спада, ...

0 комментариев