Навигация

Організаційно-економічна характеристика підприємства ВАТ «Гатіка»

49323

знака

3

таблицы

0

изображений

2.2 Організаційно-економічна характеристика підприємства ВАТ «Гатіка»

Відкрите акціонерне суспільство «Гатіка» створене за рішенням засновників (рішення №1 від 19 червня 1996 року) відповідно до Закону України «О акціонерних суспільствах», Цивільним кодексом України іншим чинним законодавством. ВАТ «Гатіка» створене для здійснення діяльності і отримання прибули.

Суспільство зареєстроване по адресу:54055, м. Миколаїв, вул. Радянська, д. 25-27. Має філії і представництва в містах України.

Основним видом господарської діяльності ОАО «Гатіка» є інжиніринг. Суспільство також здійснює інші види діяльності, зокрема надання майна в оренду і надання комісійних послуг.

Суспільство веде діяльність на території України, а також за її межами. Суспільство є юридичною особою і має у власності відособлене майно, що враховується на його самостійному балансі, може від свого імені здійснювати будь-які, не заборонені чинним законодавством України операції, набувати і здійснювати майнові і особисті немайнові права, нести обов'язки, бути позивачем і відповідачем в суді.

Засновники несуть відповідальність по зобов'язаннях підприємства в межах вартості акцій, що належать ним.

Активи Суспільства, в основному, розташовані на території України.

До складу Ради директорів ОАО «Гатіка» входять:

Прохоров Д.А. - Голова Ради директорів

Ананенков А.Г., Бергманн О.Б., Газізуллін Ф.Р., Каган Г.О., Льовіцька А.Ю., Міллер А.Б., Середа М.Л., Федоров Б.Г., Хрістенко В.Б., Южанов І.А.

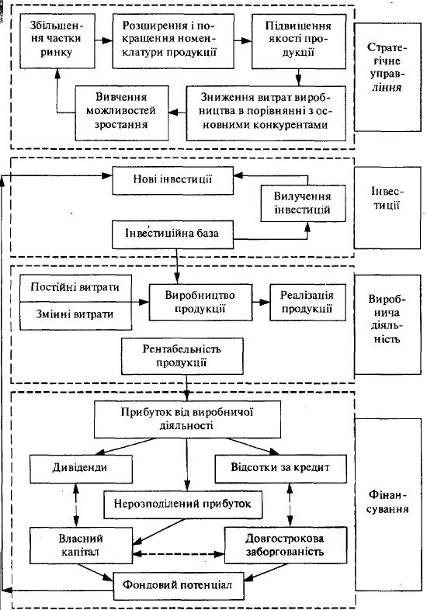

Бухгалтерський облік ОАО «Гатіка» будується із застосуванням журнально-ордерної форми обліку з використанням ПЕВМ.

Істотними аспектами облікової політики є:

- інвестиції приведені за фактичними витратами на придбання;

- фінансові інвестиції відображені у складі оборотних активів, якщо передбачуваний термін володіння ними не перевищує 12 місяців після звітної дати. Інші фінансові інвестиції відображені у складі необернених активів;

- створювати резерви під знецінення інвестицій в цінні папери в бухгалтерському обліку.

Знайомство з балансом і іншими формами звітності підприємства є обов'язковими в роботі аудитора як на етапі укладення договору на проведення аудиту, так і в ході самої перевірки. Фінансові показники (окремі оцінки фінансового стану підприємства) часто виконують роль орієнтирів для вибору правильного напряму в процесі аудиту. Окрім цього, аналіз фінансового стану, що проводиться аудитором з метою встановлення недоліків і їх причин, допомагає на завершальному етапі аудиторської перевірки виробити конкретні рекомендації по стабілізації фінансового стану. Результати фінансового аналізу і рекомендації по поліпшенню фінансового стану підприємства відбиваються в аудиторському висновку, в акті аудиторської перевірки.

Фінансовий стан підприємства – це комерційна оцінка його діяльності, здійснювана за допомогою показників, кожен з яких відображає окремі сторони діяльності підприємства. Аналіз фінансового стану здійснюється на основі даних бухгалтерської звітності.

Чисельність співробітників Суспільства склала 3245 і 3541 людина на 31 грудня 2005 і 2006 рр. відповідно.

Загальна вартість майна підприємства збільшилася за звітний період на 215204 тис.грн на 11,69%. У його складі на початок року оборотні активи складали 1698465 тис.грн За звітний період вони збільшилися на 182356 тис.грн. або на 10,74%, проте їх питома вага у вартості активів підприємства трохи знизилася (на 0,78 пункту) і склала на кінець роки 91,48%.

Дебіторська заборгованість на кінець періоду збільшилася на 308393 тис. грн. або 24,73% і склала 1555464 тис.грн питома вага в загальній вартості майна підвищилася на 7,9 пунктів і склав 75,65%, що свідчить про підвищення фінансової залежності даного підприємства від розрахунків з покупцями.

Кредиторська заборгованість на кінець періоду збільшилася на 172444 тис.грн. або 10,5%. Її питома вага в загальній вартості майна склала 88,02%. Це свідчить про підвищення фінансової залежності від зовнішніх кредиторів.

Довгострокові фінансові інвестиції знизилися на кінець періоду на 849 тис. грн або на 2,35%, і їх питома вага склала 1.71%.

Короткострокові фінансові інвестиції зменшилися на кінець періоду на 8213 тис. грн. або 46,01%, зокрема позики, надані організаціям на термін менше 12 місяців збільшилися на 7337 тис.грн.

Величина власного капіталу на кінець періоду збільшилася на 62221 тис.грн. або 33,95% і склала 245468 тис.грн. Його питома вага в загальній вартості майна збільшилася на 1,99 пункту і склав 11,94%.

Коефіцієнт рентабельності по виручці в порівнянні з минулим періодом підвищився на 0,02 пункту і склав 0,03 пункту, проте він як і раніше знаходиться нижчим за своє порогове значення (від 0,08 до 0,15), що є негативним моментом.

Коефіцієнт абсолютної ліквідності в порівнянні з минулим звітним періодом понизив своє значення на 0,11 пунктів і склав 0,12 пунктів. Відповідно тільки 12% короткострокових зобов'язань може бути погашене за рахунок використання грошових коштів і короткострокових фінансових вкладень підприємства. Якщо порівняти значення показника з рівнем (від 0,2 до 2,5), що рекомендується, можна відзначити, що підприємство має дефіцит найбільш ліквідних активів для покриття поточних зобов'язань.

Коефіцієнт критичної ліквідності на початок і на кінець звітного періоду складає 0,98 пунктів, що вище за нормальне значення (0,7-0,8). Таким чином короткострокові боргові зобов'язання на 98% покриваються грошовими коштами, цінними паперами і засобами в розрахунках.

Коефіцієнт поточної ліквідності (покриття) складає 1 пункт, що відповідає пороговому значенню (1-2).

Фінансовий стан підприємства можна оцінити як задовільне.

Похожие работы

... . 3.2 Удосконалення методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства шляхом автоматизації Як видно з наведених розрахунків, аналіз і аудит фінансового стану підприємства з метою визначення резервів підвищення ефективності його господарської діяльності зв'язано з об'ємними взаємозалежними розрахунками, при цьому зміна вхі ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... у Декларації про прибуток підприємства, у складі якої сім основних розділів та близько двадцяти додатків. 3. Аудит фінансових результатів роботи підприємства «Донтехснаб» Узагальнюючим показником роботи підприємства є прибуток, який характеризує ефективність його діяльності. Тому аудит прибутку та аналіз фінансового стану підприємства є найбільш складною ділянкою контрольної роботи. Слід ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

0 комментариев