Навигация

Показники використання персоналу

31297

знаков

24

таблицы

2

изображения

2.4 Показники використання персоналу

Структура персоналу залежить від особливостей виробництва, номенклатури виробів, спеціалізації виробництва, масштабів виробництва. Питома вага кожної категорії працюючих змінюється з розвитком техніки, технології, організації виробництва. Підвищення організаційно-технічного рівня виробництва призводить до відносного скорочення чисельності працівників і зростання питомої ваги робітників у загальній чисельності працюючих.

Порівнюючи фактичну чисельність персоналу з потребою у робочій силі (плановою чисельністю) та чисельністю персоналу в попередньому періоді в цілому по підприємству, за групами персоналу (промисловий, непромисловий) і за категоріями працівників, визначаємо забезпеченість підприємства трудовими ресурсами, а також зміну їх чисельності порівняно з потребою у робочій силі та попереднім періодом.

Проаналізуємо забезпеченість підприємства трудовими ресурсами за даними таблиці 2.15.

Таблиця 2.15. Оцінка забезпеченості підприємства ресурсами

| № | Показники | 2007 | 2008 | 2009 | Відхилення 2008від2007 | Відхилення 2009від2008 | ||

| з/п | Абс. | Відн.% | Абс. | Відн.% | ||||

| 1 | Усього персоналу, у т.ч.: | 49 | 57 | 62 | 8 | 116 | 5 | 109 |

| 2 | Працівники основної діяльності, з них: | |||||||

| - робітники | 44 | 52 | 57 | 8 | 118 | 5 | 110 | |

| З них: | ||||||||

| - керівники | 2 | 2 | 2 | 0 | 100 | 0 | 0 | |

| - спеціалісти | 2 | 2 | 2 | 0 | 100 | 0 | 0 | |

| 3 | Невиробничий персонал | 1 | 1 | 1 | - | - | 0 | 0 |

Аналізуючи дані таблиці, можна зробити висновок, що за категорією „робітники” відбулося збільшення чисельності персоналу підприємства. - на 8 працівників у 2008 році (16%), та 5 працівників у 2009 році (9%). За іншими категоріями змін не відбулось.

Якісний склад (за віком та статтю) трудових ресурсів наведений у таблиці 2.16.

Таблиця 2.16. Якісний склад трудових ресурсів у 2009 році

| За віком, років | Чисельність, чол. | Питома вага, | За статтю | Чисельність, чол.. | Питома вага, | За рівнем освіти | Чисельність, чол.. | Питома вага, |

| % | % | % | ||||||

| Від 18 до30 | 25 | 40 | Чоловіки | 60 | 97 | Середня | 10 | 16 |

| Від 30 до40 | 26 | 42 | Жінки | 2 | 3 | Середня спеціальна | 40 | 65 |

| Від 40 до 50 | 8 | 13 | Вища | 12 | 19 | |||

| Від 50 до 60 | 3 | 5 | ||||||

| Старші 60 | 0 | |||||||

| Разом | 62 | 100 | 62 | 100 | 62 | 100 |

Дані таблиці показують, що на підприємстві працюють 2 жінки, що становить 3 % всіх працюючих. Працівники у віці від 18 до 30 років становлять 40%, у віці 30-40 років становлять 42%, а у віці 40-50 років 44%, в загальній кількості працюючих. 12 працюючих мають вищу освіту, це становить 19%.

Ефективне використання трудових ресурсів передбачає розробку заходів, спрямованих на забезпечення сталості складу працівників. При аналізі цієї сторони використання трудових ресурсів розраховують кілька показників, які характеризують за категоріями працівників (або в цілому по підприємству) обороти з прийняття та вибуття, плинність кадрів.

Плинність кадрів на підприємствах тим менша, чим кращі (порівняно з іншими підприємствами цього району, міста) умови праці, вищий рівень оплати праці, чим вищий рівень задоволення соціальних потреб працівників, який забезпечується через витрати на будівництво житла, об'єктів відпочинку, охорони здоров'я тощо.

Рух робочої сили наведений у таблиці 2.17.

Таблиця 2.17. Аналіз руху робочої сили

| Найменування показника | 2007 | 2008 | 2009 | відхилення | |

| 2008р.-2001р. % до минулого року | 2009р.-2008р. % до минулого року | ||||

| Середньооблікова чисельність штатних працівників облікового складу, чол. | 49 | 57 | 62 | 116 | 109 |

| Середньооблікова чисельність у еквіваленті повної зайнятості, чол. | 49 | 57 | 62 | 116 | 109 |

| Прийнято працівників, чол. | 22 | 23 | 7 | 105 | 30 |

| Вибуло працівників, чол, у тому числі: | 14 | 15 | 2 | 107 | 13 |

| - за власним бажанням, звільнено за прогул та інші порушення трудової дісципліни | 14 | 2 | 1 | 14 | 50 |

| - з причин скорочення штатів | 0 | 13 | 1 | х | 17 |

| Втрати робочого часу, людино-днів | |||||

| Фонд оплати праці, тис. грн. | 61 | 97 | 102 | 158 | 106 |

| Середньомісячна заробітна плата, грн. | 1 250 | 1 700 | 1 650 | 136 | 97 |

Як бачимо у 2009 році спостерігається найменший рух серед прийнятих та звільнених працівників.

Взагалі у 2008 році середньооблікова чисельність штатних працівників збільшилась 16%, у 2009 році на 9%.

Коефіцієнт обороту кадрів по прийому розраховується за формулою:

![]() , (2)

, (2)

де ![]() - кількість прийнятих на роботу, чол;

- кількість прийнятих на роботу, чол;

![]() - середньооблікова чисельність працівників, чол.

- середньооблікова чисельність працівників, чол.

![]()

![]()

![]()

У 2007 році був найменший приток кадрів, у 2008 році найбільший.

Коефіцієнт обороту кадрів за вибуттям знаходимо на основі залежності:

![]() , (3)

, (3)

де ![]() – кількість звільнених, чол.

– кількість звільнених, чол.

![]()

![]()

![]()

Коефіцієнт плинності кадрів – це відношення кількості звільнених за власним бажанням і за порушення трудової дисципліни до середньо облікової чисельності працюючих:

![]() , (4)

, (4)

де ![]() – кількість звільнених за власним бажанням і за порушення трудової дисципліни, чол.

– кількість звільнених за власним бажанням і за порушення трудової дисципліни, чол.

![]()

![]()

![]()

Коефіцієнт плинності має стійку тенденцію до зниження у 2009 році він бум мінімальним, що пояснюється кризою у результаті якої, збільшилась кількість безробітних, та знизилась текучість кадрів (особливо звільнення за власним бажанням).

Для того, щоб виявити резерви подальшого зростання ефективності використання трудових ресурсів підприємства, детально проаналізуємо стан використання працівниками робочого часу, головним чином — причини його непродуктивних витрат.

На підприємстві практично немає простоїв, з причин, пов'язаних з матеріально-технічним постачанням, у тому числі через відсутність енергоносіїв.

Для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи проаналізуємо показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю.

У таблиці 2.18 наведені дані для аналізу показників використання робочого часу.

Таблиця 2.18. Аналіз відносних показників використання фондів часу

| № | 2007 рік | 2008 рік | 2009 рік | Відхилення 2007 від 2008 | Відхилення 2009 від 2008 | |

| 1. | Коефіцієнт використання календарного фонду робочого часу | 0,65 | 0,59 | 0,59 | -0,06 | 0 |

| 2. | Коефіцієнт використання табельного фонду робочого часу | 0,93 | 0,84 | 0,85 | -0,09 | 0,01 |

| 3. | Коефіцієнт використання максимально можливого фонду робочого часу | 0,94 | 0,94 | 0,95 | 0 | 0,01 |

| 4. | Коефіцієнт використання фондів часу | 0,996 | 0,996 | 0,996 | 0 | 0 |

Фонди часу на даному підприємстві досить високі, хоча відхилення присутнє, але коефіцієнт використання фондів часу практично дорівнює 1, що є відмінним показником, який говорить про чітку і стабільну організацію праці.

Продуктивність праці — головний фактор зростання обсягів виробництва, найважливіша характеристика ефективності використання трудових ресурсів підприємства. Аналіз її стану і динаміки має на меті виявити резерви зростання продуктивності праці на підприємстві.

Аналіз показників продуктивності праці наведений у таблиці 2.19.

Таблиця 2.19. Аналіз продуктивності праці

| № | Показники | 2007 | 2008 | 2009 | Відхилення | |||||

| 2007 від 2008 | 2008 від 2009 | |||||||||

| Абс. | Відн. | Абс. | Відн. | |||||||

| % | % | |||||||||

| 1. | Обсяг реалізації продукції ( тис. грн.) | 820 | 1011,3 | 1324,6 | 191 | 123 | 313 | 131 |

| |

| 2. | Середньооблікова чисельність працюючих (R) (чол.) | 49 | 57 | 62 | 8 | 116 | 5 | 109 |

| |

| 3 | Середньорічна продуктивність праці (Тис.грн) | 16,7 | 17,7 | 21,4 | 1 | 106 | 4 | 120 |

| |

| 4 | Відпрацьовано днів всього одним працівником | 229,89 | 250,58 | 254,87 | 21 | 109 | 4 | 102 |

| |

| 5 | Відпрацьовано людино-днів | 11264,61 | 14283,06 | 15802 | 3018 | 127 | 1519 | 111 |

| |

| 6 | Середньоденна продуктивність праці (грн.) | 76 | 81 | 97 | 5 | 106 | 16 | 120 |

| |

| 6 | Середня тривалість робочого дня (год.) | 7,45 | 6,72 | 6,8 | -1 | 90 | 0 | 101 |

| |

| 7 | Відпрацьовано людино-годин | 77391 | 81204 | 89379 | 3814 | 105 | 8175 | 110 |

| |

| 8 | Середньогодинна продуктивність праці (грн.) | 10 | 12 | 14 | 2 | 118 | 2 | 119 |

| |

Наведені дані свідчать про те, що підприємство має стійки тенденції зростання продуктивності праці. Це свідчить, що підприємству вдалося задіяти резерви зростання продуктивності праці, які враховані при плануванні діяльності на звітний рік.

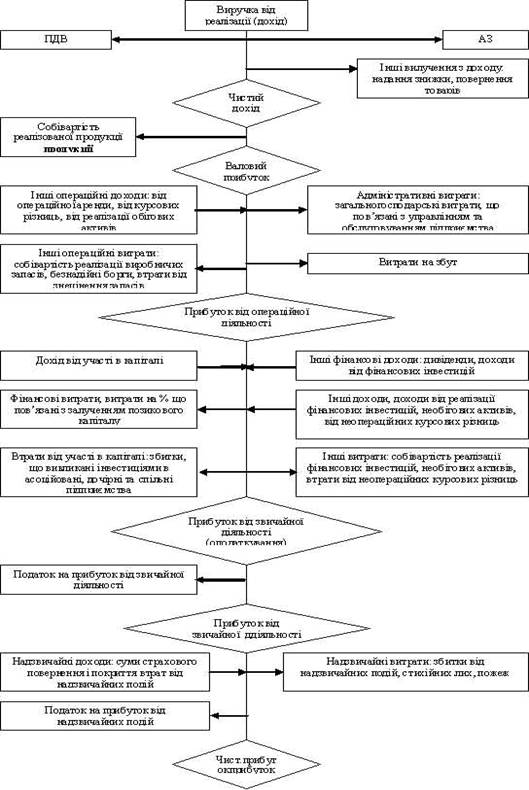

2.5 Аналіз доходів, собівартості та рентабельності підприємства

Розглянемо аналіз формування доходів підприємства. Необхідні данні наведені у таблиці у таблиці 2.19.

Таблиця 2.19. Аналіз динаміки доходів підприємства

| Доходи | сума тис. грн. | Структура доходу (питома вага), % | відхилення | |||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | |||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | сума | % до минулого року | сума | % до минулого року | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 820 | 1 011 | 1 325 | X | X | X | 191 | 123 | 313 | 131 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 683 | 843 | 1 104 | 100 | 100 | 100 | 159 | 123 | 261 | 131 |

| Інші операційні доходи | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| Доход від участі в капіталі | 0 | 0 | 0 | 0% | 0% | 0% | 0 | 0 | ||

| Інші фінансові доходи | 1,1 | 2,3 | 1,2 | 0 | 0,0 | 0,0 | 1,2 | 209 | -1,1 | 0,5 |

| Інші доходи | 0 | 0 | 0 | 0% | 0% | 0% | 0 | 0 | ||

| Надзвичайний прибуток | 0 | 0 | 0 | 0% | 0% | 0% | 0 | 0 | ||

| Разом доход: | 684,4 | 845,1 | 1105,0 | 100 | 100 | 100 | 161 | 123 | 260 | 131 |

| Чистий прибуток | 12,6 | 18,2 | 21,3 | 2% | 2% | 2% | 5,6 | 144 | 3,1 | 117 |

У структурі доходів також присутні інші фінансові доходи (відсотки за депозитом), але їх питома вага дуже не значна.

Чистий прибуток збільшився на 5,6 тис.грн (44%) у 2008 році, та на 3,1 тис. грн (17%) у 2009 році.

Структура витрат згідно форми 2 наведена у таблиці 2.20

Таблиця 2.20. Витрати підприємства.

| сума тис. грн. | Структура витрат (питома вага), % | відхилення | |||||||||

| 2008 р.- 2007р. | 2009 р.- 2008р. | ||||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | сума | % до минулого року | сума | % до минулого року | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 581 | 710 | 895 | 72% | 71% | 69% | 129 | 122% | 185 | 126% | |

| Адміністративні витрати | 65 | 84 | 125 | 8% | 8% | 10% | 19 | 129% | 41 | 149% | |

| Витрати на збут | 15 | 20 | 40 | 2% | 2,0% | 3% | 5 | 133% | 20 | 197% | |

| Фінансові витрати | 9,50 | 10,70 | 20,30 | 0,01 | 0,01 | 0,02 | 1,20 | 1,13 | 9,60 | 190% | |

| Податок на прибуток від звичайної діяльності | 1,30 | 2,00 | 3,20 | 0,16% | 0,20% | 0,25% | 0,7 | 1,5 | 1,2 | 1,6 | |

| Всего : | 808 | 995 | 1 304 | 100% | 100% | 100% | 187 | 123% | 309 | 131% |

|

Собівартість збільшилась на 22% у 2008 році, та на 26% у 2009.

У розрізі видів продукції собівартість одиниці продукції наведена у табл.2.21.

Таблиця 2.21. Собівартість одиниці продукції

| Вироби | 2007, грн./од | 2008, грн./од | 2009 грн/од |

| Відро 5л | 5,1 | 6,25 | 6,45 |

| Відро 7 л | 6,2 | 7,3 | 7,9 |

| Відро 10 л | 8,1 | 9,2 | 9,57 |

| Відро 15 л | 8,8 | 9,8 | 10,53 |

| Бак 32 л | 9,2 | 10,25 | 11,46 |

| Таз 13 л | 26,2 | 27,15 | 29,12 |

| Таз 27 л | 9,5 | 10,8 | 11,38 |

| Вана 75 л | 22,4 | 23,1 | 24,48 |

| Вана 120 л | 37,2 | 38,4 | 39,04 |

| Лопати | 16,2 | 17,8 | 18,4 |

Адміністративні витрати збільшились на 19 тис. у 2008 рокі (на 29%), та на 41 тис. грн. у 2009 році (на 49%).

Витрати на збут збільшилися на 5 тис. грн. у 2008 році (33%), та у 2009 році збільшились на 20 тис. грн.(97%).

Розглянемо показники рентабельності активів (ROA), капіталу (ROE) та інші згідно таблиці 2.22.

Ці показники показують ефективність використання активів, капіталу та взагалі ефективність ведення господарчої діяльності.

Таблиця 2.22. Показники рентабельності

| Найменування показника | 2007 | 2008 | 2009 | відхилення | |

| 2008 р.- 2007р. % | 2009 р.- 2008р. % | ||||

| 1. Рентабельність всіх активів по чистому прибутку | 1,8% | 2,37% | 2,47% | 0,6% | 0,1% |

| 2. Рентабельність власного капіталу по чистому прибутку | 12,63% | 18,20% | 21,30% | 5,6% | 3,1% |

| 4. Рентабельність постійного (необоротного) капіталу | 2,56% | 3,76% | 4,34% | 1,2% | 0,6% |

| 5. Рентабельність робочого капіталу | -77,51% | 791,30% | 134,38% | 868,8% | -656,9% |

| 6. Рентабельність виробництва | 2,11% | 2,49% | 2,31% | 0,4% | -0,2% |

| 8. Рентабельність реалізованої продукції по валовому прибутку | 17,71% | 18,76% | 23,35% | 1,0% | 4,6% |

| 9. Рентабельність реалізованої продукції по чистому прибутку | 1,85% | 2,16% | 1,93% | 0,3% | -0,2% |

| 10. Рівень податкового пресу | 16,67% | 16,67% | 16,67% | 0,0% | 0,0% |

| 11. Показник чистого доходу | 1,54% | 1,80% | 1,61% | 0,3% | -0,20% |

Рентабельність активів по чистому прибутку (коефіцієнт ROA) хоча і має стійку тенденцію до збільшення, але має дуже мале значення, що обумовлене низькім рівнем чистого прибутку. ROA показує скільки чистого прибутку отримується від одиниці балансових активів підприємства, незалежно від джерел залучення засобів виробництва. Чим вище показник, тим ефективніше використовуються активі підприємства.

Рентабельність власного капіталу по чистому прибутку (коефіцієнт ROE) має більш приємне значення, що обумовлене відносно невеликим розміром власного капіталу. Тобто власний капітал використовується відносно ефективно.

Рентабельність господарської діяльності характеризує ефективність господарської діяльності підприємства, та показує скільки грн. прибутку отримає підприємство на кожну вкладену гривню витрат. Тобто рентабельність в 2,1% означає, що підприємство заробляє тільки 2 копійки (0,02 грн.) на кожну вкладену гривню. Це дуже низькій показник, якій свідчить про низьку ефективність діяльності підприємства.

У таблиці 2.22 наведені основні техніко-економічні показники діяльності підприємства за 2008-2009 рік.

Таблиця 2.22. Основні техніко-економічні показники діяльності підприємства

| Показники | Значення показника | Відхилення | ||

| 2008 | 2009 | абс. | відн., % | |

| Реалізована продукція, тис. грн. | 1011,3 | 1324,6 | 313,3 | 131,0 |

| Собівартість продукції, тис. грн. | 709,6 | 894,9 | 185,3 | 126,1 |

| Середньорічна вартість основних фондів, тис. грн. | 473 | 484 | 11 | 102,3 |

| Фондовіддача | 1,74 | 2,28 | 0,54 | 130,9 |

| Фондорентабільність | 3,76% | 4,40% | 0,6% | 116,9 |

| Середньооблікова чисельність персоналу, ос. | 57 | 62 | 5 | 108,8 |

| Продуктивність праці, тис. грн./ос. | 17,74 | 21,36 | 3,6 | 120,4 |

| Прибуток від реалізації, тис. грн. | 18,2 | 21,3 | 3,1 | 117,0 |

| Рентабельність продукції, % | 18,8% | 23,4% | 4,6% | 124,4 |

| Рентабельність виробництва, % | 2,5% | 2,3% | -0,2% | 92,9 |

Похожие работы

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... Податок на прибуток від звичайної діяльності 180 1515 1411 7. Надзвичайні доходи 200 0 0 8. Надзвичайні витрати і податки з надзвичайного прибутку 205+210 0 0 Аналіз формування, структури і динаміки фінансових результатів діяльності підприємства здійснюється за даними табл.4.3. Таблиця 4.3. - Аналіз фінансових результатів діяльності підприємства 2008 2007 2008 ...

... підприємства. При цьому спочатку слід максимально використати власні джерела фінансування капітальних інвестицій, а після цього - визначити обсяги і способи залучення фінансових ресурсів зі сторони. 2. Фінансовий аналіз прибутковості діяльності підприємства - мета і основні показники Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності ...

... і керуванню мінімізацією податків; перерахуванню податків і зборів у державні і місцеві бюджети, у державні позабюджетні соціальні фонди. 4.22. Аналізує виконання кошторисів, оперативну і бухгалтерську звітність по фінансовій діяльності підприємства. 4.23. Здійснює контроль за: — виконанням планів виробництва і реалізації продукції (товарів); — припиненням виробництва продукції, що не має ...

0 комментариев