Финансовые ресурсы хозяйствующих субъектов. Состав финансовых фондов, формируемых в распределительных процессах

Принципы организации финансов хозяйствующих субъектов и состав финансовых отношений предприятий с другими субъектами хозяйственной деятельности

Финансовые ресурсы хозяйствующих субъектов

Особенности организации финансов хозяйствующих субъектов

Общая характеристика, особенности и отличия финансовых отношений коммерческих предприятий и некоммерческих организаций

Навигация

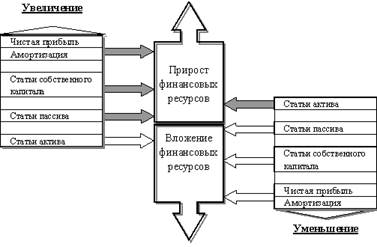

Финансовые ресурсы предприятий

Финансовые ресурсы предприятий

65786

знаков

9

таблиц

3

изображения

Введение

Финансы представляют собой экономическую категорию, существующую в различных общественно-экономических формациях. Сущность финансов, их роль в общественном воспроизводстве определяются экономическим строем общества, природой и функциями государства. Финансы хозяйствующих субъектов являются основой единой системы финансов государства. Это определяется тем, что они непосредственно обслуживают процесс создания и распределения совокупного общественного продукта и национального дохода. Именно в этой сфере финансов формируется основная часть доходов, которые в последующем по различным каналам перераспределяются в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития общества. От того, в каком состояние находятся финансы предприятий различных форм собственности, зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. Все изменения в финансах хозяйствующих субъектов связаны с изменениями в финансовой системе государства. Финансы предприятий играют важную роль не только в финансовой системе, но и в целом в обеспечении ее эффективного экономического и социального развития. Эта роль проявляется в том, что финансовые ресурсы, концентрируемые государством и используемые им для финансирования различных общественных потребностей, в основном формируются за счет финансов предприятий и организаций. Финансы хозяйствующих субъектов могут служить главным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и накопление.

Таким образом, актуальность исследования проблемы функционирования финансов хозяйствующих субъектов в национальной финансовой системе обусловлена, прежде всего, ценностью для общества самих финансовых отношений.

Целями исследования является:

- содержание и функции хозяйствующих субъектов ;

- финансовые ресурсы хозяйствующих субъектов;

- особенности организации финансов хозяйствующих субъектов.

Для достижения цели были поставлены и решены следующие задачи:

- изучение принципов организации, функции финансов и специфика финансов хозяйствующих субъектов;

- определение финансовых ресурсов хозяйствующих субъектов и состава финансовых фондов, формируемых в распределительных процессах;

- показать принципы организации финансов хозяйствующих субъектов и состав финансовых отношений предприятий с другими субъектами хозяйственной деятельности;

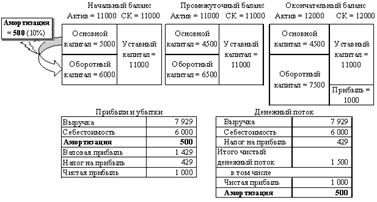

- определение финансовых ресурсов предприятий . Анализ амортизации и прибыль на предприятии;

- выявить особенности организационно-правовых форм хозяйствующих субъектов;

- рассмотреть общую характеристику, особенности и отличия финансовых отношений коммерческих предприятий и некоммерческих организаций;

- дать рекомендации по решению проблемы и перспективы развития молодого предпринимателя в современной России.

1. Содержание и функции финансов хозяйствующих субъектов

1.1 Принципы организации, функции финансов и специфика финансов хозяйствующих субъектов

Хозяйствующий субъект – это искусственное образование, созданное группой физических или юридических лиц. Данное объединение позволяет не только объединить предпринимательские усилия разных людей в одном направлении, но и ограничить масштабы ответственности за последствия деятельности такого коллектива. Обычно учредитель несет ответственность за результаты деятельности компании лишь в пределах своего вклада в уставный капитал. Компании, созданные на базе названного принципа, наиболее популярны среди бизнесменов, поэтому в количественном отношении они превалируют. Однако, законодательство позволяет создавать и такие формы объединения как полное товарищество. Его участники (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем принадлежащим им имуществом. Причем один человек может быть участником только одного полного товарищества. В данном случае финансы хозяйствующего субъекта (полного товарищества) и финансы частных лиц (полные товарищи) частично переплетаются.

Хозяйствующие субъекты по результатам деятельности делятся на две группы. Основная цель первой состоит в извлечении прибыли, это группа коммерческих организаций. Основная цель второй не заключается в извлечении прибыли и ее распределении между учредителями, это группа некоммерческих организаций.

К коммерческим организациям можно отнести, в частности, так называемые предприятия реального сектора экономики (промышленность, сельское хозяйство…), предприятия финансового сектора (банковские, инвестиционные, страховые компании…), сферу услуг.[4]

К некоммерческим относятся религиозные организации, политические партии и движения, благотворительные и иные фонды. Они могут заниматься предпринимательской деятельностью лишь в случае, если это способствует достижения уставных целей.К функция финансов относятся : обеспечение предприятия денежными средствами; 1) распределительная; 2) контрольная. Эти функции взаимосвязаны между собой.

Финансовый механизм распределительных отношений, тесно связанный с функцией обеспечения предприятия денежными средствами, прежде всего включает в себя:

- зависимость заработной платы от сбыта производимой продукции и поступления за нее платежей, экономии от снижения себестоимости продукции;

- эффективное ведение хозяйства;

- обоснованность нормативов распределения прибыли между предприятием и бюджетом;

- обоснованность отчислений на экономическое стимулирование;

- эффективное использование средств на научно-исследовательские работы, реконструкцию и техническое перевооружение, подготовку кадров и рд. Цели. Распределительные отношения многообразны.

- Финансовый механизм предприятия и отраслей, связанный с реализацией контрольной функции финансов, строится на основе стимулов и санкций, их реальность определяют действительные результаты каждого предприятия, его работника. .[4]Финансовая деятельность на предприятиях осуществляется финансовым отделом, являющимся их самостоятельным структурным подразделением. На небольших предприятиях финансовый отдел может быть совмещен с отделом сбыта (финансово-сбытовой отдел) или бухгалтерией (бухгалтерско-финансовый отдел). Начальник финансового отдела подчиняется руководителю и несет с ним ответственность за финансовое состояние предприятия.

В состав финансового отдела предприятия могут входить начальник отдела, зам. Начальника, старшие экономисты, экономисты, кассир, кассир-инкассатор, машинистка.

В задачи финансовых служб предприятия входят:

- создание финансовых ресурсов для производственного и социального развития, обеспечение роста прибыли, повышение рентабельности;

- выполнение финансовых обязательств перед бюджетом, банками, поставщиками, вышестоящей организацией, по выплате заработной платы и других обязательств, вытекающих из финансового плана, а также организация расчетов;

- содействие наиболее эффективному использованию производственных фондов и инвестиций;

- разработка и реализация финансового, кредитного и кассового планов;

- осуществление мер по эффективному использованию ПФ, доведению размеров собственных средств до установленных экономически обоснованных нормативов, обеспечению сохранности и ускорению оборачиваемости ОС; контроль за правильным использованием финансовых ресурсов, обеспечением сохранности и ускорением оборачиваемости ОС.

Таким образом, финансовая служба предприятия призвана играть важную роль в процессе производства и реализации продукции.

Финансы хозяйствующих субъектов в сравнении с финансами иных субъектов общества более всех регламентированы, поскольку, будучи искусственными образованьями, они должны быть полностью подконтрольны учредителям, а также органам власти. Основным документом финансовой отчетности служит баланс компании. Однако, следует иметь ввиду, что финансы – постоянно развивающаяся и усложняющаяся, зеркально отражающая развитие и усложнение экономики, категория. Поэтому с развитием экономики в сфере финансов постоянно, вновь и вновь будут возникать явления, до этого прежде не встречавшиеся и, соответственно, не подпадавшие под регулирование. .[6]

Из хозяйствующих субъектов наиболее зарегулированным являются банки, обязанные составлять, в частности, ежедневные балансы. Вполне оправданная мера, учитывая, что банкротство одного банка может привести к банкротству всех его клиентов. Еще одним отличием банковской сферы является то, что банкротство одного банка подрывает доверие ко всей отрасли в целом.

Высокая степень регламентированности предполагает высокую степень подотчетности. Действительно, органы власти (налоговые органы, органы статистики…) могут собирать с хозяйствующих субъектов практически любую информацию. .[5]

Хозяйствующие субъекты могут быть участниками либо официальных, либо теневых финансов.

Похожие работы

Концептуальные положения системного представления знаковой трактовки финансовых ресурсов предприятий

... взаимодействие элементов - систем финансовых ресурсов предприятий национальной экономики), оценку стоимости предприятия (как логического завершения оценки эффективности произошедших в системе стоимостных распределений). Таким образом, именно с авторской трактовкой финансовых ресурсов согласуется логика представления материала - от изучения эволюции финансовой науки (и современного интереса к ...

... .мобилизованы на финансовом рынке. Формами их мобилизации являются : продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции. Группировка финансовых ресурсов предприятия в соответствии с источниками их формирования может быть представлена в следующем виде : Использование финансовых ресурсов осуществляется предприятием по многим направлениям, ...

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

0 комментариев