Навигация

Анализ финансовых ресурсов предприятия

54853

знака

7

таблиц

0

изображений

Министерство образования и науки Украины

Приазовский государственный технический университет

Кафедра финансы и банковское дело Курсовая работапо курсу «Финансовый анализ»

на тему:

«Анализ финансовых ресурсов предприятия»

Выполнила:

студентка гр. БД-07

Дольме В.В.

Научный руководитель:

Прохоренко С.В.

Мариуполь, 2008Аннотация В данной работе описаны принципы и теоретические основы анализа финансовых ресурсов предприятия, раскрыта его сущность и содержание, указаны этапы анализа, показан порядок анализа составляющих финансовые ресурсы, т.е. собственного и заемного каптала, а так же кредиторской задолженности. Работа состоит из 31 страниц, 31 формул и 7 таблиц. Ключевые слова: анализ, финансовые ресурсы, собственный капитал, заемный капитал.

Содержание

Введение

Раздел І. Анализ финансовых ресурсов предприятия

1.1 Значение и информационное обеспечение анализа источников формирования капитала

1.2 Последовательность финансового анализа финансовых ресурсов

1.3 Необходимые коэффициенты для анализа финансовых ресурсов

1.4 Анализ собственных финансовых ресурсов

1.5 Анализ заемных финансовых ресурсов

1.6 Анализ кредиторской задолженности

Раздел ІІ. Анализ финансового состояния предприятия

2.1 Информационные источники анализа

2.2 Структурный анализ активов предприятия

2.3 Анализ источников формирования капитала предприятия (его пассивов)

2.4 Анализ основных относительных показателей

Заключение

Список использованной литературы

Введение

Изучение явлений природы невозможно без анализа. Сам термин “анализ” происходит от греческого слова “analizis”, что в переводе означает “разделяю”, “расчленяю”. Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов.

С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Раздел І. Анализ финансовых ресурсов предприятия

1.1 Значение и информационное обеспечение анализа источников формирования капитала

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», которая обеспечивает жизнедеятельность предприятия. Поэтому забота о финансах является отправной позицией деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первоочередное значение.

В связи с этим на современном этапе существенно возрастает приоритетность и роль анализ финансовой деятельности, основным содержанием которой является комплексное системное исследование механизма формирования, размещения и использования капитала с целью обеспечения финансовой стабильности и финансовой безопасности предприятия.

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов предприятие будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал. От того, какой капитал находится в распоряжении субъекта хозяйствования, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие предприятия и результаты его деятельности. Поэтому анализ источников формирования капитала имеет исключительно большое значение.

Главная цель анализа - своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособность.

В процессе анализ необходимо:

ü Изучить состав, структуру и динамику источников формирования капитала предприятия;

ü Установить факторы изменения их величины;

ü Определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы ее изменения;

ü Оценить изменения, которые произошли, в пассиве баланса с точки зрения повышения уровня финансовой стабильности предприятия;

ü Обосновать оптимальный вариант соотношения собственного и заемного капитала.

Основными источниками информации для анализа формирования и размещения финансовых ресурсов предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Достоверной и полной считается бухгалтерская отчетность, сформированная соответственно с правилами, установленными нормативными актами из бухгалтерского учета. Подтверждение правдоподобности бухгалтерской отчетности приводят в аудиторском выводе, если она, согласно с действующим законодательством, подлежит обязательному аудиту. Бухгалтерская отчетность должна давать полное достоверное представление о финансовом состоянии организации, финансовые результаты ее деятельности и изменения в финансовом состоянии.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимость, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

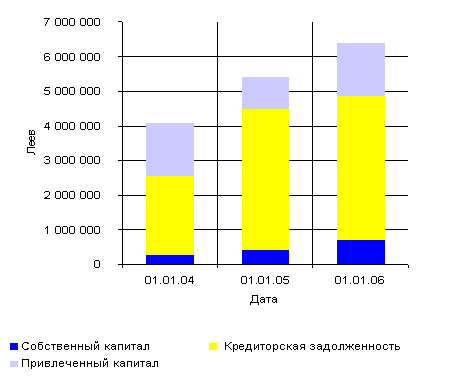

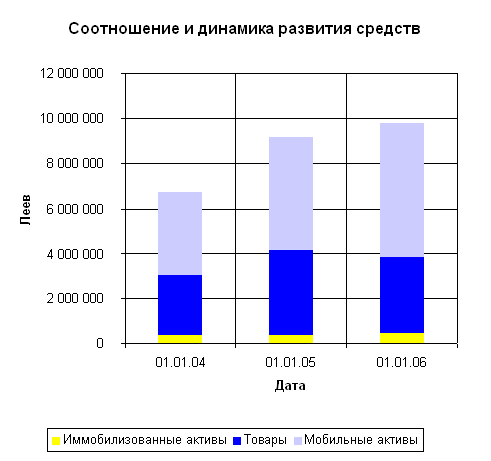

Информация, которая находится в пассиве баланса, дает возможность выявить изменения в структуре собственного и заемного капитала, размер вовлеченного в оборот долгосрочных и краткосрочных заемных средств.

Похожие работы

... потоки, направляемые финансовыми органами, людьми, растекаются и стекаются, достигая практически всех клеток экономического организма. 1.5 Сущность, цели и задачи управления финансовыми ресурсами на предприятии С формированием в Казахстане рыночной экономики коренным образом изменяется механизм управления финансами на предприятии. Организация эффективного управления финансовыми ресурсами с ...

... ); • не оплаченные в срок более 6 месяцев. Особое внимание следует уделить изменению задолженности, срок погашения которой составляет от трех и более месяцев. 1.4 Анализ привлечения дополнительных источников финансовых ресурсов и их использования Анализ изменений источников средств за отчетный период показал, что увеличение может произойти как за счет внешних, так и за счет внутренних ...

... . Это выражается в высоком уровне показателей рентабельности предприятия, при нормальном уровне финансовой устойчивости и деловой активности. ГЛАВА III.ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ §3.1 Совершенствование методики управления финансовыми ресурсами предприятия. Успешная деятельность предприятия не возможна без ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев