Финансовые ресурсы хозяйствующих субъектов. Состав финансовых фондов, формируемых в распределительных процессах

Принципы организации финансов хозяйствующих субъектов и состав финансовых отношений предприятий с другими субъектами хозяйственной деятельности

Финансовые ресурсы хозяйствующих субъектов

Особенности организации финансов хозяйствующих субъектов

Общая характеристика, особенности и отличия финансовых отношений коммерческих предприятий и некоммерческих организаций

Навигация

Особенности организации финансов хозяйствующих субъектов

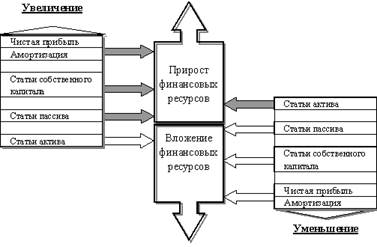

Финансовые ресурсы предприятий

65786

знаков

9

таблиц

3

изображения

3. Особенности организации финансов хозяйствующих субъектов

3.1 Организационно-правовые формы хозяйствующих субъектов

Многообразие форм собственности является основой для создания различных организационно-правовых форм предприятий. В какой бы плоскости ни рассматривать общественное производство: как совокупность определенных отраслей, как территориальный или межотраслевой комплекс, везде речь будет идти о предприятии и о какой-то комбинации предприятий.

В мировой практике используются различные организационно-правовые формы предприятий, которые определяются национальным законодательством отдельных стран. Законы придают им статус юридического лица, которое обладает обособленным имуществом и отвечает по своим обязательствам этим имуществом, имеет самостоятельный баланс, выступает в гражданском обороте, в суде, хозяйственном суде и третейском суде от своего имени.

Можно классифицировать предприятия по ряду признаков. Так, например, в зависимости от того, какая собственность преобладает: общественная или частная; можно выделить два типа предприятий:

- Государственные и общественные предприятия. Их совокупность представляет общественный сектор экономики.

- Частные предприятия, функционирующие в таких формах как: единоличное владение, товарищества, акционерные общества, смешанные предприятия, в общем, те предприятия, которые представляют частный сектор экономики.

Иначе предприятия в соответствии с Российским законодательством можно поделить на две модели. Сущность первой модели состоит в том, что учредители (участники) с передачей юридическому лицу (предприятию) соответствующего имущества полностью утрачивают свои вещные права на него. Не имеют они таких прав и по отношению к приобретенному имуществу. Соответственно и переданное учредителями (участниками) и приобретенное самим юридическим лицом имущество признается принадлежащим ему на праве собственности. Утрачивая вещные права, учредитель (участник) взамен приобретает права обязательственные - права требования к юридическому лицу (предприятию). Подразумеваются, в частности, права, принадлежащие члену организации: участвовать в управлении ею, получать дивиденды и др. .[9]

По этой первой модели строятся хозяйственные товарищества и хозяйственные общества, а также производственные и потребительские кооперативы, то есть предприятия - корпорации.

Вторая модель отличается тем, что учредитель, передавая юридическому лицу (предприятию) во владение, пользование и распоряжение соответствующее имущество, продолжает оставаться его собственником. Учредитель признается собственником и всего того, что юридическое лицо (предприятие) приобретает в дальнейшем в процессе своей деятельности. Тем самым вещными правами на одно и то же имущество обладают учредитель-собственник и само предприятие, которому имущество принадлежит на производном от собственности праве хозяйственного ведения или оперативного управления. К предприятиям, использующим указанную модель, нужно отнести государственные и муниципальные унитарные предприятия, а также финансируемые собственниками учреждения, в частности, в случаях, когда в роли собственника выступает Российская Федерация, субъект Федерации или муниципальное образование. .[8]

По действующему российскому законодательству, на сегодняшний день существуют следующие организационно-правовые формы предприятий:

1. государственное предприятие;

2. товарищества, в том числе:

- полное товарищество;

- товарищество на вере;

3. Общества:

- общество с ограниченной ответственностью;

- общество с дополнительной ответственностью;

- акционерное общество, в т. ч. открытого и закрытого типа.

4.Производственный кооператив.

Государственное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Полное товарищество — такое объединение физических или юридических лиц, члены которого отвечают по обязательствам товарищества всем движимым и недвижимым имуществом. Это значит, что если вы как частное лицо вошли в полное товарищество на правах одного из учредителей, то в случае наступления ответственности (банкротства) у вас опишут все личное имущество, выходящее за рамки жизненно необходимого: машину, дачу, мебель, картины, ювелирные изделия и т. п. Лица, вступившие в уже существующее общество, несут ответственность наряду со старыми членами общества за все задолженности, в том числе и возникшие прежде, до их вступления в общество. .[10]

Товарищество на вере, иначе коммандитное товарищество - товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников - вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. В настоящее время в Российской Федерации действует специальный закон, регулирующий правовое положение обществ с ограниченной ответственностью.

Общество с дополнительной ответственностью – общество учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества совместно несут дополнительную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

В соответствии с действующим Российским законодательством, акционерные общества делят на: акционерные общества открытого типа и акционерные общества закрытого типа. Отличия одного вида акционерных обществ от другого заключается в том, что акционеры открытого акционерного общества могут отчуждать принадлежащие им акции без согласия других акционеров. Соответственно, акции закрытого акционерного общества распространяются только среди участников данного общества и не распространяются среди стороннего круга лиц. .[10]

Производственным кооперативом признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

Похожие работы

Концептуальные положения системного представления знаковой трактовки финансовых ресурсов предприятий

... взаимодействие элементов - систем финансовых ресурсов предприятий национальной экономики), оценку стоимости предприятия (как логического завершения оценки эффективности произошедших в системе стоимостных распределений). Таким образом, именно с авторской трактовкой финансовых ресурсов согласуется логика представления материала - от изучения эволюции финансовой науки (и современного интереса к ...

... .мобилизованы на финансовом рынке. Формами их мобилизации являются : продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции. Группировка финансовых ресурсов предприятия в соответствии с источниками их формирования может быть представлена в следующем виде : Использование финансовых ресурсов осуществляется предприятием по многим направлениям, ...

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

0 комментариев