Финансовые ресурсы хозяйствующих субъектов. Состав финансовых фондов, формируемых в распределительных процессах

Принципы организации финансов хозяйствующих субъектов и состав финансовых отношений предприятий с другими субъектами хозяйственной деятельности

Финансовые ресурсы хозяйствующих субъектов

Особенности организации финансов хозяйствующих субъектов

Общая характеристика, особенности и отличия финансовых отношений коммерческих предприятий и некоммерческих организаций

Навигация

Финансовые ресурсы хозяйствующих субъектов

Финансовые ресурсы предприятий

65786

знаков

9

таблиц

3

изображения

2. Финансовые ресурсы хозяйствующих субъектов

2.1 Финансовые ресурсы предприятий. Роль амортизации и прибыль на предприятии

Финансовые ресурсы предприятия - это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии. В качестве основных источников средств, используемых для финансирования хозяйственной деятельности предприятия выступают:

· собственные средства предприятия (прибыль, амортизация и пр.);

· кредитные ресурсы инвестиционных банков;

· бюджетные ассигнования;

· финансовые ресурсы различных типов коммерческих структур (инвестиционные компании, коммерческие банки, страховые общества);

· иностранные инвестиции;

· частные накопления физических лиц;

· прочие инвестиции.

Наличие основных фондов в Российской Федерации по видам экономической деятельности по полной учетной стоимости на начало года

| Млн руб. | В процентах к итогу | |||||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Всего | 32541444 | 38366273 | 43822840 | 54251541 | 61798344 | 100 | 100 | 100 | 100 | 100 |

| в том числе по видам экономической деятельности: | ||||||||||

| сельское хозяйство, охота и лесное хозяйство | 1357147 | 1377254 | 1449416 | 1734450 | 1984669 | 4.2 | 3.6 | 3.4 | 3.2 | 3.2 |

| рыболовство, рыбоводство | 54741 | 59821 | 57421 | 74436 | 79341 | 0.1 | 0.2 | 0.1 | 0.1 | 0.1 |

| добыча полезных ископаемых | 2315367 | 2958107 | 3642587 | 4326327 | 5128128 | 7.1 | 7.7 | 8.3 | 8.0 | 8.3 |

| обрабатывающие производства | 2885349 | 3234167 | 3673355 | 4380827 | 5180233 | 8.9 | 8.4 | 8.4 | 8.1 | 8.4 |

| производство и распределение электроэнергии, газа и воды | 2916859 | 3263827 | 3499344 | 3730703 | 4571197 | 9.0 | 8.5 | 8.0 | 6.9 | 7.4 |

| строительство | 656146 | 580614 | 632251 | 769959 | 1016320 | 2.0 | 1.5 | 1.4 | 1.4 | 1.6 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 557833 | 632113 | 890916 | 1200330 | 1724141 | 1.7 | 1.6 | 2.0 | 2.2 | 2.8 |

| гостиницы и рестораны | 228980 | 255535 | 276897 | 357037 | 397057 | 0.7 | 0.7 | 0.6 | 0.7 | 0.6 |

| транспорт и связь | 9312907 | 12526547 | 14457268 | 16964725 | 18404963 | 28.6 | 32.6 | 33.0 | 31.2 | 29.8 |

| финансовая деятельность | 317153 | 405127 | 540435 | 728580 | 1040384 | 1.0 | 1.1 | 1.2 | 1.3 | 1.7 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 8123685 | 8885172 | 9834842 | 12508832 | 13753083 | 24.9 | 23.2 | 22.4 | 23.1 | 22.3 |

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 972732 | 1060446 | 1388807 | 2285238 | 2858803 | 3.0 | 2.7 | 3.2 | 4.2 | 4.6 |

| образование | 1163532 | 1216786 | 1311802 | 2192394 | 2337721 | 3.6 | 3.2 | 3.0 | 4.0 | 3.8 |

| здравоохранение и предоставление социальных услуг | 870830 | 941612 | 1035857 | 1501380 | 1640594 | 2.7 | 2.5 | 2.4 | 2.8 | 2.7 |

| предоставление прочих коммунальных, социальных и персональных услуг | 808183 | 969145 | 1131642 | 1496323 | 1681710 | 2.5 | 2.5 | 2.6 | 2.8 | 2.7 |

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности

Хозяйствующий субъект, как правило, ставит своей целью получение прибыли, но не всегда ее извлекает. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они продают ее потребителю, получая при этом доход, что не означает получения прибыли. Для выявления финансового результата от продажи продукции необходимо сопоставить валовой доход с валовыми расходами на производство и обращение, которые принимают форму себестоимости продукции. Когда валовой доход превышает валовые расходы, финансовый результат свидетельствует о получении прибыли. Если валовой доход равен валовым расходам, то происходит лишь возмещение затрат на производство и продажу продукции. Продажа состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. При валовых расходах, превышающих валовой доход, предприятие получает убытки — отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение. .[5]

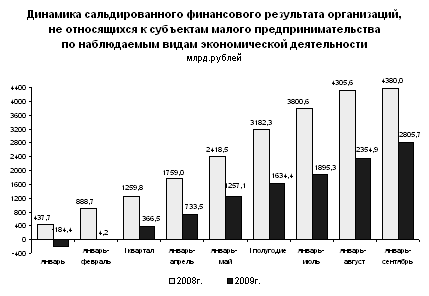

О финансовых результатах деятельности организаций в январе-сентябре 2010 года.

В январе-сентябре 2010г., по оперативным данным, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций) в действующих ценах составил +2805,7 млрд.рублей, или +88,4 млрд.долларов США (44,3 тыс. организаций получили прибыль в размере 3684,9 млрд.рублей, 22,2 тыс. организаций имели убыток на сумму 879,2 млрд.рублей). В январе-сентябре 2009г. сальдированный финансовый результат составил (по сопоставимому кругу организаций) +4380,0 млрд.рублей, или +183,8 млрд.долларов США. .[2]

Сальдированный финансовый результат (прибыль минус убыток) характеризуется следующими данными:

| Млрд.рублей | В % к соответствующему периоду предыдущего года1) | |

| 2009г. | ||

| Январь | +437,7 | 145,6 |

| Январь-февраль | +888,7 | 135,9 |

| I квартал | +1259,8 | 117,2 |

| Январь-апрель | +1759,0 | 130,3 |

| Январь-май | +2418,5 | 134,6 |

| II квартал | +1922,5 | 161,3 |

| I полугодие | +3182,3 | 140,7 |

| Январь-июль | +3800,6 | 140,6 |

| Январь-август | +4305,6 | 141,6 |

| III квартал | +1197,7 | 97,5 |

| Январь-сентябрь | +4380,0 | 125,7 |

| 2010г. | ||

| Январь | -184,4 | - |

| Январь-февраль | +4,2 | 0,5 |

| I квартал | +366,5 | 29,1 |

| Январь-апрель | +733,5 | 41,7 |

| Январь-май | +1257,1 | 52,0 |

| II квартал | +1267,9 | 66,0 |

| I полугодие | +1634,4 | 51,4 |

| Январь-июль | +1895,3 | 49,9 |

| Январь-август | +2354,9 | 54,7 |

| III квартал | +1171,3 | 97,8 |

| Январь-сентябрь | +2805,7 | 64,1 |

Сальдированный финансовый результат (прибыль минус убыток) организаций в январе-сентябре 2009 года

| Сальдо прибылей (+) и убытков (-), млрд. рублей | В % к соответствующему периоду предыдущего года | Прибыль, млрд. рублей (+) | В % к соответствующему периоду предыдущего года | Убыток, млрд. рублей (-) | В % к соответствующему периоду предыдущего года | |

| Всего | +2805,7 | 64,1 | 3684,9 | 69,4 | 879,2 | 94,2 |

| из них по организациям с основным видом деятельности: | ||||||

| сельское хозяйство, охота и лесное хозяйство | +55,1 | 73,3 | 81,9 | 90,2 | 26,8 | 171,1 |

| рыболовство, рыбоводство | +9,2 | в 2,9р. | 10,4 | в 2,1р. | 1,2 | 70,3 |

| добыча полезных ископаемых | +651,2 | 72,2 | 725,3 | 73,5 | 74,1 | 87,1 |

| из нее добыча топливно-энергетических полезных ископаемых | +604,4 | 80,5 | 652,0 | 78,6 | 47,6 | 60,8 |

| обрабатывающие производства | +662,2 | 35,5 | 1029,1 | 51,9 | 366,9 | в 3,1р. |

| производство и распределение электроэнергии, газа и воды | +156,1 | в 3,2р. | 217,5 | 178,9 | 61,4 | 84,3 |

| из них производство, передача и распределение электроэнергии, газа, пара и горячей воды | +150,3 | в 3,4р. | 208,9 | 183,3 | 58,6 | 83,3 |

| строительство | +57,0 | 58,6 | 105,9 | 89,8 | 48,9 | в 2,4р. |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | +520,7 | 56,8 | 641,5 | 58,7 | 120,8 | 68,6 |

| транспорт и связь | +491,7 | 99,8 | 557,4 | 102,1 | 65,7 | 124,0 |

| из них: деятельность железнодорожного транспорта | +67,4 | 85,9 | 74,7 | 94,0 | 7,3 | в 7,4р. |

| деятельность прочего сухопутного транспорта | +2,1 | 59,0 | 13,3 | 105,0 | 11,2 | 123,0 |

| транспортирование по трубопроводам | +160,7 | 124,1 | 162,4 | 123,7 | 1,7 | 95,1 |

| связь | +182,1 | 91,7 | 197,4 | 91,1 | 15,3 | 84,6 |

| операции с недвижимым имуществом, аренда и предоставление услуг | +175,4 | 74,4 | 248,8 | 89,3 | 73,4 | 170,8 |

| из них: | ||||||

| управление эксплуатацией жилого фонда | +0,3 | - | 7,0 | 149,5 | 6,7 | 137,7 |

| научные исследования и разработки | +21,4 | 114,2 | 30,5 | 107,7 | 9,1 | 94,9 |

| Темпы изменения сальдированного финансового результата отчетного периода по сравнению с соответствующим периодом предыдущего года рассчитаны по сопоставимому кругу организаций; с учетом корректировки данных соответствующего периода предыдущего года, исходя из изменений учетной политики, законодательных актов и др. в соответствии с методологией бухгалтерского учета. Прочерк означает, что в одном или обоих сопоставляемых периодах был получен отрицательный сальдированный финансовый результат. | ||||||

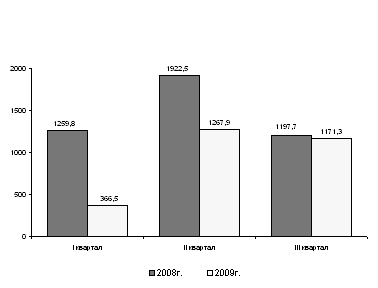

Динамика сальдированного финансового результата (прибыль минус убыток) организаций в январе-сентябре 2010 года

| I квартал | II квартал | III квартал | ||||

| млрд. рублей | в % к соответствующему периоду предыдущего года | млрд. рублей | в % к соответствующему периоду предыдущего года | млрд. рублей | в % к соответствующему периоду предыдущего года | |

| Всего | +366,5 | 29,1 | +1267,9 | 66,0 | +1171,3 | 97,8 |

| из них по организациям с основным видом деятельности: | ||||||

| сельское хозяйство, охота и лесное хозяйство | +10,5 | 46,4 | +24,6 | 103,3 | +20,0 | 69,7 |

| рыболовство, рыбоводство | +3,4 | 113,7 | +3,7 | - | +2,1 | в 8,3р. |

| добыча полезных ископаемых | +130,6 | 54,3 | +252,9 | 68,4 | +267,7 | 91,8 |

| из нее добыча топливно-энергетических полезных ископаемых | +149,1 | 75,7 | +227,1 | 72,3 | +228,2 | 95,1 |

| обрабатывающие производства | -67,3 | - | +347,8 | 43,3 | +381,7 | 64,8 |

| производство и распределение электроэнергии, газа и воды | +126,5 | 161,6 | +23,7 | - | +5,9 | - |

| из них производство, передача и распределение электроэнергии, газа, пара и горячей воды | +123,6 | 165,0 | +21,5 | - | +5,2 | - |

| строительство | +0,9 | 6,3 | +28,3 | 74,8 | +27,8 | 62,1 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | +83,2 | 28,3 | +310,8 | 85,4 | +126,7 | 48,8 |

| транспорт и связь | +51,5 | 31,7 | +211,7 | 106,3 | +228,5 | 174,3 |

| из них: деятельность железнодорожного транспорта | -13,2 | - | +9,2 | 45,0 | +71,4 | в 3,5р. |

| деятельность прочего сухопутного транспорта | -1,9 | - | +1,3 | 51,9 | +2,7 | 71,5 |

| транспортирование по трубопроводам | +27,1 | 52,9 | +82,5 | 172,0 | +51,1 | 167,8 |

| связь | +41,2 | 67,9 | +88,8 | 90,3 | +52,1 | 131,4 |

| операции с недвижимым имуществом, аренда и предоставление услуг | +16,3 | 17,4 | +77,8 | 84,9 | +81,3 | 161,3 |

| из них: | ||||||

| управление эксплуатацией жилого фонда | -3,5 | - | +1,6 | 96,7 | +2,2 | 150,1 |

| научные исследования и разработки | -2,5 | - | +11,0 | 162,5 | +12,9 | в 2,3р. |

Доля организаций, получивших прибыль (убыток) в % к общему числу организаций

| Январь-сентябрь 2009г. | Справочно январь-сентябрь 2009г. | |||

| доля прибыльных организаций | доля убыточных организаций | доля прибыльных организаций | доля убыточных организаций | |

| Всего | 66,6 | 33,4 | 73,0 | 27,0 |

| из них по организациям с основным видом деятельности: | ||||

| сельское хозяйство, охота и лесное хозяйство | 73,7 | 26,3 | 81,8 | 18,2 |

| рыболовство, рыбоводство | 72,9 | 27,1 | 67,5 | 32,5 |

| добыча полезных ископаемых | 57,4 | 42,6 | 66,8 | 33,2 |

| из нее добыча топливно-энергетических полезных ископаемых | 60,7 | 39,3 | 66,6 | 33,4 |

| обрабатывающие производства | 63,4 | 36,6 | 74,4 | 25,6 |

| производство и распределение электроэнергии, газа и воды | 51,1 | 48,9 | 47,7 | 52,3 |

| из них производство, передача и распределение электроэнергии, газа, пара и горячей воды | 50,7 | 49,3 | 47,5 | 52,5 |

| строительство | 66,1 | 33,9 | 77,5 | 22,5 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 74,0 | 26,0 | 81,0 | 19,0 |

| транспорт и связь | 62,6 | 37,4 | 64,6 | 35,4 |

| из них: деятельность железнодорожного транспорта | 77,1 | 22,9 | 83,6 | 16,4 |

| деятельность прочего сухопутного транспорта | 49,4 | 50,6 | 49,2 | 50,8 |

| транспортирование по трубопроводам | 83,5 | 16,5 | 82,7 | 17,3 |

| связь | 74,0 | 26,0 | 74,3 | 25,7 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 68,5 | 31,5 | 72,2 | 27,8 |

| из них: | ||||

| управление эксплуатацией жилого фонда | 56,1 | 43,9 | 53,8 | 46,2 |

| научные исследования и разработки | 73,3 | 26,7 | 75,8 | 24,2 |

В январе-сентябре 2010г. доля убыточных организаций по сравнению с январем-сентябрем 2009г. возросла на 6,4 процентного пункта и составила 33,4%.[2]

Динамика финансового результата крупных и средних организаций по Российской Федерации(до 1998г. - трлн. рублей, млрд. рублей по данным бухгалтерской отчетности)

| Сальдо прибылей и убытков | В % к соответствующему периоду предыдущего года | Сумма прибыли | Удельный вес прибыльных организаций, % | Сумма убытка | Удельный вес убыточных организаций, % | |

| 1995 | 251 | в 2,6р. | 288 | 65,8 | 37 | 34,2 |

| 1996 | 125 | 49,9 | 239 | 49,4 | 114 | 50,6 |

| 1997 | 174 | 139,2 | 309 | 49,9 | 135 | 50,1 |

| 1998 | -115 | - | 358 | 46,8 | 473 | 53,2 |

| 1999 | 723 | - | 885 | 59,2 | 162 | 40,8 |

| 2000 | 1191 | 164,6 | 1361 | 60,2 | 170 | 39,8 |

| 2001 | 1141 | 95,9 | 1358 | 62,1 | 217 | 37,9 |

| 2002 | 923 | 80,9 | 1273 | 56,5 | 350 | 43,5 |

| 2003 | 1456 | 157,7 | 1816 | 57,0 | 360 | 43,0 |

| 2004 | 2485 | 170,7 | 2778 | 61,9 | 293 | 38,1 |

| 2005 | 3226 | 129,8 | 3674 | 63,6 | 448 | 36,4 |

| 2006 | 5722 | 177,4 | 6085 | 67,5 | 363 | 32,5 |

| 2007 | 6041 | 105,6 | 6412 | 74,5 | 371 | 25,5 |

| 2008 | 3801 | 69,1 | 5354 | 71,7 | 1553 | 28,3 |

Амортизация – перенесение по частям по мере физического износа стоимости основных фондов на производимый с их помощью продукт. Амортизационные вычисления – это денежное выражение размера амортизации в соответствующей степени размера фонда. Норма амортизации – процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна ее часть продолжает выступать в форме основных фондов, а другая совершает оборот, как часть стоимости вновь созданной продукции, которая по мере реализации последней переходит из товарной в денежную форму и аккумулируется в виде амортизационных отчислений, производимых из выручки от реализации. .[5]

Амортизация основных фондов, начисленная за отчетный год в коммерческих организациях (без субъектов малого предпринимательства) по видам экономической деятельности

| 2006 | 2007 | 2008 | |

| миллионов рублей | |||

| Все основные фонды | 1042638 | 1270310 | 1541988 |

| в том числе по видам экономической деятельности: | |||

| сельское хозяйство, охота и лесное хозяйство | 30491 | 36332 | 46096 |

| рыболовство, рыбоводство | 1723 | 2043 | 2548 |

| добыча полезных ископаемых | 174364 | 207973 | 268054 |

| обрабатывающие производства | 183895 | 225956 | 281022 |

| производство и распределение электроэнергии, газа и воды | 107957 | 126785 | 146410 |

| строительство | 21271 | 26070 | 36439 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 194301 | 233148 | 262406 |

| гостиницы и рестораны | 3891 | 4596 | 5645 |

| транспорт и связь | 248651 | 291293 | 343707 |

| финансовая деятельность | 19697 | 38203 | 55782 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 41346 | 60916 | 71755 |

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 276 | 207 | 322 |

| образование | 129 | 117 | 104 |

| здравоохранение и предоставление социальных услуг | 2635 | 2445 | 3027 |

| предоставление прочих коммунальных, социальных и персональных услуг | 12011 | 14226 | 18671 |

| в процентах к наличию основных фондов на начало отчетного года по полной учетной стоимости | |||

| Все основные фонды | 4.7 | 5.2 | 5.7 |

| в том числе по видам экономической деятельности: | |||

| сельское хозяйство, охота и лесное хозяйство | 4.1 | 4.9 | 6.1 |

| рыболовство, рыбоводство | 5.4 | 6.1 | 5.7 |

| добыча полезных ископаемых | 7.7 | 7.3 | 8.1 |

| обрабатывающие производства | 6.0 | 6.7 | 7.2 |

| производство и распределение электроэнергии, газа и воды | 3.3 | 4.1 | 4.6 |

| строительство | 7.7 | 9.1 | 9.0 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 3.4 | 3.4 | 3.7 |

| гостиницы и рестораны | 7.2 | 7.2 | 7.3 |

| транспорт и связь | 5.9 | 5.7 | 5.9 |

| финансовая деятельность | 8.5 | 10.9 | 11.7 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 2.4 | 3.9 | 5.1 |

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 5.6 | 5.8 | 9.4 |

| образование | 6.6 | 6.1 | 5.5 |

| здравоохранение и предоставление социальных услуг | 5.3 | 5.6 | 5.8 |

| предоставление прочих коммунальных, социальных и персональных услуг | 3.6 | 3.9 | 4.6 |

Похожие работы

Концептуальные положения системного представления знаковой трактовки финансовых ресурсов предприятий

... взаимодействие элементов - систем финансовых ресурсов предприятий национальной экономики), оценку стоимости предприятия (как логического завершения оценки эффективности произошедших в системе стоимостных распределений). Таким образом, именно с авторской трактовкой финансовых ресурсов согласуется логика представления материала - от изучения эволюции финансовой науки (и современного интереса к ...

... .мобилизованы на финансовом рынке. Формами их мобилизации являются : продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции. Группировка финансовых ресурсов предприятия в соответствии с источниками их формирования может быть представлена в следующем виде : Использование финансовых ресурсов осуществляется предприятием по многим направлениям, ...

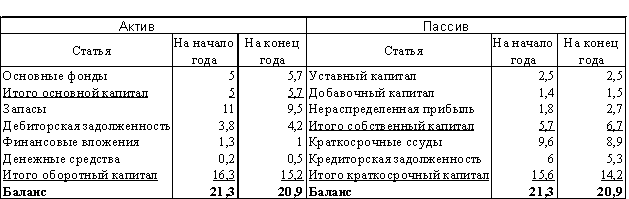

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

0 комментариев