Навигация

Башкирский Государственный Аграрный Университет

Факультет: экономический

Кафедра: статистики и информационных систем в экономике

Специальность: бухгалтерский учет, анализ и аудит

Форма обучения: заочная

Курс, группа: III, 4

Контрольная работа

Эконометрика

Уфа 2009

Введение

Эконометрика – наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов..

Этапами эконометрических исследований являются:

- постановка проблемы;

- получение данных, анализ их качества;

- спецификация модели;

- оценка параметров;

- интерпретация результатов.

Эконометрическое исследование включает решение следующих проблем:

- качественный анализ связей экономических переменных – выделение зависимых и независимых переменных;

- подбор данных;

- спецификация формы связи между у и х;

- оценка параметров модели;

- проверка ряда гипотез о свойствах распределения вероятностей для случайной компоненты;

- анализ мультиколлинеарности объясняющих переменных, оценка ее статистической значимости, выявление переменных, ответственных за мультиколлинеарность;

- введение фиктивных переменных;

- выявление автокорреляции, лагов;

- выявление тренда, циклической и случайной компонент;

- проверка остатков на гетероскедатичность;

- и др.

Целью данной контрольной работы является приобретение умения построения эконометрических моделей, принятие решений о спецификации и идентификации моделей, выбор метода оценки параметров модели, интерпретация результатов, получение прогнозных оценок.

Задачей данной работы является решение поставленных вопросов с помощью эконометрических методов. Данная работа позволит приобрести навыки использования различных эконометрических методов.

Задача 1

По данным, представленным в таблице выполнить следующие расчеты:

1. рассчитать параметры парной линейной регрессии.

2. оценить тесноту связи с помощью показателей корреляции и детерминации

3. оценить с помощью средней ошибки аппроксимации качество уравнений.

4. оценить статистическую зависимость уравнения регрессии и его параметров с помощью критериев Фишера и Стьюдентов

5. рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 20% от его среднего уровня значимости α = 0,05

Решение.

Рассчитаем параметры парной линейной регрессии. Для этого выберем модель уравнения, построим уравнение тренда.

Для рассмотрения зависимости урожайности от дозы внесенных удобрений используем уравнение прямой:

y = a + bx

где х – независимый признак, доза внесенных удобрений

у – урожайность,

a, b – параметры уравнения регрессии.

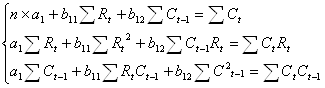

Для расчетов параметров уравнения составим систему уравнений

![]() na + b∑х = ∑у

na + b∑х = ∑у

a∑х + b∑х2 = ∑ух

где n – число наблюдений, n=25

![]() 25а +86,5 b = 256,9

25а +86,5 b = 256,9

86,5a + 844,941b = 995,969

Параметры а и b можно определить по формулам

и a = y - bx

и a = y - bx

b = (39,839 – 3,46∙10,276)/ (33,798-3,462) = 0,1960

а = 10,276 – 0,196∙3,46 = 9,598

ỹ = 9,598 + 0,196х

Коэффициент регрессии b= 0,196 ц/га показывает, насколько в среднем повысится урожайность при увеличении дозы внесения удобрений на 1 кг.

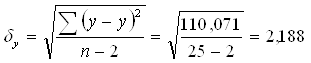

Средняя ошибка аппроксимации

![]() = 1/25 ∙494,486 = 19,780%

= 1/25 ∙494,486 = 19,780%

Ошибка аппроксимации 19,78 % > 12% – модель ненадежна и статистически незначима.

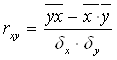

Оценим тесноту связи с помощью показателей корреляции и детерминации.

Тесноту связи показывает коэффициент корреляции:

![]()

![]()

δx- показывает, что в среднем фактор Х меняется в пределах

![]() , 3,46 ± 4,672

, 3,46 ± 4,672

δу - показывает, что в среднем фактор Y меняется в пределах

![]() , 10,276 ± 2,289

, 10,276 ± 2,289

rxy = 0,401, 0,3≤0,401≤0,5 – связь слабая

Коэффициент детерминации R = rxy2 ∙100% = 0,4012∙100% = 16,08.

y зависит от выбранного x на 16,08%, на оставшиеся 100-16,08% y зависит от других факторов.

Оценим статистическую значимость уравнения регрессии и его параметров с помощью критериев Фишера и Стьюдента.

При α = 0,05, κ1 = n-1, κ2 = n-2 =25-2 =23

Fтабл. = 2,00, FФиш. = 4,414 > Fтабл. = 2,00 – модель значима и надежна

Рассчитаем прогнозное значение результата с вероятностью 0,95% при повышении дозы внесения удобрений от своего среднего уровня и определим доверительный интервал прогноза.

Найдем точечный прогноз для хпрогноз = 1,2∙х , хр = 1,2 ∙3,46 = 4,152

ỹ = a+bx, ỹр = 9,598 + 0,196∙ хр = 9,598 + 0,196∙4,152 = 10,412

Найдем среднюю ошибку прогнозного значения

Fтабл. Стьюдента для α = 0,05, df = n-2 = 25-2 = 23

tтабл.=2,0687,

∆ур = tтабл∙станд.ошибка = 2,0687∙2,188 = 4,526

Доверительный интервал прогноза по урожайности

γур = yp± ∆ур = 10,412 ± 4,526, от 5,886 до 14,938

Таблица 1. Исходные данные для задачи 1

| № | Внесено мин.удобрений, ц | Урожайность, ц/га | Х2 | у∙х | У2 | Урожайность расчетная,Ỹ | (Y-Ỹ) | (Y-Ỹ)/100 | (Y-Ỹ)2 | (Х-¯Х)2 |

| 1 | 13,9 | 9,4 | 193,21 | 130,66 | 88,36 | 12,322 | -2,922 | 31,085 | 8,538 | 108,994 |

| 2 | 8,8 | 15 | 77,44 | 132 | 225 | 11,323 | 3,677 | 100,245 | 13,52 | 28,516 |

| 3 | 4 | 8,2 | 16 | 32,8 | 67,24 | 10,382 | -2,182 | 26,610 | 4,761 | 0,292 |

| 4 | 0,01 | 8,2 | 0,0001 | 0,082 | 67,24 | 9,6 | -1,4 | 17,073 | 1,96 | 11,903 |

| 5 | 4,2 | 13,7 | 17,64 | 57,54 | 187,69 | 10,421 | 3,279 | 23,934 | 10,752 | 0,548 |

| 6 | 0,7 | 9,2 | 0,49 | 6,44 | 84,64 | 9,735 | -0,535 | 5,815 | 0,286 | 7,618 |

| 7 | 6,7 | 12,4 | 44,89 | 83,08 | 153,76 | 10,911 | 1,489 | 12,008 | 2,217 | 10,498 |

| 8 | 15,9 | 14 | 252,81 | 222,6 | 196 | 12,714 | 1,286 | 9,186 | 1,654 | 154,754 |

| 9 | 1,9 | 8,6 | 3,61 | 16,34 | 73,96 | 9,97 | -1,37 | 15,930 | 1,877 | 2,434 |

| 10 | 1,9 | 14,7 | 3,61 | 27,93 | 216,09 | 9,97 | 4,73 | 32,177 | 22,373 | 2,434 |

| 11 | 0,01 | 6,3 | 0,0001 | 0,063 | 39,69 | 9,6 | -3,3 | 52,381 | 10,89 | 11,903 |

| 12 | 0,01 | 8,5 | 0,0001 | 0,085 | 72,25 | 9,6 | -1,1 | 12,941 | 1,21 | 11,903 |

| 13 | 0,01 | 8,8 | 0,0001 | 0,088 | 77,44 | 9,6 | -0,8 | 9,091 | 0,64 | 11,903 |

| 14 | 1,2 | 10,9 | 1,44 | 13,08 | 118,81 | 9,833 | 1,067 | 9,789 | 1,138 | 5,108 |

| 15 | 0,01 | 9,2 | 0,0001 | 0,092 | 84,64 | 9,6 | -0,4 | 4,348 | 0,16 | 11,903 |

| 16 | 0,01 | 13,4 | 0,0001 | 0,134 | 179,56 | 9,6 | 3,8 | 28,358 | 14,44 | 11,903 |

| 17 | 3,7 | 10,8 | 13,69 | 39,69 | 116,64 | 10,323 | 0,477 | 4,417 | 0,288 | 0,058 |

| 18 | 0,01 | 7,9 | 0,0001 | 0,079 | 62,41 | 9,6 | -1,7 | 21,519 | 2,89 | 11,903 |

| 19 | 0,01 | 9,1 | 0,0001 | 0,091 | 82,81 | 9,6 | -0,5 | 5,495 | 0,25 | 11,903 |

| 20 | 1,6 | 9,2 | 2,56 | 14,72 | 84,64 | 9,912 | -0,712 | 7,739 | 0,507 | 3,460 |

| 21 | 2,5 | 10,3 | 6,25 | 25,75 | 106,09 | 10,088 | 0,212 | 2,058 | 0,045 | 0,922 |

| 22 | 0,01 | 11,1 | 0,0001 | 0,111 | 123,21 | 9,6 | 1,5 | 13,514 | 2,25 | 11,903 |

| 23 | 6,3 | 9,5 | 39,69 | 59,85 | 90,25 | 10,833 | -1,333 | 14,032 | 1,777 | 8,066 |

| 24 | 0,01 | 8,4 | 0,0001 | 0,084 | 70,56 | 9,6 | -1,2 | 14,286 | 1,44 | 11,903 |

| 25 | 13,1 | 10,1 | 171,61 | 132,31 | 102,01 | 12,166 | -2,066 | 20,455 | 4,268 | 92,930 |

| Итого | 86,5 | 256,9 | 844,941 | 995,969 | 2770,99 | 256,903 | 0,003 | 494,486 | 110,071 | 545,662 |

| Среднее значение | 3,46 | 10,276 | 33,798 | 39,839 | 110,84 | 21,826 |

Задача 2

По данным представленным в таблице 3 изучается зависимость бонитировочного балла (У) от трех факторов.

С помощью ППП MS Excel:

1. Построить матрицу парных коэффициентов корреляции. Установить, какие факторы мультиколлинеарны.

2. Построить уравнение множественной регрессии в линейной форме с полным набором факторов.

3. Оценить статистическую значимость уравнения регрессии и его параметров с помощью критериев Фишера и Стьюдента.

4. Отобрать информативные факторы. Построить уравнение регрессии со статитически значимыми факторами.

5. Оценить полученные результаты, выводы оформить в аналитической записке.

В ППП MS Excel построим матрицу парных коэффициентов корреляции (сделать вставку из ексель зад.2).

По данным матрицы, определим мультиколлинеарность факторов, когда более чем два фактора связаны между собой линейной зависимостью. Из полученной матрицы видно, что зависимости между тремя данными факторами нет. Так rx2x1= -0,0732, rx3x1= 0,0427, rx3x2= -0,0886. Из всех трех факторов наиболее тесно связан с результатом фактор Х1 – доза внесения удобрения на посевную площадь, ryx1= 0,4004, затем фактор Х2 – коэффициент износа основных средств, , ryx2= 0,3858 и очень слабая зависимость от 3-го фактора Х3 , ryx3= 0,0264.

Построим уравнение множественной регрессии с полным набором факторов. Так как факторы не коррелируют между собой, то для включающего три объекта переменных уравнение множественной регрессии выглядит следующим образом:

y = a + b1∙x1 + b2∙x2 + b3∙x3+ ξ

С помощью ППП MS Excel найдем значения а и b:

b = 13,9661, а1 = 0,1837, а2= - 0,0917, а3 = 0,0022

Итак, уравнение множественной регрессии с полным набором факторов будет следующим:

y = 13,9661 + 0,1837х1 - 0,0917x2 + 0,0022x3

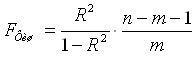

Оценим статистическую значимость уравнения регрессии и его параметров с помощью критериев Фишера и Стьюдента. Значимость уравнения множественной регрессии оценивается с помощью F-критерия Фишера:

где R2 – коэффициент множественной регрессии,

m – число параметров при переменных х,

n – число наблюдений.

R= 0,5369

Fтаб= при 5%-ном уровне значимости для числа степеней свободы 1 и 21 равно 4,32.

Fфакт < Fтаб – модель незначима и ненадежна.

Для того чтобы модель была надежна уберем из нее фактор х3, так как он меньше всего коррелирует с у. Получим уравнение:

y = 14,1136 + 0,1837х1 - 0,0917x2

Значимость уравнения множественной регрессии по F-критерию составляет Fфакт = 4,45. Так как Fфакт = 4,45 > Fтаб = 4,35, то модель значима и надежна.

Итак, составив уравнение множественной регрессии и включив в него три фактора, определила, что с помощью F-критерия Фишера полученная модель незначима и ненадежна. Затем исключила из модели наиболее незначимый признак X3, так как он имеет наименьший коэффициент корреляции с результативным показателем. По полученному уравнению регрессии видно, что средняя урожайность составляет 14,1136 ц/га увеличится на 0,1837 ц/га при повышении дозы внесения удобрения на 1 ц, и уменьшится на 0,0917 ц/га при повышении коэффициента износа основных средств на 1 единицу.

Задача 3

По учебнику задача №37

1.Найти коэффициенты автокорреляции разного порядка и выберите величину лага.

2.Построить авторегрессионную функцию.

Похожие работы

а возникла в результате взаимодействия и объединения трех компонент: экономической теории, статистических и экономических методов. Задачей данной работы является рассмотрение эконометрики как науки в целом, то есть рассмотрение ее объекта, принципов, целей и задач в частности. 1. Определение эконометрики Эконометрика – быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы ...

... а = ; b = = = 0,008; а = 0,00286 – 0,701*0 = 7,334 Уравнение регрессии по отклонениям от трендов: = 7,334+ 0,008*х Список используемой литературы 1. Практикум по эконометрике: Учеб. пособие / И. И. Елисеева, С. В. Курышева, Н. М. Гордеенко и др.; Под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2001. – 192 с. 2. Эконометрика: Учебник / Под ред. И. И. Елисеевой. – М.: ...

... ). В настоящее время в России начинают развертываться эконометрические исследования, в частности, начинается широкое преподавание этой дисциплины. Кратко рассмотрим в настоящей главе современную структуру эконометрики. Знакомство с ней необходимо для обоснованных суждений о возможностях применения эконометрических методов и моделей в экономических и технико-экономических исследованиях. 1.3. ...

... стал выполнять компьютер, а эконометристу осталась главным образом: постановка задачи, выбор соответствующих моделей и методов её решения, интерпретации результатов.Под системой эконометрических уравнений обычно понимается система одновременных, совместных уравнений. Ее применение имеет ряд сложностей, которые связаны с ошибками спецификации модели. В виду большого числа факторов, влияющих на ...

0 комментариев