Навигация

Расчет показателей эконометрики

31284

знака

22

таблицы

2

изображения

Содержание

Задача 1

Решение

Задача 2

Решение

Задача 3

Решение

Задача 4

Решение

Задача 5

Решение

Список используемой литературы

Приложение

Задача 1

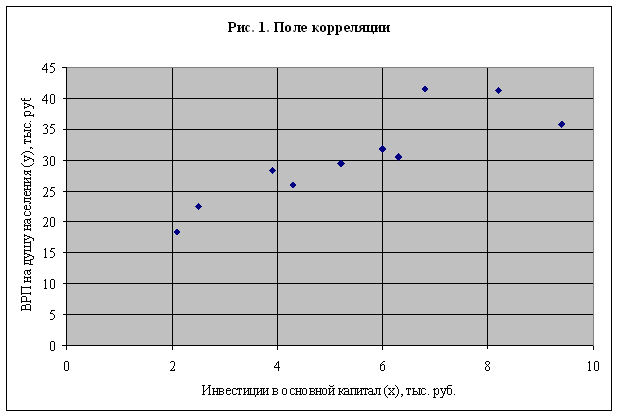

По регионам страны изучается зависимость ВРП на душу населения (y тыс. руб.) от инвестиций в основной капитал (x - тыс. руб.):

| № региона | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| x, тыс. руб. | 9,4 | 2,5 | 3,9 | 4,3 | 2,1 | 6,0 | 6,3 | 5,2 | 6,8 | 8,2 |

| y, тыс. руб. | 35,8 | 22,5 | 28,3 | 26,0 | 18,4 | 31,8 | 30,5 | 29,5 | 41,5 | 41,3 |

Задание

1. Постройте поле корреляции, характеризующее зависимость ВРП на душу населения от размера инвестиций в основной капитал.

2. Определите параметры уравнения парной линейной регрессии. Дайте интерпретацию коэффициента регрессии и знака при свободном члене уравнения.

3. Рассчитайте линейный коэффициент корреляции и поясните его смысл. Определите коэффициент детерминации и дайте его интерпретацию.

4. Найдите среднюю ошибку аппроксимации.

5. Рассчитайте стандартную ошибку регрессии.

6. С вероятностью 0,95 оцените статистическую значимость уравнения регрессии в целом, а также его параметров. Сделайте вывод.

7. С вероятностью 0,95 постройте доверительный интервал ожидаемого значения ВРП на душу населения в предложении, что инвестиции в основной капитал составят 80% от максимального значения. Сделайте вывод.

Решение

1. Построение поля корреляции производится по исходным данным о парах значений ВРП на душу населения и инвестиций в основной капитал.

2. Оценка параметров уравнения парной линейной регрессии производится обычным методом наименьших квадратов (МНК).

Для расчета параметров a и b линейной регрессии y = a + b*x решаем систему нормальных уравнений относительно a и b:

По исходным данным (табл. 1.1) рассчитываем Σy, Σx, Σyx, Σx2, Σy2.

Таблица 1.1 Расчетная таблица

| y | x | yx | x2 | y2 |

|

| Аi | |

| 1 | 35,8 | 9,4 | 336,520 | 88,360 | 1281,640 | 41,559 | -5,759 | 16,087 |

| 2 | 22,5 | 2,5 | 56,250 | 6,250 | 506,250 | 22,248 | 0,252 | 1,122 |

| 3 | 28,3 | 3,9 | 110,370 | 15,210 | 800,890 | 26,166 | 2,134 | 7,541 |

| 4 | 26,0 | 4,3 | 111,800 | 18,490 | 676,000 | 27,285 | -1,285 | 4,944 |

| 5 | 18,4 | 2,1 | 38,640 | 4,410 | 338,560 | 21,128 | -2,728 | 14,827 |

| 6 | 31,8 | 6,0 | 190,800 | 36,000 | 1011,240 | 32,043 | -0,243 | 0,765 |

| 7 | 30,5 | 6,3 | 192,150 | 39,690 | 930,250 | 32,883 | -2,383 | 7,813 |

| 8 | 29,5 | 5,2 | 153,400 | 27,040 | 870,250 | 29,804 | -0,304 | 1,032 |

| 9 | 41,5 | 6,8 | 282,200 | 46,240 | 1722,250 | 34,282 | 7,218 | 17,392 |

| 10 | 41,3 | 8,2 | 338,660 | 67,240 | 1705,690 | 38,201 | 3,099 | 7,504 |

| Итого | 305,6 | 54,7 | 1810,790 | 348,930 | 9843,020 | 305,600 | 0 | 79,027 |

| Среднее значение | 30,56 | 5,47 | 181,079 | 34,893 | 984,302 | - | - | - |

|

| 7,098 | 2,23 | - | - | - | - | - | - |

|

| 50,381 | 4,973 | - | - | - | - | - | - |

Система нормальных уравнений составит

![]()

Используем следующие формулы для нахождения параметров:

![]() = 2,799

= 2,799

![]() 305,6 - 2,799*5,47 = 15,251

305,6 - 2,799*5,47 = 15,251

Уравнение парной линейной регрессии:

![]() = 15,251 + 2,799* x

= 15,251 + 2,799* x

Величина коэффициента регрессии b = 2,799 означает, что с ростом инвестиций в основной капитал на 1 тыс. руб. доля ВРП на душу населения растет в среднем на 2,80 %-ных пункта.

Знак при свободном члене уравнения положительный, следовательно связь прямая.

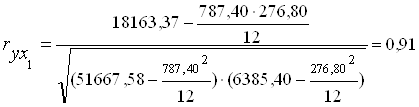

3. Рассчитаем линейный коэффициент корреляции:

или

или ![]()

где ![]() ,

, ![]() - средние квадратические отклонения признаков x и y, соответственно

- средние квадратические отклонения признаков x и y, соответственно

Так как ![]() = 2,23,

= 2,23, ![]() = 7,098, то

= 7,098, то

![]() = 0,879, что означает тесную прямую связь рассматриваемых признаков

= 0,879, что означает тесную прямую связь рассматриваемых признаков

Коэффициент детерминации составит

![]() = 0,773

= 0,773

Вариация результата (y) на 77,3% объясняется вариацией фактора (x). На долю прочих факторов, не учитываемых в регрессии, приходится 22,7%.

4. Средняя ошибка аппроксимации (![]() ) находится как средняя арифметическая простая из индивидуальных ошибок

) находится как средняя арифметическая простая из индивидуальных ошибок

=

= ![]() =7,9%,

=7,9%,

(см. последнюю графу расчетной табл. 1.1.).

Ошибка аппроксимации показывает хорошее соответствие расчетных (![]() ) и фактических (y) данных: среднее отклонение составляет 7,9%.

) и фактических (y) данных: среднее отклонение составляет 7,9%.

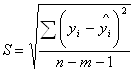

5. Стандартная ошибка регрессии рассчитывается по следующей формуле:

,

,

где m – число параметров при переменных x.

В нашем примере стандартная ошибка регрессии

![]() = 3,782

= 3,782

6. Оценку статистической значимости построенное модели регрессии в целом производится с помощью F-критерия Фишера. Фактическое значение F-критерия для парного линейного уравнения регрессии определяется как

F = ![]()

где Сфакт = ![]() - факторная, или объясненная регрессия, сумма квадратов; Сост =

- факторная, или объясненная регрессия, сумма квадратов; Сост = ![]() - остаточная сумма квадратов;

- остаточная сумма квадратов;

![]() - коэффициент детерминации.

- коэффициент детерминации.

В нашем примере F-критерий Фишера будет равен (см. приложение №1):

F = ![]() = 27,233

= 27,233

Табличное значение F-критерия при числе степеней свободы 1 и 8 и уровне значимости 0,05 составит: 0,05 F1,8 = 5,32, т. е. фактическое значение F (Fфакт = 27,233) превышает табличное (Fтабл = 5,32), и можно сделать вывод, что уравнение регрессии статистически значимо. Следовательно гипотеза Н0 отклоняется.

Чтобы оценить значимость отдельных параметров уравнения, надо по каждому из параметров определить его стандартные ошибки: mb и ma.

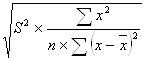

Стандартная ошибка коэффициента регрессии определяется по формуле:

mb =  =

=

где S2 – остаточная дисперсия на одну степень свободы.

Стандартная ошибка параметра a определяется по формуле:

ma =  .

.

Для нахождения стандартных ошибок строим расчетную таблицу (см. приложение №1).

Для нашего примера величина стандартной ошибки коэффициента регрессии составила:

mb =![]() = 0,536.

= 0,536.

Величина стандартной ошибки параметра a составила:

ma = ![]() = 3,168

= 3,168

Для оценки существенности коэффициента регрессии и параметра a их величины сравниваются с их стандартными ошибками, т. е. определяются фактические значения t-критерия Стьюдента:

tb=![]() , ta =

, ta = ![]() .

.

Для нашего примера

tb=![]() = 5,222, ta =

= 5,222, ta = ![]() = 4,814

= 4,814

Фактические значения t-критерии превосходят табличные значения:

tb=5,222 > tтабл = 2,306; ta = 4,814 > tтабл = 2,306

Поэтому гипотеза Н0отклоняется, т. е. a и b не случайно отличаются от нуля, а статистически значимы.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Для расчета точечного прогноза ![]() подставим в уравнение регрессии заданное значение факторного признака

подставим в уравнение регрессии заданное значение факторного признака ![]() . Если прогнозное значение инвестиций в основной капитал составит:

. Если прогнозное значение инвестиций в основной капитал составит:

![]() = 9,4*0,8 = 7,52 тыс. руб

= 9,4*0,8 = 7,52 тыс. руб

Тогда прогнозное значение ВРП на душу населения составит:

![]() = 15,251 + 2,799* 7,52 = 36,299 тыс. руб.

= 15,251 + 2,799* 7,52 = 36,299 тыс. руб.

Доверительный интервал прогноза определяется с вероятностью (0,95) как

![]()

![]() ,

,

где tтабл – табличное значение t-критерия Стьюдента для уровня значимости ![]() (1-0,95) и числа степеней свободы (n-2) для парной линейной регрессии;

(1-0,95) и числа степеней свободы (n-2) для парной линейной регрессии; ![]() - стандартная ошибка точечного прогноза, которая рассчитывается по формуле:

- стандартная ошибка точечного прогноза, которая рассчитывается по формуле:

В нашем примере стандартная ошибка прогноза составила

= 4,116

= 4,116

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

![]() =

=![]() = 2,306 * 4,116 = 9,491.

= 2,306 * 4,116 = 9,491.

Доверительный интервал прогноза

γ![]() = 36,299

= 36,299 ![]() 9,491;

9,491;

γ![]() min = 36,299 – 9,491 = 26,808 тыс. руб.

min = 36,299 – 9,491 = 26,808 тыс. руб.

γ![]() mаx = 36,299 + 9,491 = 45,79 тыс. руб.

mаx = 36,299 + 9,491 = 45,79 тыс. руб.

Выполненный прогноз ВРП на душу населения оказался надежным (р = 1 - ![]() = 0,95), но не точным, так как диапазон верхней и нижней границ доверительного интервала Dγ составляет 1,708 раза:

= 0,95), но не точным, так как диапазон верхней и нижней границ доверительного интервала Dγ составляет 1,708 раза:

Dγ = γ![]() mаx / γ

mаx / γ![]() min = 45,79 / 26,808 = 1,708.

min = 45,79 / 26,808 = 1,708.

Задача 2

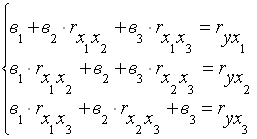

Зависимость валовой продукции сельского хозяйства (y – млн. руб.) от валового производства молока (x1 – тыс. руб.) и мяса (x2 – тыс. руб.) на 100 га сельскохозяйственных угодий по 26 районам области характеризуется следующим образом:

![]() = - 2,229 + 0,039* x1 + 0,303* x2 R2 = 0,956.

= - 2,229 + 0,039* x1 + 0,303* x2 R2 = 0,956.

Матрица парных коэффициентов корреляции и средние значения:

| y | x1 | x2 | Среднее | |

| y | 1 | 25,8 | ||

| x1 | 0,717 | 1 | 364,9 | |

| x2 | 0,930 | 0,489 | 1 | 45,3 |

Задание

1. Оцените значимость уравнения регрессии с помощью F-критерия Фишера с вероятностью 0,95. Сделайте выводы.

2. Найдите скорректированный коэффициент множественной корреляции.

3. Постройте уравнение множественной регрессии в стандартизованном масштабе и сделайте вывод.

4. Найдите частные средние коэффициенты эластичности и корреляции; сделайте выводы.

5. Постройте таблицу дисперсионного анализа для оценки целесообразности включения в модель фактора x2 после фактора x1, если известно, что ![]() = 1350,5.

= 1350,5.

6. Оцените значимость интервала при факторе x2 через t-критерий Стьюдента и дайте интервальную оценку коэффициента регрессии с вероятностью 0,95.

Похожие работы

... активной части основных фондов в этом же периоде на 24,862 – 23,3 = 1,562 млн.грн по сравнению с двенадцатым периодом. Выводы и рекомендации Проведенный анализ технико-экономических показателей работы предприятия позволяет сделать вывод о том, что оно работает стабильно и постепенно развивается, хотя и невысокими темпами. Дальнейший рост фондоотдачи предприятия может быть обеспечен неск

... удобрений на 1 кг. Средняя ошибка аппроксимации = 1/25 ∙494,486 = 19,780% Ошибка аппроксимации 19,78 % > 12% – модель ненадежна и статистически незначима. Оценим тесноту связи с помощью показателей корреляции и детерминации. Тесноту связи показывает коэффициент корреляции: δx- показывает, что в среднем фактор Х меняется в пределах , 3,46 ± 4,672 δу - ...

... Hо. №29. ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛЕЙ С РАСПРЕДЕЛЕННЫМ ЛАГОМ. ИНТЕРПРИТАЦИЯ ПАРАМЕТРОВ МОДЕЛЕЙ С РАСПРЕДЕЛЕННЫМ ЛАГОМ. Величину L, характеризующую запаздывание в воздействии фактора на результат, называют в эконометрике лагом, а временные ряды самих факторных переменных, сдвинутые на один ил более моментов времени, — лаговыми переменными. Эконометрическое моделирование осуществляется с ...

... , характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве. Основным положением системы национальных счетов является расчет обобщающих показателей развития различных отраслей в рамках национальной экономики на различных стадиях воспроизводственных процессов, а также взаимоувязка этих показателей как между собой, так и во временных ...

0 комментариев