Навигация

Рассчитать прогнозные значения на три года вперед

17085

знаков

4

таблицы

1

изображение

3. Рассчитать прогнозные значения на три года вперед.

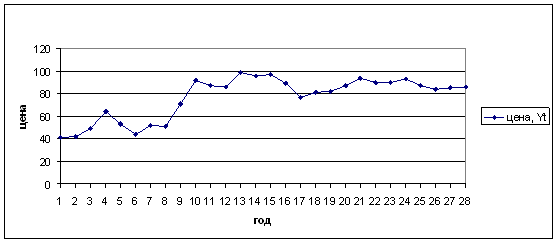

В таблице 4 приводятся сведения об уровне среднегодовых цен на говядину из США на рынках Нью-Йорка, амер.центы за фунт.

Данная задача относится к типу задач на моделирование временных рядов. Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно разделить на три группы:

- факторы, формирующие тенденцию ряда;

- факторы, формирующие циклические колебания ряда;

- случайные факторы.

Нанесем значения нашей задачи на график (рисунок 1).

Из структуры графика видно, что основной компонентой временного ряда является возрастающая компонента.

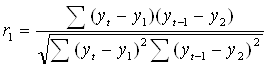

Найдем коэффициенты автокорреляции разного порядка и выберем величину лага.

Расчет коэффициента автокорреляции первого порядка для временного ряда расходов на конечное потребление

| t | yt | Yt-1 | yt-y1 | Yt-1-y2 | (yt-y1)( Yt-1-y2) | (Yt-1-y1)2 | (Yt-1-y2)2 |

| 1 | 41 | - | - | - | - | - | - |

| 2 | 42 | 41 | -36,07 | -35,41 | 1277,24 | 1301,04 | 1253,87 |

| 3 | 49 | 42 | -29,07 | -34,41 | 1000,29 | 845,06 | 1184,05 |

| 4 | 64 | 49 | -14,07 | -27,41 | 385,66 | 197,9 | 751,31 |

| 5 | 53 | 64 | -25,07 | -12,41 | 311,12 | 628,5 | 154 |

| 6 | 44 | 53 | -34,07 | -23,41 | 797,58 | 1160,76 | 548,03 |

| 7 | 52 | 44 | -26,07 | -32,41 | 844,93 | 679,6 | 1050,41 |

| 8 | 51 | 52 | -27,07 | -24,41 | 660,78 | 732,8 | 595,85 |

| 9 | 71 | 51 | -7,07 | -25,41 | 179,65 | 50 | 645,67 |

| 10 | 92 | 71 | 13,93 | -5,41 | -75,36 | 194,04 | 29,27 |

| 11 | 87 | 92 | 8,93 | 15,59 | 139,22 | 79,75 | 243,05 |

| 12 | 86 | 87 | 7,93 | 10,59 | 83,98 | 62,89 | 112,15 |

| 13 | 99 | 86 | 20,93 | 9,59 | 200,72 | 438,06 | 91,97 |

| 14 | 96 | 99 | 17,93 | 22,59 | 359,86 | 321,48 | 510,31 |

| 15 | 97 | 96 | 18,93 | 19,59 | 370,84 | 358,34 | 383,77 |

| 16 | 89 | 97 | 10,93 | 20,59 | 225,05 | 119,46 | 423,95 |

| 17 | 77 | 89 | -1,07 | 12,59 | -13,47 | 1,14 | 383,77 |

| 18 | 81 | 77 | 2,93 | 0,59 | 1,73 | 8,58 | 0,35 |

| 19 | 82 | 81 | 3,93 | 4,59 | 18,04 | 15,44 | 21,07 |

| 20 | 87 | 82 | 8,93 | 5,59 | 49,92 | 79,74 | 31,25 |

| 21 | 94 | 87 | 15,93 | 10,59 | 168,7 | 253,76 | 112,15 |

| 22 | 90 | 94 | 11,93 | 17,59 | 209,85 | 142,32 | 309,41 |

| 23 | 90 | 90 | 11,93 | 13,59 | 162,13 | 142,32 | 184,69 |

| 24 | 93 | 90 | 14,93 | 13,59 | 202,9 | 222,9 | 184,69 |

| 25 | 87 | 93 | 15,93 | 16,59 | 264,28 | 253,76 | 275,23 |

| 26 | 84 | 87 | 5,93 | 10,59 | 62,8 | 35,16 | 112,15 |

| 27 | 85 | 84 | 6,93 | 7,59 | 52,6 | 48,02 | 57,61 |

| 28 | 86 | 85 | 7,93 | 8,59 | 68,12 | 62,88 | 73,79 |

| 2149 | 2063 | 9,25 | 11,02 | 8016,65 | 8435,7 | 9723,82 |

y1 = ∑ уt / (n-1) =

(42+49+64+53+44+52+51+71+92+87+86+99+96+97+89+77+81+82+87+9

4+90+90+93+87+84+85+86)/27= 2149/27 = 78,07

у2 = ∑ уt-1 / (n-1) =

(41+42+49+64+53+44+52+51+71+92+87+86+99+96+97+89+77+81+82+8

7+94+90+90+93+87+84+85)/27 = 2063/27 = 76,41

r1= 8016.65/ √(8435,7 х 9723,82) = 0,8951

Таблица Расчет коэффициента автокорреляции второго порядка для временного ряда расходов на конечное потребление

| t | yt | Yt-2 | yt-y2 | Yt-2-y2 | (yt-y2)( Yt-2-y2) | (Yt-2-y2)2 | (Yt-2-y2)2 |

| 1 | 41 | - | - | - | - | - | - |

| 2 | 42 | - | - | - | - | - | - |

| 3 | 49 | 41 | -33,65 | -35,08 | 1180,44 | 1132,32 | 1230.60 |

| 4 | 64 | 42 | -18,65 | -34,08 | 635,6 | 347,82 | 1161.45 |

| 5 | 53 | 49 | -29,65 | -27,08 | 802,92 | 879,12 | 733.33 |

| 6 | 44 | 64 | -38,65 | -12,08 | 466,89 | 1493,82 | 145,93 |

| 7 | 52 | 53 | -30,65 | -23,08 | 707,4 | 939,42 | 532,69 |

| 8 | 51 | 44 | -31,65 | -32,08 | 1015,33 | 1001,72 | 1029,13 |

| 9 | 71 | 52 | -11,65 | -24,08 | 280,53 | 135,72 | 579,85 |

| 10 | 92 | 51 | 9,35 | -25,08 | -234,5 | 87,42 | 629,01 |

| 11 | 87 | 71 | 4,35 | -5,08 | -22,1 | 18,92 | 25,81 |

| 12 | 86 | 92 | 3,35 | 15,92 | 53,33 | 11,22 | 253,45 |

| 13 | 99 | 87 | 16,35 | 10,92 | 178,54 | 267,32 | 119,25 |

| 14 | 96 | 86 | 13,35 | 9,92 | 132,43 | 178,22 | 98,41 |

| 15 | 97 | 99 | 14,35 | 22,92 | 328,9 | 205,92 | 525,33 |

| 16 | 89 | 96 | 6,35 | 19,92 | 126,5 | 40,32 | 396,81 |

| 17 | 77 | 97 | -5,65 | 20,92 | -118,2 | 31,92 | 437,65 |

| 18 | 81 | 89 | -1,65 | 12,92 | -21,32 | 2,72 | 166,93 |

| 19 | 82 | 77 | -0,65 | 0,92 | -0,6 | 0,42 | 085 |

| 20 | 87 | 81 | 4,35 | 4,92 | 21,4 | 18,92 | 24,21 |

| 21 | 94 | 82 | 11,35 | 5,92 | 67,2 | 128,82 | 35,05 |

| 22 | 90 | 87 | 7,35 | 10,92 | 80,26 | 54,02 | 119,25 |

| 23 | 90 | 94 | 7,35 | 17,92 | 131,71 | 54,02 | 321,13 |

| 24 | 93 | 90 | 10,35 | 13,92 | 144,07 | 107,12 | 193,77 |

| 25 | 87 | 90 | 4,35 | 13,92 | 60,55 | 18,92 | 193,77 |

| 26 | 84 | 93 | 1,35 | 16,92 | 22,84 | 1,82 | 286,29 |

| 27 | 85 | 87 | 2,35 | 10,92 | 25,66 | 5,52 | 119,25 |

| 28 | 86 | 84 | 3,35 | 7,92 | 26,53 | 11,22 | 62,73 |

| 2149 | 1978 | 6092,31 | 7174,72 | 9422,38 |

y1 = ∑ уt / (n-1) =

(42+49+64+53+44+52+51+71+92+87+86+99+96+97+89+77+81+82+87+9

4+90+90+93+87+84+85+86)/27= 2149/26 = 82,65

у2 = ∑ уt-1 / (n-1) =

(41+42+49+64+53+44+52+51+71+92+87+86+99+96+97+89+77+81+82+8

7+94+90+90+93+87+84)/27 = 1978/26 = 76,08

r2 = 6092,31/√ (7174,72 х 9422,38) = 0,7410

Итак, коэффициент корреляции первого порядка r1 = 0,8961

коэффициент корреляции второго порядка r2 = 0,7550

Автоматически в ППП Exel рассчитаем коэффициент корреляции третьего порядка r3 = 0,6546, и коэффициент корреляции четвертого порядка r4 = 0,5461

Как видно из полученных данных, наиболее тесная зависимость между среднегодовыми ценами на говядину в США и текущим или предшествующими годами происходит при сдвиге ряда данных на 1 год ( или 1 лаг) r1 = 0,8951.

Рассчитав коэффициенты автокорреляции 1, 2, 3, 4-го порядков получили автокорреляционную функцию этого ряда. Анализ значений автокорреляционной функции позволяет сделать выводы о наличии в изучаемом временном ряде тенденции.

Для того, чтобы рассчитать прогноз цен на три года вперед, составим уравнение тренда для временного ряда показателей среднегодовых цен на говядину.

У = а + bt,

Где У – выравненное значение среднегодовой цены,

b, t - неизвестные параметры,

а – начальный уровень временного ряда в момент времени t=0.

b – ежегодный прирост (снижение) цены на говядину,

t – значение дат.

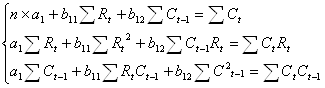

Для определения неизвестных параметров a и b в соответствии с требованием способа наименьших квадратов необходимо решить систему нормальных уравнений:

![]() na + b∑t = ∑Y

na + b∑t = ∑Y

a∑t + b∑t2 = ∑Yxt

Для упрощения системы воспользуемся способом отсчета от условного начала.

Поскольку ∑t = 0, система уравнений примет вид:

![]() na = ∑Y

na = ∑Y

b∑t2 = ∑Yxt,

![]() ,

,

a=(41+42+49+64+53+44+52+51+71+92+87+86+99+96+97+89+77+81+82

+87+94+90+90+93+87+84+85+86) / 28 = 76,75

b = 12920/ 1638 = 7,8877

y = 76,75 + 7,89t

Т.е. уравнение линейного тренда имеет вид y = 76,75 + 7,89t. Это означает, что средняя фактическая и выровненная цена, отнесенная к середине периода, т.е. к 1983 г. равна 76,75 амер.центов за фунт, а среднегодовой прирост цены составляет 7,89 центов за фунт.

Таблица 3. Расчет параметров уравнения тренда

| № года | Годы | Среднегодовая цена на говядину, У | Условное обозначение периодов, T | t2 | Y x t |

| 1 | 1970 | 41 | -13 | 169 | 533 |

| 2 | 1971 | 42 | -12 | 144 | 504 |

| 3 | 1972 | 49 | -11 | 121 | 539 |

| 4 | 1973 | 64 | -10 | 100 | 640 |

| 5 | 1974 | 53 | -9 | 81 | 477 |

| 6 | 1975 | 44 | -8 | 64 | 352 |

| 7 | 1976 | 52 | -7 | 49 | 364 |

| 8 | 1977 | 51 | -6 | 36 | 306 |

| 9 | 1978 | 71 | -5 | 25 | 355 |

| 10 | 1979 | 92 | -4 | 16 | 368 |

| 11 | 1980 | 87 | -3 | 9 | 261 |

| 12 | 1981 | 86 | -2 | 4 | 172 |

| 13 | 1982 | 99 | -1 | 1 | 99 |

| 14 | 1983 | 96 | 0 | 0 | 0 |

| 15 | 1984 | 97 | 1 | 1 | 97 |

| 16 | 1985 | 89 | 2 | 4 | 178 |

| 17 | 1986 | 77 | 3 | 9 | 231 |

| 18 | 1987 | 81 | 4 | 16 | 324 |

| 19 | 1988 | 82 | 5 | 25 | 410 |

| 20 | 1989 | 87 | 6 | 36 | 522 |

| 21 | 1990 | 94 | 7 | 49 | 658 |

| 22 | 1991 | 90 | 8 | 64 | 720 |

| 23 | 1992 | 90 | 9 | 81 | 810 |

| 24 | 1993 | 93 | 10 | 100 | 930 |

| 25 | 1994 | 87 | 11 | 121 | 957 |

| 26 | 1995 | 84 | 12 | 144 | 1008 |

| 27 | 1996 | 85 | 13 | 169 | 1105 |

| Итого | 2063 | 0 | 1638 | 12920 | |

По полученному уравнению (функции) можно составить прогнозные оценки: точечные прогнозы и доверительные интервалы прогноза.

Номер прогнозируемого периода будем отсчитывать от 1983 года, когда t=0, тогда t1999 = 16 (1999г.), тогда точечный прогноз удоя молока на 1 гол. на 2000 год составит

У31 = 76,75 + 7,89 х 16 = 202,99

Таким образом, по уравнению тренда стоимость 1 фунта говядины в 1999 г. составила 202,99 американских центов.

Библиографический список

1. Эконометрика/ Под ред. И.И. Елисеевой.- М.: Финансы и статистика, 2004. – 344 с.

2. Практикум по эконометрике/ Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001. – 192 с.

3. Общая теория статистики/ Под ред. И.И. Елисеевой.- М.: Финансы и статистика, 2001. – 480 с.

4. Бакирова Р.Р. Эконометрика. Методические указания по выполнению контрольных работ, - БГАУ, 2007. – 7 с.

Похожие работы

а возникла в результате взаимодействия и объединения трех компонент: экономической теории, статистических и экономических методов. Задачей данной работы является рассмотрение эконометрики как науки в целом, то есть рассмотрение ее объекта, принципов, целей и задач в частности. 1. Определение эконометрики Эконометрика – быстроразвивающаяся отрасль науки, цель которой состоит в том, чтобы ...

... а = ; b = = = 0,008; а = 0,00286 – 0,701*0 = 7,334 Уравнение регрессии по отклонениям от трендов: = 7,334+ 0,008*х Список используемой литературы 1. Практикум по эконометрике: Учеб. пособие / И. И. Елисеева, С. В. Курышева, Н. М. Гордеенко и др.; Под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2001. – 192 с. 2. Эконометрика: Учебник / Под ред. И. И. Елисеевой. – М.: ...

... ). В настоящее время в России начинают развертываться эконометрические исследования, в частности, начинается широкое преподавание этой дисциплины. Кратко рассмотрим в настоящей главе современную структуру эконометрики. Знакомство с ней необходимо для обоснованных суждений о возможностях применения эконометрических методов и моделей в экономических и технико-экономических исследованиях. 1.3. ...

... стал выполнять компьютер, а эконометристу осталась главным образом: постановка задачи, выбор соответствующих моделей и методов её решения, интерпретации результатов.Под системой эконометрических уравнений обычно понимается система одновременных, совместных уравнений. Ее применение имеет ряд сложностей, которые связаны с ошибками спецификации модели. В виду большого числа факторов, влияющих на ...

0 комментариев