Навигация

Сума накопиченого боргу. Актуарний метод розв’язку задач

21753

знака

7

таблиц

9

изображений

КОНТРОЛЬНА РОБОТА

з дисципліни “Основи фінансової та актуарної математики”1. Задача № 1 (Варіант №1)

Визначити відсотки І, суму накопиченого боргу S, якщо позичка дорівнює Р, термін позички n, відсотки прості по ставці і.

Р = 600000

n = 3

i = 20%

Рішення1. Розраховуємо суму накопиченого боргу S для постійних простих відсотків, заданих в якості річної відсоткової ставки та для строку позички в цілих роках. Повернення позички та нарахованих відсотків – після закінчення строку кредитного договору.

![]()

2. Розраховуємо суму відсотків за кредит:

![]()

2. Задача № 2 (Варіант №1)

Є зобов’язання погасити за 2 роки (з 12.03.2000 по 12.03.2002 р.) борг у сумі 15 млн.грн. Кредитор згодний одержувати часткові платежі. Відсотки нараховуються по ставці 20% річних. Часткові надходження характеризуються наступними даними (тис. грн.):

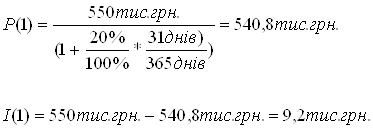

- 12.04.2000 р. – 550 тис. грн.

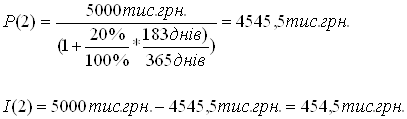

- 12.09.2000 р. – 5 000 тис .грн.

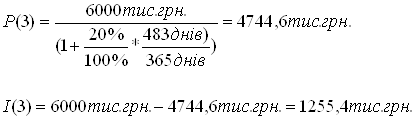

- 30.06.2001 р. – 6 000 тис. грн.

- 12.09.2001 р. – 3 000 тис. грн.

- 12.03. 2002 р. - ? (залишок) тис. грн.

Використовуючи актуарний метод, розв’язати завдання та скласти контур операції.

Рішення1. Оскільки часткові суми кредиту погашаються нерівними частинами помісячно з різним терміном, розрахунки проведемо для реальної тривалості року 365(366) днів при заданій простій річній відсотковій ставці і = 20%.

2. Складаємо вихідний контур операції.

Згідно з вихідними даними, нам відома початкова сума позичкового боргу Р = 15 млн. грн. та перші чотири суми S1 – S4 накопленого боргу, які знаходилися в боржника на протязі строків t1 – t4, указаних в табл. 2.1. Остання п’ята сума часткового повернення боргу S5 знаходилась у боржника на протязі повного строку позички t5= 2,0 роки = 366+365 = 731 день (враховуючи, що 2000 рік – високосний).

Таблиця 2.1 - Показники вихідного контуру позичкової операції

| № п/п | Назва операції | Сума операції, тис.грн. | Розрахунковий строк позички, днях |

| 1. | Отримання кредиту Р | 15 000 | 731 |

| 2. | Повернення першої частини кредиту та нарахованих відсотків S1 | - 550 | 31 |

| 3. | Повернення другої частини кредиту та нарахованих відсотків S2 | -5 000 | 183 |

| 4. | Повернення третьої частини кредиту та нарахованих відсотків S3 | -6 000 | 482 |

| 5. | Повернення четвертої частини кредиту та нарахованих відсотків S4 | -3 000 | 548 |

| 6. | Повернення п’ятої частини кредиту та нарахованих відсотків S5 | ? | 731 |

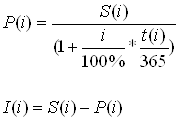

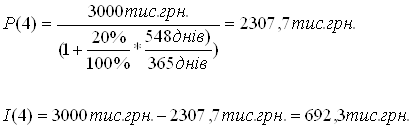

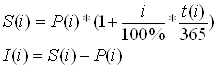

3. За даними табл. 2.1 розраховуємо окремо суми часткового повернення основної суми кредиту P(i) та сплачених нарахованих відсотків I(i) за формулою:

(2.1)

(2.1)

За формулою (2.1) розраховуємо суми P(i) та I(i) для перших 4-х періодів.

Розрахувавши часткові суми повернення Р1-Р4, розраховуємо остаточну суму Р5 позикового боргу на кінець строку позикового договору.

4. Розраховуємо загальну суму накопленого позикового боргу S(5) та суму нарахованих відсотків І(5) за формулами:

(2.2)

(2.2)

5. Враховуючи результати проведених розрахунків будуємо результативний контур позичкової операції (табл. 2.2):

Таблиця 2.2 - Показники результативного контуру позичкової операції

| № п/п | Назва операції | Сума операції, тис.грн. | Розра-хунковий строк позички, днях | Сума частко-вого повернен-ня кредиту, тис.грн. | Сума сплачених відсотків в тис.грн. |

| 1. | Отримання кредиту Р | 15 000 | 731 | - | - |

| 2. | Повернення першої частини кредиту та нарахованих відсотків S1 | - 550 | 31 | 540,8 | 9,2 |

| 3. | Повернення другої частини кредиту та нарахованих відсотків S2 | -5 000 | 183 | 4 545,5 | 454,5 |

| 4. | Повернення третьої частини кредиту та нарахованих відсотків S3 | -6 000 | 482 | 4 744,6 | 1 255,4 |

| 5. | Повернення четвертої частини кредиту та нарахованих відсотків S4 | -3 000 | 548 | 2307,7 | 692,3 |

| 6. | Повернення п’ятої частини кредиту та нарахованих відсотків S5 | -4 007,5 | 731 | 2 861,4 | 1 146,1 |

| Загальна сума операції | -18 555,7 | 15 000 | 3 555,7 | ||

| Загальне подорожчання позики за 2,0 роки | 23,72% | ||||

| Ефективна річна ставка кредиту Р | 11,86% |

Похожие работы

... літнього віку, створення реабілітаційної соціальне - побутової інфраструктури, забезпечення наступності у взаємодії фахівців суміжних професій і ін. Основною стратегічною задачею медико-соціальної роботи з людьми похилого віку варто вважати збереження і поліпшення якості їхнього життя. Якість життя є інтегральним поняттям, що відбиває не тільки виразність симптомів захворювання, але і функці ...

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

0 комментариев