Навигация

3. Задача № 3 (Варіант №1)

Є зобов’язання погасити за 2 роки (з 12.03.2000 по 12.03.2002 р.) борг у сумі 15 млн.грн. Кредитор згодний одержувати часткові платежі. Відсотки нараховуються по ставці 20% річних. Часткові надходження характеризуються наступними даними (тис.грн.):

- 12.04.2000 р. – 550 тис.грн.

- 12.09.2000 р. – 5 000 тис.грн.

- 30.06.2001 р. – 6 000 тис.грн.

- 12.09.2001 р. – 3 000 тис.грн.

- 12.03. 2002 р. - ? (залишок) тис.грн.

Використовуючи метод торговця, розв’язати завдання.

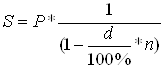

РішенняНарощування первинної суми кредиту за відсотковою ставкою по формулі (3.1) попередньої задачі має назву декурсивного методу нарахування відсотків (або актуарного методу нарахування відсотків).

Окрім відсоткової ставки і існує облікова ставка d (інша назва – ставка дисконту), величина якої визначається формулою:

![]() (3.1)

(3.1)

де D – сумма дисконта, як різниця між сумою позики Р та нарощеної суми загального позикового боргу S на момент погашення позики.

Хоч, в основному облікова ставка застосовується в дисконтуванні, тобто в процесі, обратному до нарахування відсотків, іноді вона застосовується для нарощення методом антисипативних відсотків (метод торгівця).

Нарахування простих декурсивних та антисипативних відсотків в нарощених сумах позикових боргів виконується за різними формулами:

- декурсивні відсотки (актуарний метод):

![]() (3.2)

(3.2)

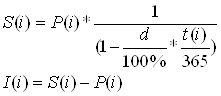

- антисипативні відсотки (метод торгівця):

(3.3)

(3.3)

n – тривалість позики в роках.

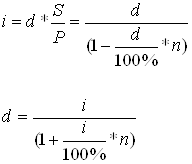

Відповідно з формулами (3.2), (3.3) ставка дисконту d, еквівалентна відсотковій ставці і, розраховується по формулам:

(3.4)

(3.4)

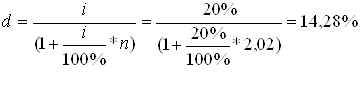

Відповідно, проста річна ставка дисконту d в задачі дорівнює:

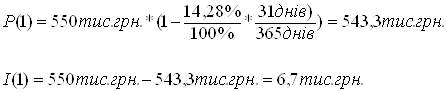

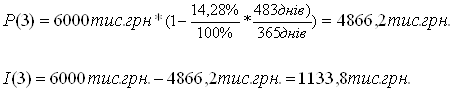

За формулою (3.3), використовуючи вихідні дані табл.2.1, розраховуємо суми P(i) та I(i) для перших 4-х періодів. Розрахувавши часткові суми повернення Р1-Р4, розраховуємо остаточну суму Р5 позикового боргу на кінець строку пози-кового договору.

4. Розраховуємо загальну суму накопленого позикового боргу S(5) та суму нарахованих відсотків І(5) за формулами:

(2.2)

(2.2)

5. Враховуючи результати проведених розрахунків будуємо результативний контур позичкової операції (табл. 3.1):

Таблиця 3.1 - Показники результативного контуру позичкової операції

| №п/п | Назва операції | Сума операції, тис.грн. | Розра-хунковий строк позички, днях | Сума частко-вого повернен-ня кредиту, тис.грн. | Сума сплачених відсотків в тис.грн. |

| 1. | Отримання кредиту Р | 15 000 | 731 | - | - |

| 2. | Повернення першої частини кредиту та нарахованих відсотків S1 | - 550 | 31 | 543,3 | 6,7 |

| 3. | Повернення другої частини кредиту та нарахованих відсотків S2 | -5 000 | 183 | 4 642,0 | 358,0 |

| 4. | Повернення третьої частини кредиту та нарахованих відсотків S3 | -6 000 | 482 | 4 866,2 | 1 133,8 |

| 5. | Повернення четвертої частини кредиту та нарахованих відсотків S4 | -3 000 | 548 | 2357,0 | 643,0 |

| 6. | Повернення п’ятої частини кредиту та нарахованих відсотків S5 | -3 629,6 | 731 | 2 591,5 | 1 038,1 |

| Загальна сума операції | -18 179,6 | 15 000 | 3 179,6 | ||

| Загальне подорожчання позики за 2,5 роки | 21,2% | ||||

| Ефективна річна ставка кредиту Р | 10,6% |

4. Задача № 4 (Варіант №1)

Якого розміру досягне борг, рівний Р, через n років при рості по складній ставці проценту і річних?

Р = 800000

n = 5

I = 15%

Рішення1.Розраховуємо суму накопиченого боргу S для постійних складних відсотків, заданих в якості річної відсоткової ставки та для строку позички в цілих роках. Повернення позички та нарахованих відсотків – після закінчення строку кредитного договору.

![]()

2. Розраховуємо суму відсотків за кредит:

![]()

5. Задача № 5 (Варіант №1)

Позику (борг) 1000000 грн. надано під 10% річних (складних) на 3 роки. Визначити річні (рівні) термінові сплати по погашенню боргу та нарахованих процентів.

Рішення1. Серія n виплат, розміри яких рівні, здійснюваних наприкінці кожного періоду(року), називається рентою постнумерандо.

2. Щорічні сплати основної суми та нарахованих відсотків станови-тимуть за формулою нарощеної суми боргу з складними відсотками:

6. Задача № 6 (Варіант №1)

Існують такі дані по страховій компанії за чотири квартали звітного року, тис. грн.

| Квартал | Страхова сума, тис.грн. | Сума виплат, тис.грн. |

| I | 32000 | 1500 |

| II | 32890 | 1350 |

| ІІІ | 34400 | 1480 |

| IV | 35000 | 1420 |

У звітному році умови страхування були стабільні, величина навантаження у тарифній ставці – 25%. З ймовірністю 0,95 розрахуйте нетто-ставку і брутто-ставку.

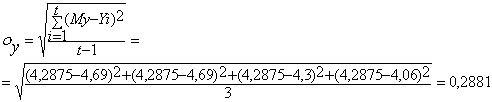

Рішення1. Показник збитковості страхової суми (У) являє собою відношення сплаченого страхового відшкодування (SВ) до страхової суми всіх об’єктів страхування (SС):

або 4,69 грн./на 100 грн. страхової суми;

або 4,10 грн./на 100 грн. страхової суми;

або 4,30 грн./на 100 грн. страхової суми;

або 4,06 грн./на 100 грн. страхової суми;

2. Нетто-ставка зі страхування розраховується за даними 4 кварталів страхових виплат як математичне очікування показника збитковості страхової суми МУ + 2 s -середньоквадратичних відхилення (з рівнем гарантування ймовірної упевненості 0,954).

Тн(нетто-ставка) = 4,2875% + 2*0,2881% =4,8637%

Як видно із порівняння розрахованої нетто-ставки з фактичними даними розрахунків, ймовірна максимальна нетто-ставка вища ніж фактичні значення, що характерно для малого обсягу статистичних вибірок (за рахунок здвигів у середньоквадратичному відхиленні).

3. Тарифна ставка, за якою укладається страховий договір, називається брутто-ставкой. Вона складається з двох частин: нетто-ставки і навантаження. Нетто-ставка – це ціна страхового ризику. Навантаження – вартість, яка покриває витрати страховика з організації та ведення страхової справи, а також містить елементи прибутку.

Загальна методика розрахунку брутто-ставки має вигляд:

![]() (6.1)

(6.1)

де Тб – брутто-ставка, % від страхової суми;

Тн – нетто-ставка, % від страхової суми;

Нс – статті навантаження (витрати страховика та його прибуток), в абсолютних процентах від страхової суми;

Н0 – регламентовані статті навантаження в процентах від брутто-ставки;

Брутто – ставка з врахуванням заданого навантаження розраховується як:

![]()

Похожие работы

... літнього віку, створення реабілітаційної соціальне - побутової інфраструктури, забезпечення наступності у взаємодії фахівців суміжних професій і ін. Основною стратегічною задачею медико-соціальної роботи з людьми похилого віку варто вважати збереження і поліпшення якості їхнього життя. Якість життя є інтегральним поняттям, що відбиває не тільки виразність симптомів захворювання, але і функці ...

... ії орган страхового нагляду повідомляє юридичну особу в письмовій формі із зазначенням причин відмови. Розділ 2.Інвестиційна стратегія як форма прояву диверсифікації страхового портфеля. 2.1.Моделювання фінансових потоків страхових компаній. Фінансова діяльність страхової компанії безпосередньо впливає на її рейтинг в межах страхового ринку. Фінансова спроможність страхових підприємств ...

0 комментариев