Навигация

Показатели высших финансово-экономических вычислений

25162

знака

1

таблица

0

изображений

1.2 Показатели высших финансово-экономических вычислений

Проценты

Под процентными деньгами, или, кратко, процентами, понимают абсолютную величину дохода от предоставления денег в долг в любой его форме: выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т. д. При заключении соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки, под которой понимается относительная величина дохода за фиксированный отрезок времени — отношение дохода (процентных денег) к сумме долга. Она измеряется в виде десятичной или натуральной дроби.

Временной интервал, к которому приурочена процентная ставка, называют периодом начисления — это может быть год, полугодие, квартал, месяц или даже день.

Проценты согласно договоренности между кредитором и заемщиком выплачиваются по мере их начисления или присоединяются к основной сумме долга (капитализация процентов). Процесс увеличения суммы денег во времени (в связи с присоединением начисленных процентов) называют наращением, или ростом, этой суммы. Возможно, определение процентов и при движении во времени в обратном направлении — от будущего к настоящему. В этом случае сумма денег, относящаяся к будущему, уменьшается на величину соответствующего дисконта (вычета). Такой способ называют дисконтированием (сокращением).

При начислении процентов применяют постоянную или последовательно изменяющуюся базу начисления (за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования). В первом случае используют простые, во втором — сложные процентные ставки.

Важным является выбор принципа расчетов процентных денег. Существуют два таких принципа — от настоящего к будущему и, наоборот, от будущего к настоящему. Соответственно применяют ставки наращения и дисконтные, или учетные, ставки. Процентные ставки могут быть фиксированными (в контракте указываются их размеры) или плавающими. В последнем случае указывается не сама ставка, а изменяющаяся во времени база (базовая ставка) и размер надбавки к ней — маржи. Важное место в системе процентных ставок занимает ставка рефинансирования Центрального банка России — ставка, по которой ЦБ выдает кредит коммерческим банкам.

Формула наращения. Простые проценты

Под наращенной суммой ссуды (долга, депозита, других видов выданных в долг или инвестированных денег) понимают первоначальную ее сумму с начисленными процентами к концу срока начисления. К наращению по простым процентам прибегают при выдаче краткосрочных ссуд (на срок до 1 года) или в случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются. Для записи формулы наращения простых процентов (simple interest) примем обозначения:

I — проценты за весь срок ссуды;

Р — первоначальная сумма долга;

S — наращенная сумма (сумма в конце срока);

i— ставка процентов (десятичная дробь);

n — срок ссуды.

Если срок измеряется в годах, как это обычно и бывает, то означает годовую процентную ставку. Соответственно каждый год приносит проценты в сумме Рi.Начисленные за весь срок проценты составят I = Рni,а наращенная сумма долга, таким образом, находится как:

S = P+I=P+Pni = P(l+ni). (1)

Выражение (1) называют формулой наращения по простым процентам или, кратко, — формулой простых процентов, а множитель — множителем наращения простых процентов, график роста по простым процентам представлен в приложении (Приложение1 рис.1).

На практике применяются три варианта расчета простых процентов:

а) точные проценты с точным числом дней ссуды. Этот вариант, естественно, дает самые точные результаты. Данный способ применяется центральными банками многих стран и крупными коммерческими банками. Он обозначается как 365/365 или ACT/ACT;

б) обыкновенные проценты с точным числом дней ссуды. Этот метод иногда применяют в ссудных операциях коммерческих банков некоторых стран Европы. Он обозначается как 365/360 или АСТ/360;

в) обыкновенные проценты с приближенным числом дней ссуды. Такой метод применяется тогда, когда не требуется большой точности, например при промежуточных расчетах. Метод условно обозначается как 360/360.

Дисконтирование по простым ставкам

На практике часто сталкиваются с задачей, обратной наращению процентов, а именно: по заданной сумме S, которую следует уплатить через некоторое время n, необходимо определить сумму полученной ссуды Р. Такая ситуация может возникнуть, например, при разработке условий контракта или тогда, когда проценты с суммы S удерживаются вперед, т. е. непосредственно при выдаче кредита, ссуды. В этих случаях говорят, что сумма S дисконтируется или учитывается, сам процесс удержания называют учетом, а удержанные проценты — дисконтом, или скидкой. Термин «дисконтирование» в финансовых вычислениях употребляется и в более широком смысле — как средство определения любой стоимостной величины, относящейся к будущему, на более ранний момент времени. Такой прием часто называют приведением стоимостного показателя к некоторому, обычно начальному, моменту времени.

Величину Р, найденную с помощью дисконтирования, называют современной стоимостью, или современной величиной будущего платежа S, а иногда — текущей, или капитализированной, стоимостью. Современная величина суммы денег является одним из важнейших понятий в количественном анализе финансовых операций. В большинстве случаев именно с помощью дисконтирования удобно учитывать такой фактор, как время. В зависимости от вида процентной ставки применяют два метода дисконтирования — математическое дисконтирование и банковский (коммерческий) учет. В первом случае применяется ставка наращения, во втором — учетная ставка.

Сложные проценты, формула наращения

В средне- и долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, применяют сложные проценты. База для начисления сложных процентов в отличие от простых не остается постоянной — она увеличивается с каждым шагом во времени. Абсолютная сумма начисляемых процентов возрастает, и процесс увеличения суммы долга происходит с ускорением. Наращение по сложным процентам можно представить как последовательное реинвестирование средств, вложенных под простые проценты на один период начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, часто называют капитализацией процентов.

В практических расчетах применяют так называемые дискретные проценты, начисляемые за фиксированные одинаковые интервалы времени (год, полугодие, квартал и т. д.). В некоторых случаях - в доказательствах и расчетах, связанных с непрерывными процессами, в общих теоретических построениях, а иногда и на практике — возникает необходимость в применении непрерывных процентов. В этом случае проценты начисляются за бесконечно малые промежутки времени.

Пусть проценты начисляются и капитализируются один раз в году (годовые проценты). Для этого применяется сложная ставка наращения. Для записи формулы наращения применим те же обозначения, что и в формуле простых процентов:

Р — первоначальный размер долга (ссуды, кредита, капитала и т. д.);

S—наращенная сумма на конец срока ссуды; n — число лет наращения;

i— уровень годовой ставки процентов (десятичная дробь).

Очевидно, что в конце первого года проценты равны величине Pik, а наращенная сумма составит P+Pi = P(l+i). К концу второго года она достигнет величины P(l+i)+P(l+i) = P(l+i)2 и т. д. В конце л-го года наращенная сумма будет равна:

S=P(l+i)ⁿ. (2)

Проценты за этот же срок в целом равны:

I=S-P=P[(1+i)ⁿ-1].

Рост по сложным процентам представляет собой процесс, следующий геометрической прогрессии, первый член которой равен Р, а знаменатель — (1+i). Последний член профессии равен наращенной сумме в конце срока ссуды.

Величину q = (1 +i)ⁿ называют множителем наращения по сложным процентам. Точность расчета множителя в практических расчетах определяется допустимой степенью округления наращенной суммы (до последней копейки, рубля и т. д.). Время при наращении по сложной ставке обычно измеряется как ACT/ ACT. Очевидно, что очень высокая (инфляционная) процентная ставка может быть применена только для короткого срока. В противном случае результат наращения окажется бессмысленным.

Банковский, или коммерческий, учет (учет векселей)

Суть операции заключается в следующем. Банк или другое финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т. е. покупает (учитывает) его с дисконтом. Получив при наступлении срока векселя деньги, банк реализует процентный доход в виде дисконта. В свою очередь, владелец векселя с помощью его учета имеет возможность получить деньги хотя и не в полном объеме, однако ранее указанного на нем срока. При учете векселя применяется банковский, или коммерческий, учет. Согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока. При этом применяется учетная, или дисконтная, ставка d, которая отличается от ставки l.

Размер дисконта равен Snd; если d — годовая ставка, то п измеряется в годах. Таким образом:

S(l-nd), (3)

где п — срок от момента учета до даты погашения векселя.

Дисконтный множитель здесь равен (1— nd). Из формулы (3) следует, что при n>l/d величина дисконтного множителя и, следовательно, суммы Р станет отрицательной. Иначе говоря, при относительно большом сроке векселя учет может привести к нулевой или даже отрицательной сумме Р, что лишено смысла. Например, при d = 20% уже пятилетний срок достаточен для того, чтобы владелец векселя ничего не получил при его учете.

Учет посредством учетной ставки чаще всего осуществляется при временной базе К = 360 дней, число дней ссуды обычно берется точным, АСТ/360.

Эквивалентность процентных ставок

Как было показано ранее, для процедур наращения и дисконтирования могут применяться различные виды процентных ставок. Определим те их значения, которые в конкретных условиях приводят к одинаковым финансовым результатам. Иначе говоря, замена одного вида ставки на другой при соблюдении принципа эквивалентности не изменяет финансовых отношений сторон в рамках одной операции. Такие ставки назовем эквивалентными.

Соотношение эквивалентности можно найти для любой пары различного вида ставок — простых и сложных, дискретных и непрерывных.

Формулы эквивалентности ставок во всех случаях получим исходя из равенства взятых попарно множителей наращения. Определим соотношение эквивалентности между простой и сложной ставками. Для этого приравняем друг к другу соответствующие множители наращения:

(1+ni5)=(1+i)n,

где i5 и i — ставки простых и сложных процентов.

Приведенное равенство предполагает, что начальные и наращенные суммы при применении двух видов ставок идентичны.

Решение равенства дает следующие соотношения эквивалентности ставок:

(4) i5= (1+i)n/n-1,

i=n√1+nij-1.

Аналогичным образом можно определить соотношения эквивалентности других видов ставок, например между процентной и учетной ставками. Следует иметь в виду, что при применении этих ставок используется временная база К= 360 или К= 365 дней. Если временные базы одинаковы, то из равенства соответствующих множителей получим:

(5) is=d/1-nd,

(6) d= is/1+ni.

где п - срок в годах,

is - ставка простых процентов,

d - простая учетная ставка.

Похожие работы

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

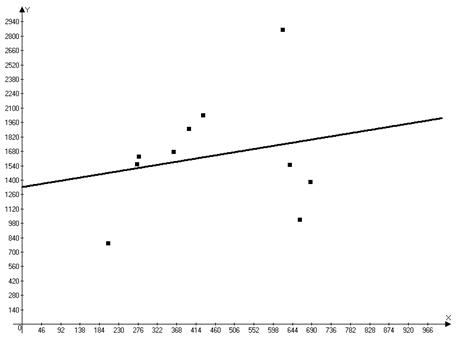

... общества. Индикаторы общественного понимания роли науки и инноваций. Индикаторы социального статуса науки. Индикаторы научной грамотности населения. 2.Экономико-статистический анализ инвестиционных и инновационных процессов в отрасли (регионе, стране) в Новосибирской области за период 2000-2009 гг. 2.1 Изучение динамики и структуры затрат на инновационную деятельность и выявление основных ...

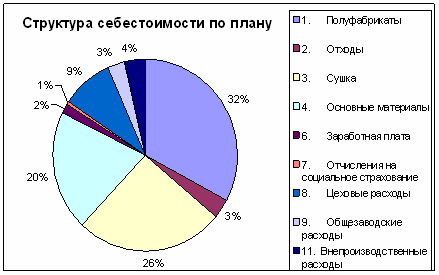

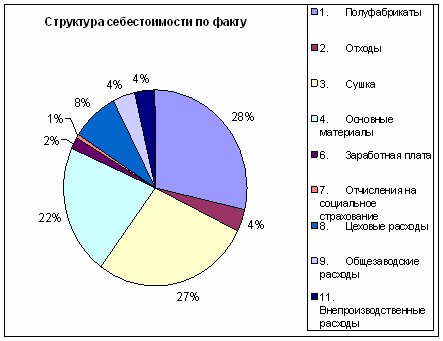

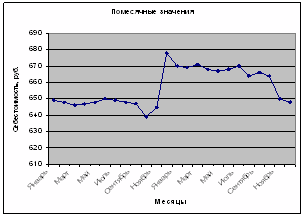

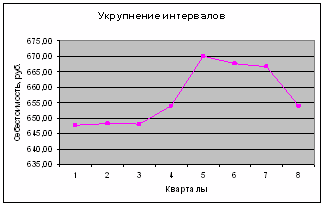

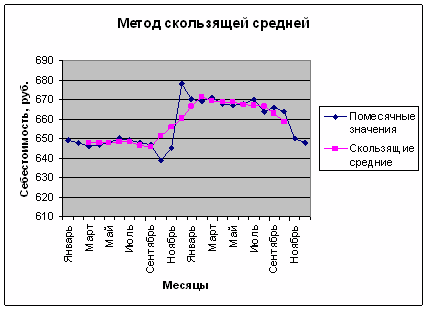

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... , что составляет 28,73% Размер теневой экономики в 2003 году = 85103249-55240987 = 29862262, что составляет 35% Размер теневой экономики в 2003 году по сравнению с 2002 увеличился на 6,27% Глава 2. Статистический анализ факторов, влияющих на эффективность инвестиций Главной задачей экономического анализа инвестиций является определение их эффективности. Эффективность - экономическая ...

0 комментариев