Навигация

Источники статистической информации

25162

знака

1

таблица

0

изображений

1.3 Источники статистической информации

Различают первичные и производные источники данных. Первичными являются переписи (цензы) и материалы разнообразных текущих обследований, включая наблюдения и материалы изучения общественного мнения.

Производными источниками являются материалы, публикуемые в текущих и периодических изданиях (газета «Финансовые известия», «Экономика и жизнь»), характеризующих экономическое положение России, валютные курсы, колебания цен и т.д. Наиболее распространенные производные источники статистических данных – статистические публикации. Различают текущие, ежегодные и разовые статистические публикации. В работе использовались следующие источники: Российский статистический ежегодник и Финансы России. Статистический ежегодник. Эти издания содержат итоговые, годовые показатели, характеризующие развитие различных отраслей и экономики в целом, и дают сопоставимую во времени и пространстве.

Глава 2. Аналитическая часть

2.1 Анализ динамики страховой деятельности в РФ

Сравним динамику страховой деятельности организаций в Калужской области и Московской по годам, по имеющимся данным (Приложение2).

В 1995 году уровень доходности страховых организаций в Калужской области равен: 26350/16256=1.62, а в Московской области:299770/209415=1.43;

В Калужской в 2000: 40636/13368=3.04;

в Московской:7730892/5716582=1.35;

В Калужской в 2001: 46511/11115=4.19;

в Московской:22136123/19652041=1.13

В Калужской в 2002: 57221/16053=3.57;

в Московской:18444869/15273845=1.21

В Калужской в 2003 =0;

в Московской:21240803/14032894=1.51.

В Калужской в 2004: 50644/24409=2.08;

в Московской:28210919/16955913=1.66

В Калужской в 2005: 26029/22542=1.15;

в Московской:30307170/16724985=1.81.

На основании найденных данных можно определить средние темпы роста доходности на страховом рынке в этих областях:

В Калужской Т рц 02=3.04/1.62*100%=188%

Трц 03=4.19/3.04*100%=138%

Трц 04=3.57/4.19*100%=85%

Трц05=0

Трц07=1.15/2.08*100%=55%

В Московской Трц 02=1.35/1.43*100%=94.4%

Трц03=1.13/1.35*100%=84%

Трц04=1.21/1.13*100%=107%

Трц05=1.51/1.21*100%=125%

Трц06=1.66/1.51*100%=110%

Трц07=1.81/1.66*100%=109%

Средний темп роста

Анализируя эти данные, можно сделать вывод о том, что в период с 2000 по 2002 год в Калужской области уровень доходности был значительно выше, чем в Московской. А с 2003 наоборот.

2.2 Анализ убытков организаций по видам экономической деятельности

На основе табличных данных (Приложение 3), проведем аналитическую сводку суммы убытков организаций по видам экономической деятельности. Возьмем только Центральный федеральный округ.

Проранжируем эту совокупность по возрастанию:

№ по порядку № области ∑

| 1 | 6 | 996 |

| 2 | 12 | 1326 |

| 3 | 9 | 1455 |

| 4 | 5 | 1481 |

| 5 | 7 | 1623 |

| 6 | 8 | 1792 |

| 7 | 15 | 1987 |

| 8 | 14 | 2021 |

| 9 | 11 | 2098 |

| 10 | 2 | 2190 |

| 11 | 13 | 2193 |

| 12 | 3 | 2324 |

| 13 | 1 | 2977 |

| 14 | 17 | 3544 |

| 15 | 16 | 3934 |

| 16 | 4 | 4913 |

| 17 | 10 | 21147 |

| 18 | 18 | 58132 |

Определим размах вариации:

Р=Хmax-Xmin

Р=58132-996=57136

Определим число групп в группировке по формуле Стерджеса:

n= 1+3,322*Lg 18=5

Определим величину интервала:

I=57136/5=11427

Определяем интервальные группы:

Хmin+I=996+11427=12423-верхняя граница 1 группы

12423+11427=23850-верхняя граница 2 группы

23850+11427=35277-верхняя граница 3 группы

35277+11427=46704-…4 группы

46704+11427=58131-…5 группы

Получилось 5 групп:

996 – 12423;

12423 – 23850;

23850 – 35277;

35277 – 46704;

46704 – 58131.

В 1 группу вошли 16 областей; во 2- 1 область; в 3 и 4 не вошли; в 5- Москва.

Вывод: самые убыточные организации в Москве и Московской области, а менее убыточные - в Калужской области. Все остальные области по сравнению с Москвой менее убыточные.

Теперь посмотрим какая отрасль для Москвы является наиболее убыточной.

Вычислим относительную величину структуры для с/х:

ОВС=10/58132*100%=0,017%;

ОВС для рыболовства:=0;

ОВС для добычи полезных ископаемых: 4501/58132*100%=7.7%;

ОВС для обрабатывающих производств: 9414/58132*100%=16%;

ОВС для производства электроэнергии, газа, воды:2591/58132*100%=4,4%;

ОВС для строительства: 4536/58132*100%=7,8%;

ОВС для оптовой и розничной торговли: 10088/58132*100%=17,4%;

ОВС для транспорта и связи:6753/58132*100%=11,6%;

ОВС для финансовой деятельности:1799/58132*100%=3%;

ОВС для операций с недвижимым имуществом: 14854/58132*100%=25,6%.

Т.о. можно сделать вывод о том, что наиболее убыточной сферой деятельности для Москвы являются операции с недвижимым имуществом, арендой, сферой услуг.

Теперь можно найти среднюю арифметическую суммы убытков:

X=∑x/n

116133/18=6451.8;

среднюю гармоническую:

X=n/∑1/x= n:(1/x1+1/x2/….+1/xn=18/∑1/2977+1/2190+1/2324+1/4913+1/1481+1/996+1/1623+1/1792+1/1455+1/21147+1/2098+1/1326+1/2193+1/2021+1/1987+1/3934+1/3544+1/58132=18/0.01=1800.

Заключение

На основании проведенного исследования можно сделать следующие выводы: значение финансово-экономических расчетов (ФЭР) состоит в том, чтобы рассматривать возможные варианты вложения денежных средств исходя из условий сделки, а не анализировать последствия уже произведенных расходов. Суть всех необходимых расчетов в ФЭР задается в определении стоимости денег в заданный момент времени путем анализа процесса наращения капитала в течение некоторого периода. В конечном счете, главная роль ФЭР заключается в том, что они позволяют эффективно осуществлять инвестиционную деятельность, поводить проектный анализ, управление финансами. Они и были заданы для оценки привлекательности вложения денег. Поэтому значение ФЭР состоит в том, чтобы рассматривать возможные варианты вложения денежных средств исходя из условий сделки, а не анализировать последствия уже произведенных расходов.

ФЭР охватывает определённый круг методов вычислений, необходимость в которых возникает всякий раз, когда в условиях сделки или финансово-банковской операции оговариваются конкретные значения трех видов параметров, а именно: стоимостные характеристики (размеры платежей, долговых обязательств, кредитов и т.д.), временные данные (даты или сроки выплат, продолжительность льготных периодов или отсрочки платежей и т.п.), а также процентные ставки (они могут быть заданы в скрытой форме).К наиболее распространенным методам ФЭР относятся методы исчисления простых и сложных процентов, математического и банковского дисконтирования, консолидированных и рентных расчетов. Высшие финансово – экономические вычисления в настоящее время широко применяются в экономике, например для расчёта показателей банковской активности и избыточной ликвидности. В финансово-кредитных расчетах важную роль играет фактор времени. Это объясняется принципом «неравноценности» денег на разные временные даты. В связи с этим нельзя суммировать деньги на разные моменты времени.Для сопоставимости денег, относящихся к разным датам, прибегают к дисконтированию, т. е. приведению к заданному моменту времени. Дисконтирование осуществляется при покупке банком или другим финансовым учреждением краткосрочных финансовых обязательств (векселей, тратт), оплата которых производится в будущем.

В данной курсовой работе были практически применены некоторые методы высших финансово-экономических вычислений, что дает основание говорить о широком их использовании и большом значении в экономике.

Список использованной литературы

1. Годин А.М. Статистика: Учебник – 3-е изд., пераб. – М.: Издательско – торговая корпорация «Дашков и Ко»,2004.

2. Гусаров В.М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2002.

3. Теория статистики. Учебник / Под ред. Громыко Г.Л. 2 – е изд., перераб. и доп. – М.: Инфра – М, 2006.

4. Экономическая статистика: Учебник для вузов. / Под общей ред. Ю.Н. Иванова. 3-изд. перераб. и доп. – М.: ИНФРА-М, 2006

5. Статистика: Учебник / Под ред. И.И. Елисеевой– М.: КНОРУС, 2006

6.Толстик Н.В., Матегорина Н.М. Статистика: Учебник.– Р-на-Д.: ФЕНИКС, 2001.

7. Статистика: Учебник / Под ред. В.Г. Минашкина. – М.: Проспект, 2005. г

8. Курс социально – экономической статистики: Учебник для вузов / Под ред. Проф. М. Г. Назарова. – М.: Финстатинформ, ЮНИТИ -ДАНА, 2000.

9. Статистика финансов. Учебник. / Под ред. Г.М. Назарова. – М.: Финансы и статистика, 1986.

10.Статистика финансов. Учебник./ Под. ред. Салина В.Н.- М.: Финансы и статистика,2002.

11. Статистика: Учебник / Под ред. Суринова – М.: Издательство РАГС, 2005.

12. Теория статистики. Учебник / Под ред. Шмойловой Р.А. – М.: Финансы и статистика, 2005.

13.Толстик Н.В., Матегорина Н.М. Статистика: Учебник.– Р-на-Д.: ФЕНИКС, 2001.

14. Российский статистический ежегодник. Статистический сборник. / РОССТАТ. – М.: 2006.

15. Финансы России. Статистический ежегодник./Госкомстат России.- М.,2002.

Похожие работы

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

... общества. Индикаторы общественного понимания роли науки и инноваций. Индикаторы социального статуса науки. Индикаторы научной грамотности населения. 2.Экономико-статистический анализ инвестиционных и инновационных процессов в отрасли (регионе, стране) в Новосибирской области за период 2000-2009 гг. 2.1 Изучение динамики и структуры затрат на инновационную деятельность и выявление основных ...

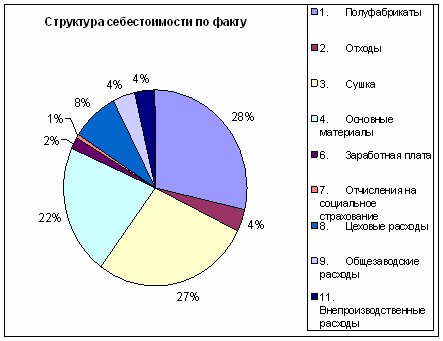

... на готовую продукцию: клин и строганный погонаж (обшивка, пол, наличник, плинтус). Приведем исходные данные, необходимые для выполнения экономико-статистического анализа себестоимости продукции на данном предприятии. Таблица 2.1 Состав себестоимости клина за I квартал отчетного года (год 2) Статьи затрат Товарная продукция по себестоимости, руб. план факт 1. Полуфабрикаты 65 300 52 ...

... , что составляет 28,73% Размер теневой экономики в 2003 году = 85103249-55240987 = 29862262, что составляет 35% Размер теневой экономики в 2003 году по сравнению с 2002 увеличился на 6,27% Глава 2. Статистический анализ факторов, влияющих на эффективность инвестиций Главной задачей экономического анализа инвестиций является определение их эффективности. Эффективность - экономическая ...

0 комментариев