ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

Аналіз складу і джерел утворення майна (активів)

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

2.2 Аналіз складу і джерел утворення майна (активів)

Аналіз фінансово-економічного стану підприємства проводиться на основі його фінансових звітів [22],[23]:

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату.

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди.

Для кращого розуміння і аналізу досліджуваних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів [15]:

1) періодів або моментів часу, до яких відносяться рівні ряду(t);

2) статистичних показників, які характеризують інтенсивності рівнів ряду(Y).

У процесі аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст, темп зростання, темп приросту і абсолютне значення одного проценту приросту. Обчислення цих показників грунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним, а рівень, з яким зіставляють інші рівні – базисним. За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними.

Абсолютний приріст обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу. Він виражається в тих же одиницях виміру, що й рівні динаміки.

![]() або

або ![]() (2.1)

(2.1)

де yi – звітний рівень ряду динаміки; yi-1 – попередній рівень ряду динаміки;

y1 – початковий рівень ряду динаміки.

Темп зростання обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

![]() або

або ![]() (2.2)

(2.2)

Темп приросту визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

![]() або

або ![]() (2.3)

(2.3)

Абсолютне значення одного проценту приросту визначається шляхом ділення абсолютного приросту на темп приросту за один і той же період.

![]() (2.4)

(2.4)

Середній абсолютний приріст визначається як середня арифметична проста з ланцюгових приростів за певні періоди і показує, на скільки одиниць в середньому змінився рівень порівняно з попереднім.

![]() (2.5)

(2.5)

Середній темп зростання розраховується за формулою середньої геометричної:

![]() (2.6)

(2.6)

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

![]() (у вигляді коефіцієнтів); (2.7)

(у вигляді коефіцієнтів); (2.7)

![]() (у вигляді процентів).

(у вигляді процентів).

Середній темп прирості показує, на скільки процентів збільшився або зменшився рівень порівняно з попереднім в середньому за одиницю часу.

У табл.1.А Додатку А представлені результати вертикального(структура статей балансу в % до загальної валюти балансу) і горизонтального(динаміка хро-нологічної зміни статті балансу, віднесена до значення в попередньому періоді) аналізу балансів СП ЗАТ з ІІ «КИПАРИС», що дозволяють аналізувати як дина-міку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутрішньої структури статей балансу [17].

Основні результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства у вертикальному і горизонтально-хронологічному розрізах, дозволяють констатувати наступне:

1. За звітний період (2002 рік) у структурі пасивів балансу (джерел) виникли наступні зміни(відносно рівня 2001 року):

- при загальному зростанні валюти балансу на +93,01 % (з 43,477 млн.грн. до 83,914 млн.грн.), власний капітал, який знаходиться в стадіїї формування підвищенного статутного фонду, зріс на 136,8 %(з 2,719 млн.грн до 6,440 млн.грн);

- у звітному періоді доля власного капіталу підприємства в валюті балансу зросла з 6,25 % до 7,67 %;

- довгострокові кредитні ресурси та спеціалізовані фонди майбутніх виплат в балансі займають значну зростаючу долю з 12,5%(2001) до 25,26 %(2002) та в 2-3 рази більше власного капіталу;

- кредиторська заборгованість значно зросла на +44,86 % (з 31,896 млн.грн до 46,204 млн.грн.), а її доля в валюті пасивів зменшилася з 73,36 % в базовому періоді (на початок 2002 року) до 55,06 % у звітному періоді;

- поточна заборгованість за довгостроковими зобов'язаннями (обслуговування довгострокових ресурсів) зросла з 3,041 млн.грн. до 4,175 млн.грн., займаючи структурну долю з 7,0%(2001) до 4,157%(2002);

- підприємство стало оформлювати частину кредиторської заборгованості виданими векселями на суму 3,478 млн.грн., що становить структурну долю 4,14% в валюті пасивів;

- загальна доля поточних запозичених ресурсів зменшилася з 81,25% у базовому році(2001) до 67,07 % у звітному році (2002);

У такий спосіб СП ЗАТ з ІІ «КИПАРИС» поступово впроваджує ресурсну політику традиційної переорієнтації зростаючих торгівельних підприємств з широкомасштабного високоризикового комерційного кредитування (за рахунок управління строками дебіторської та кредиторської заборгованості) на власний капітал та довгостроковий залучений капітал, застосовуючи механізми довгострокового банківського кредитування.

2. У структурі активів за звітний період (2002 рік) виникли наступні істотні зміни:

- при загальному зростанні валюти балансу на +93,01 % (з 43,477 млн.грн. до 83,914 млн.грн.), необоротні активи зросли на + 3,45% (з 28,882 млн.грн. до 29,878 млн.грн.), а оборотні активи зросли на +270,28 % (з 14,593 млн.грн. до 54,035 млн.грн.);

- доля необоротних активів в валюті балансу активів у звітному періоді знизилась з 66,43 % (базовий період) до 35,62 %, загальна доля оборотних активів в валюті балансу, відповідно, зросла з 33,57% (базовий період) до 64,39%;

- доля запасів в валюті балансу активів підвищилась з 21,72%(базовий період) до 56,29% (звітний період);

- доля дебіторської заборгованості за відпущену продукцію зменшилась в валюті балансу активів з 3,89%(базовий період) до 4,19% при зростанні суми дебіторської заборгованості на + 108,0 % (з 1,689 млн.грн. до 3,513 млн.грн.);

- сума грошових коштів в касі у звітному періоді підвищилася до 1,102 млн.грн. при її значенні в базовому періодах 0,533 млн.грн., що становить 1,23 –1,31 % частину в валюті балансу;

Таким чином, проведений аналіз активів валюти балансу СП ЗАТ з ІІ “КИПАРИС” свідчить про різке підвищення долі оборотних активів за рахунок підвищення запасів торгового підприємства, при цьому аналіз пасивів балансу показує що придбання запасів забезпечено, в основному кредиторською заборгованістю перед поставщиками товарних запасів.

Похожие работы

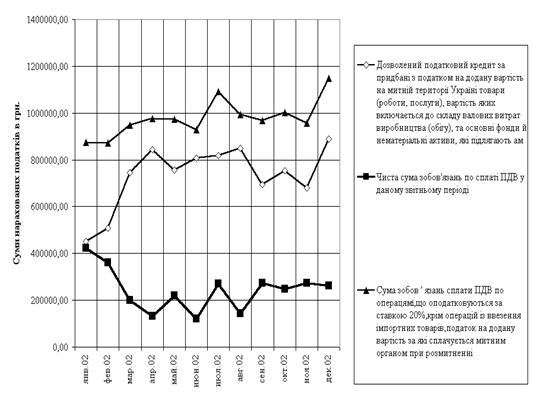

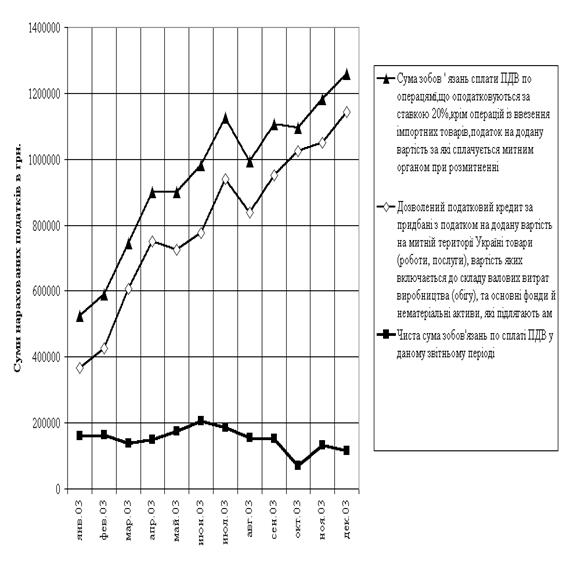

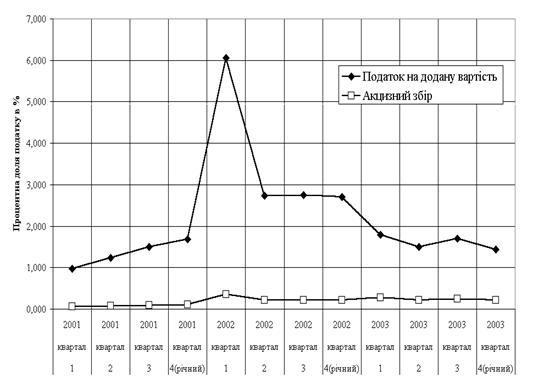

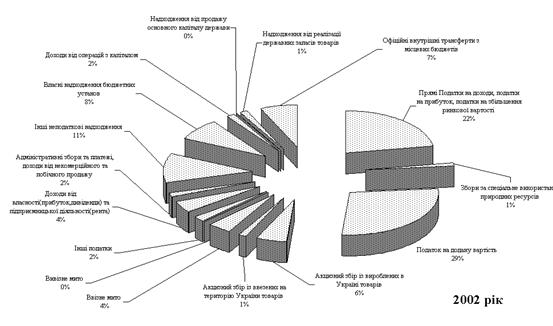

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

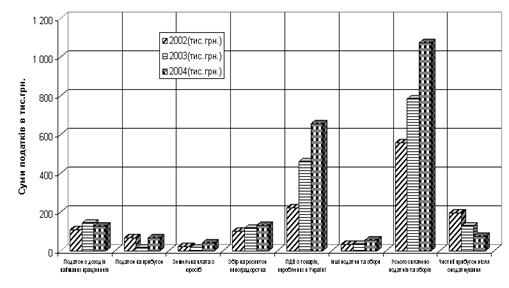

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев