ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

Аналіз фінансових результатів діяльності

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

2.3 Аналіз фінансових результатів діяльності

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його статей [23]. Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2002 рік - 2001 рік(базовий) наведені в табл.2.А, 3.А Додатку А.

Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства за 2002 р.(звітний період) та, відповідно, за 2001 р.(базовий період), дозволяють констатувати наступне:

- отриманий доход за реалізовану продукцію підвищився на +8,15 % з рівня 100,543 млн.грн.(за базовий 2001 рік) до 108,702 млн.грн. (за звітний 2002 рік);

- доля собівартості відносно чистого доходу від реалізації з 96,48 – 98,41% у базовому році підвищилася до 99,79 – 99,83% у звітному (2002) році, що свідчить про мінімальний прибуток підприємства від основної діяльності;

- матеріальні витрати на придбання товарів для продажу становлять відносно чистого дохода від реалізації долю з 93,32 – 94,74 % у базовому році до 88,68 – 93,17 % у звітному році, тобто ця стаття витрат займає

основну частину від 94,8% (2001) до 92,8%(2002) в собівартості реалізованої продукції;

- оскільки підприємство займається, в основному, перепродажем товарів, то фактична сплачена сума податку ПДВ до бюджету, як різниця отриманого та сплаченого ПДВ становить 0,17 – 0,2 % від суми доходу від реалізації, тобто працює механізм мінімізації сплати податка ПДВ, характерний для чистого перепродажу товарів;

- відносна доля валового прибутку від реалізації знизилась у звітному періоді з 1,595% (2001 - базова) до 0,202 % (2002 –звітна), а відносна доля балансового прибутку від всіх операцій підприємства у звітному періоді знизилася з 0,28% (2001- базова) до 0,168%(2002- звітна) від чистого доходу від реалізації продукції;

- відповідно, дивідендна доходність акцій підприємства у звітному році знизилася з 1,53% річних(2001 – базова) до 0,99% річних (2002 – звітна),

що є явно недостатнім рівнем доходності при номінальній ставці вартості грошей по обліковій ставці НБУ – (7 - 9) % річних та ставках процентів по депозитах 13 – 17 % річних;

Аналіз ціноутворення при формуванні собівартості торгівельної діяльності на підприємстві СП ЗАТ з ІІ “КИПАРИС” в 2002 році показав, що:

- 90 відс. від загального обсягу закупок товарів здійснювалось по фіксованим цінам на підставі укладених угод з постачальниками, які входять до кола підприємств, які працюють під торговою маркою «Рейнфорд», з одержанням знижок в розмірі 1-5 %;

- 10 відс. від загального обсягу закупок товарів - по вільним договірним цінам від інших постачальників.

Товари, одержані по фіксованим цінам, СП з ІІ “Кіпаріс” реалізовувало по ціні придбання, а по договірним цінам - з націнкою до 25 %.

В громадському харчуванні націнка на продукцію складала 50 %, що підтверджується калькуляційними картками на продукцію власного виробництва.

Таким чином, слід відмітити, що знижка на закуплені товари в розмірі 1-5 % від фіксованої ціни не сприяла одержанню прибутку, а ледь покривала витрати, а так як основними постачальниками товарів являються підприємства, які входять до складу підприємств, працюючих під торговою маркою «Рейнфорд», можна зробити висновок, що засновник СП ЗАТ з ІІ “КИПАРИС” (група “Рейнфорд” -98% статутного фонду) регулює системою знижок доходи, витрати та прибуток, як самого підприємства, так і його партнерів – постачальників цієї ж групи.

2.4 Коефіцієнтний аналіз показників фінансової діяльності

В табл. 2.7 наведені алгоритми розрахунків показників рентабельності діяльності підприємства [16] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”:

Таблиця 2.7 - Алгоритми розрахунку показників рентабельності

| № п/п | Показник | Умовн поз-ня | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 | Рентабельність реалізо-ваної продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050-070-080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

В табл. 2.8 наведені алгоритми розрахунків показників ділової активності діяльності підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”[22],[23]:

Таблиця 2.8 - Алгоритми розрахунку показників ділової активності

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів (обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборго-ваності(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) - період обороту коштів | Чфц | Чфц= Чоц - Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

В табл. 2.9 наведені алгоритми розрахунків показників майнового стану підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [22],[23]:

Таблиця 2.9 - Алгоритми розрахунку показників майнового стану

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вар-тості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)-(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов [17]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливість розрахувати у необхідні терміни за існуючими короткостроковими зобов’язаннями.

Платоспроможність підприємства визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг.) (коефіцієнт покриття) – це відношення поточних активів (Апот) до поточних зобов’язань (Зпот):

![]() , (2.8)

, (2.8)

де: ![]() - поточні активи балансу (Форма 1 строка 260);

- поточні активи балансу (Форма 1 строка 260);

![]() - поточні зобов ' язання балансу (Форма 1 строка 620);

- поточні зобов ' язання балансу (Форма 1 строка 620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. При Кл.заг.<2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [19].

Коефіцієнт термінової ліквідності (Кл.терм.) – це відношення активів високої

ліквідності (Алікв) до поточних зобов’язань:

![]() , (2.9)

, (2.9)

де: Алікв - активи високої ліквідності = поточні активи – запаси (Форма 1 строки (260-100-110-120-130-140-150);

Коефіцієнт абсолютної ліквідності (Кл. абс.) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп) до поточних зобов’язань:

![]() , (2.10)

, (2.10)

де: Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240));

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2-0,25 [19].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

![]() , (2.11)

, (2.11)

де: Здеб – короткострокова дебіторська заборгованість (Форма 1 строки

(160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість (Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими, якщо він перевищує 1,25[19].

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

В табл. 2.10 наведені алгоритми розрахунків показників фінансової стійкості підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [22],[23]:

Для оперативного розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [17]:

- власні оборотні кошти (НВОК);

- власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

- власні оборотні кошти, довго- та короткострокові кредити і позики

(НВОК + Дп + ДФЗ).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [19]:

1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована: З < НВОК+Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити: З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Таблиця 2.10 - Алгоритми розрахунку показників фінансової стійкості

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фінзвітності | |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов ' язання | Форма 1(260+270-620-630) |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430-080) /Форма1 (260+270) |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430-080) |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480-080+500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пас. Балансу | Форма 1(380+430+630) /Форма1 (640) |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630-080) /Форма1 (380+430+630) |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) |

Результати розрахунків коефіціентів – показників фінансового стану згідно алгоритмів табл.2.7 –2.10 наведені в табл. 4.А –8.А Додатку А.

Як видно з результатів розрахунків показників ліквідності, платоспроможності та джерел покриття виробничих запасів СП ЗАТ з ІІ «КИПАРИС» (табл.6.А – 8.А Додатку А):

- на базову та звітні дати показники покриття запасів знаходяться в зоні кризового фінансового стану, тобто розмір запасів не відповідає оборотній частині власного капіталу підприємства (вона має негативне значення), а розмір залучених довгострокових кредитних банківських коштів у підприємства недостатній;

- показники платоспроможності та ліквідності характеризуються:

а) коефіцієнт покриття (загальна ліквідність) у звітному періоді підвищився з 0,413 до 0,96, але не досяг рівня нормативу > 1,0, тобто підприємство – неліквідне;

б) коефіцієнти строкової ліквідності покриття активами запозичених поточних активів становлять 0,163 – 0,123, мають тенденцію до зниження у звітному періоді, та в 4 рази менше нормативних значень;

в) абсолютна ліквідність (готівкові кошти) – практично залишилася в 10 разів нижче нормативу, тобто в СП ЗАТ з ІІ «КИПАРИС» немає вільних готівкових коштів для взаєморозрахунків з кредиторами;

Як видно з результатів розрахунків показників рентабельності та фінансової стійкості в СП ЗАТ з ІІ «КИПАРИС» (табл.5.А Додатку А):

- рентабельність активів та власного капіталу по чистому доходу та прибутку відносно базового року зменшилася у звітному році в кілька разів, при цьому підприємство малоприбуткове та працює на грані беззбитковості;

- всі показники фінансової стійкості(фінансування, маневреності, незалежності), у звітному періоді дещо покращались, але не увійшли в діапазон, який характеризує нормальну фінансову стійкість підприємства;

Як видно з результатів розрахунків показників майнового стану та ділової активності в СП ЗАТ з ІІ «КИПАРИС» (табл.4.А Додатку А):

- коефіцієнт трансформації активів у виручку від реалізації знизився з 2,31 у базовому періоді до 1,30 у звітному періоді;

- знос основних фондів підвищився з 0,139 до 0,279 за рахунок повільного вводу нових основних фондів (+8,6% за рік);

- коефіцієнт оборотності обігових коштів знизився з 6,89 у базовому періоді до 2,01 у звітному періоді, що відповідає підвищенню періоду 1-го обороту обігових коштів з 52,25 дня до 178,95 дня;

- коефіцієнт оборотності запасів знизився з 11,36 у базовому періоді до 2,31 у звітному періоді, що відповідає зростанню періоду 1-го обороту запасів з 31,68 дня до 155,94 дня;

- коефіцієнт оборотності дебіторської заборгованості зменшився з 59,52 у базовому періоді до 30,94 у звітному періоді, що відповідає підвищенню періоду 1-го обороту дебіторської заборгованості з 6,05 дня до 11,64 дня;

- коефіцієнт оборотності кредиторської заборгованості зменшився більш ніж в 1,5 рази, що відповідає підвищенню періоду 1-го обороту (погашенню) кредиторської заборгованості з 114,21 дня до 164,54 дня;

- мобільність активів у звітному періоді підвищилася з 0,366 до 0,644, що дозволяє переорієнтувати виробництво (надання послуг) підприємства;

Отримані характеристики ділової активності свідчать про негативні процеси в розвитку підприємства, що може бути результатом проблем з реалізацією накоплених запасів продукції.

Одним з шляхів відродження динамічного розвитку підприємства є диверсифікація його діяльності з підвищенням виробничого сектору, а відповідно ї долі добавленої вартості в ціні продукції (зниження собівартості продукції відносно ціни реалізації).

Як видно з отриманих результатів інвестування коштів в власний чи довгостроковий залучений капітал СП ЗАТ з ІІ “КИПАРИС” є життєво необхідним заходом для підвищення фінансової стійкості та прибутковості діяльності. Але інвестування коштів в підприємство, рівень дивідендів якого становить 1-2 %, є дуже проблематичним для інвесторів, тому необхідно розвивати нове високоприбуткове дочірнє підприємство, яке дозволить підвищити загальні характеристики головного та дочірнього підприємства.

Похожие работы

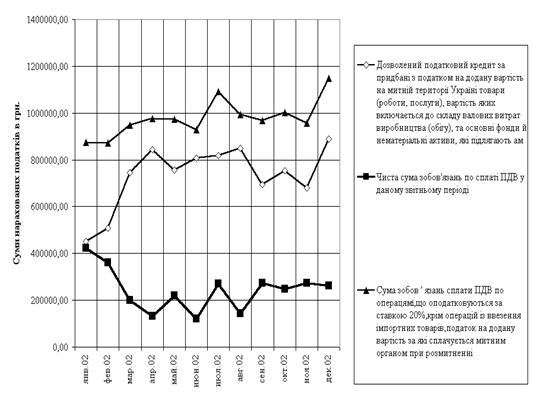

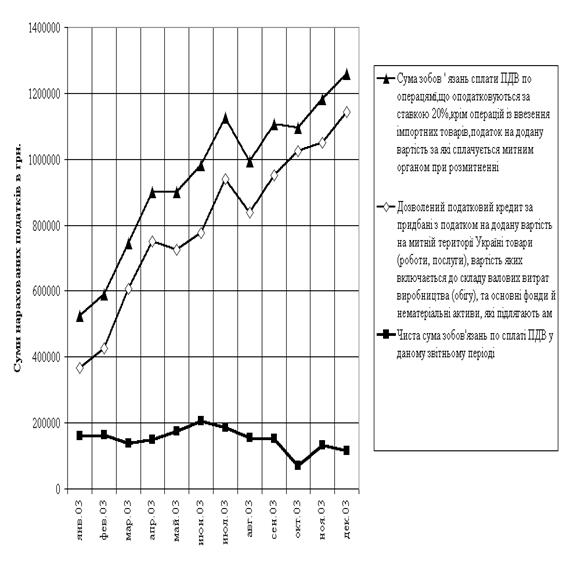

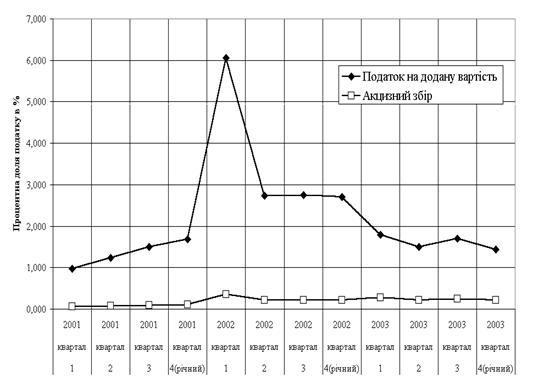

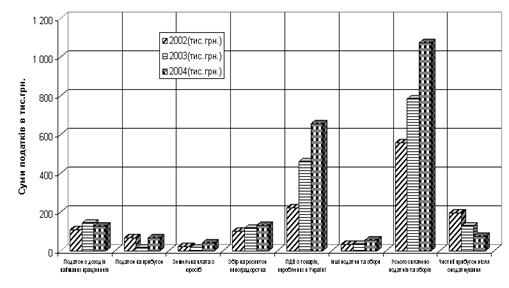

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев