ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Сутність методів оцінки ефективності інвестиційних проектів

АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

Аналіз складу і джерел утворення майна (активів)

Аналіз фінансових результатів діяльності

Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Вихідні дані по затратах проекту створення дочірнього підприємства

Прогнозні об’єднані характеристики підприємств СП ЗАТ з ІІ ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Навигация

Вихідні дані по затратах проекту створення дочірнього підприємства

Обґрунтування проекту нового дочірнього виробничого спільного підприємства "Кипарис-Т"

142939

знаков

13

таблиц

6

изображений

3.2 Вихідні дані по затратах проекту створення дочірнього підприємства

В дійсному дипломному проекті наведені розрахунки ефективності диверсифікації діяльності торгового підприємства СП ЗАТ з ІІ „КИПАРИС” за рахунок створення дочірнього самостійного підрозділу СП „КИПАРИС – Т” – цеху по складанню кольорових телевізорів під власною маркою “RAINFORD” на орендованих спеціалізованих виробничих площадях бувшого радянського об’єднання по виробництву телевізорів „Весна” в м. Дніпропетровську (цех № 8 – цех космічного зв’язку) - третій основний шлях розвитку виробництва телевізорів в Україні.

В другій половині 2002 року компанією “Rainford Ltd” СП ЗАТ з ІІ “КИПАРИС” була поставлена конвеєрна лінія для збирання кольорових телевізорів фірми «Samsung», та налагоджена мережа постачальників, через які в 2003 році почали ввозитися комплектуючі деталі із Японії, Південної Кореї, КНДР та Турції для забезпечення виробництва кольорових телевізорів.

Джерелом залучення інвестицій є внесення в статутний фонд іноземним засновником СП обладнання виробничої лінії на суму 1,2 млн. доларів США (6,45 млн.грн.) та банківський кредит 1,0 млн.доларів США (5,33 млн.грн.) під гарантії іноземного засновника – групи “RAINFORD”(Кіпр) для СП ЗАТ з ІІ „КИПАРИС”.

Таблиці вхідних даних інвестиційного проекту

1. Додаткові інвестиції:

1.1 Іноземним засновником ввезене обладнання на суму 1,2 млн.доларів США як внесок в статутний фонд на умовах сплати щорічних дивідендів по ставці 15,6 % на протязі 5 років (кредит на придбання обладнання отриманий засновником в іноземному банку на Кіпрі на 5 років під 7,8% річних);

1.2 Валютний банківський кредит 1 млн.доларів США взятий під 17 % річних під гарантії іноземного засновника та витрачений - 300 тисяч доларів – на обладнання цеху та зборочно –тестировочний інструмент, 700 тисяч доларів – на оборотний капітал по придбанню партій імпортних комплектуючих для збирання телевізорів та поточні потреби виробництва;

1.3 Ринкова вартість ввезеного та додатково купленого обладнання через 5 років складе 10 % від первісної вартості;

1.4 Затрати на ліквідацію обладнання складуть 8 % від ринкової вартості через 5 років;

1.5 Повернення основної суми кредиту проводиться рівними долями з 1(першого) року по закінченню кожного з п'яти років;

1.6 Сплата процентів за користування кредитом – щорічна;

2. Випуск продукції:

В табл.3.2 наведена прогнозна виробнича програма з розподілом випуску телевізорів по розміру екрану та пропорціями випуску, які відповідають статистичним даним маркетингового етапу підготовки проекту.

3. Витрати:

В табл.3.3 наведені розрахунки статей змінних витрат собівартості згідно прогнозній виробничій програмі з розподілом випуску телевізорів по розміру екрану та пропорціями випуску, які відповідають статистичним даним маркетингового етапу підготовки проекту.

В табл.3.4 наведені розрахунки статей постійних витрат собівартості виробництва по роках проекту.

4. Норма доходу на капітал становить 12% річних (ставка банківського депозиту в валюті) при додатковому відрахуванні від суми чистого прибутку 15,6% вартості поствленого обладнання в статутний фонд іноземним акціонером (за поставку обладнання та гарантії кредиту).

5. Додаткові умови:

5.1 Тривалість життєвого циклу – 5 років(умовно), тобто за 5 років обладнання повністю амортизується(для податку на прибуток);

5.2 Амортизація обчислюється рівними частками протягом терміну служби(щорічними порціями);

5.3 Через 5 років обладнання демонтується та продається;

5.4 Виробнича площа під нове обладнання є, а для спрощення розрахунків амортизація будинку не враховується;

5.5 Всі інші затрати фірма сплачує з власних засобів;

5.6 Всі платежі припадають на кінець року;

5.7 Норма доходу на капітал прийнята традиційно;

5.8 Ставка податку на прибуток згідно з Законом України [2] – 25 %.

5.9 Умовно діяльність підприємства оптимізована таким чином, що сумарний податок на додану вартість дорівнює нулю (тобто частина продукції експортується, що додає бюджетне відшкодування, яке компенсує різницю суми отриманого за продукцію і виплаченого за сировину та послуги ПДВ)

5.10 Фонд нарахованої амортизації обладнання, віднесений на валові витрати, витрачається на повернення суми основного кредиту, при цьому згідно з Законом України “Про оподаткування прибутку підприємств”[2], оскільки кредит витрачений на придбання амортизуємих основних фондів, то його повернення не відноситься на валові витрати підприємства для оподаткування податком на балансовий прибуток.

3.3 Розрахунки показників фінансового прогнозу результатів проекту створення дочірнього підприємства “КИПАРИС-Т”

В табл. 3.5 приведений алгоритм та результати розрахунку ліквідної вартості обладнання, яке реалізується через 5 років(повного життєвого циклу):

Таблиця 3.5 – Чиста ліквідаційна вартість проекту СП „КИПАРИС-Т”

| № п/п | Показник | Формула розрахунку | Значення показника | Одиниці |

| 1. | Ринкова вартість обладнання | 6 955 000 | грн. | |

| 2. | Витрати на придбання обладнання (кредит) | 6 955 000 | грн. | |

| 3. | Амортизація до ліквідації | 6 955 000 | 75000 | грн. |

| 4. | Ринкова вартість ліквідуємого обладнання | 695 500 | 7500 | грн. |

| 5. | Витрати на ліквідацію обладнання | 55 640 | 600 | грн. |

| 6. | Операційний доход від ліквідації обладнання | 639 860 | 6900 | грн. |

| 7. | Податок на доход | 159 965 | 1725 | грн. |

| 8. | Чиста ліквідаційна вартість обладнання | 479 895 | 5175 | грн. |

Таблиця 3.6 – Результати інвестиційної діяльності проекту СП „КИПАРИС-Т”

| № | Значення показників на t - кроку діяльності | |||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) |

| 1 | Земля | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Будинки, споруди | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | Обладнання | -6 955 000 | 0 | 0 | 0 | 0 | 0 | 479 895 |

| 4 | Нематеріальні активи | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | Разом: вкладення в основний капітал | -6 955 000 | 0 | 0 | 0 | 0 | 0 | 479 895 |

| 6 | Приріст власного оборотного капіталу за рахунок акціонерів(-), убуток при виплаті дивідендів акціонерам(+) | -3 745 000 | ||||||

| 7 | Усього інвестицій ("-" – вкладено, " +" - повернуто інвесторам) | -10 700 000 | 479 895 | |||||

В табл.3.7 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних.

Таблиця 3.7 – Результати операційної діяльності проекту СП „КИПАРИС-Т”

| № | Значення показників на t - кроку діяльності | |||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) |

| Розрахунок валового доходу | ||||||||

| 1 | Обсяг продажу, один. | 0 | 13 000 | 19 500 | 29 250 | 43 875 | 21 938 | 0 |

| 2 | Ціна продажу грн./один. | (Таблиця 3._) | ||||||

| 3 | Виручка від продажу, тис.грн. | 0 | 12 973,8 | 19 460,6 | 29 190,9 | 43 786,4 | 21 893,2 | 639,9 |

| Розрахунок валових витрат (для оподаткування) | ||||||||

| 4 | Змінні витрати на оплату праці, тис.грн. | 0 | -417,3 | -626,0 | -938,9 | -1 408,4 | -704,2 | 0 |

| 5 | Змінні витрати на оплату сировини та процес виготовлення, тис.грн. | 0 | -6 995,9 | -10 493,9 | -15 740,8 | -23 611,3 | -11 805,6 | |

| 6 | Постійні витрати(1), тис.грн. | 0 | -331,7 | -331,7 | -331,7 | -331,7 | -331,7 | |

| 7 | Амортизація обладнання (пост.витрати - фонд оплати повернення кредиту), тис.грн. | 0 | -1 391,0 | -1 391,0 | -1 391,0 | -1 391,0 | -1 391,0 | 0 |

| 8 | Відсотки по кредитах, тис.грн.(пост.витрати) | 0 | -909,5 | -727,6 | -545,7 | -363,8 | -181,9 | 0 |

| Розрахунок балансового прибутку для оподаткування | ||||||||

| 9 | Балансовий прибуток, тис.грн. | 0 | 2 928,3 | 5 890,5 | 10 242,8 | 16 680,3 | 8 118,6 | |

| 10 | Податок на прибуток, тис.грн. | 0 | -732,1 | -1 472,6 | -2 560,7 | -4 170,1 | -2 029,7 | |

| 11 | Проектований чистий прибуток(для начислення % долі дивідендів),тис.грн. | 0 | 2 196,2 | 4 417,9 | 7 682,1 | 12 510,2 | 6 089,0 | |

| Розрахунок чистого операційного доходу (+ фонд амортизації) | ||||||||

| 12 | Чистий доход від операцій (чистий прибуток + амортизація), тис.грн. | 0 | 3 587,2 | 5 808,9 | 9 073,1 | 13 901,2 | 7 480,0 | |

За результатами розрахунків інвестиційної та операційної діяльностей підприємства (табл.3.6, 3.7) розраховуємо результати фінансової діяльності підприємства та грошові потоки(табл.3.8).

Таблиця 3.8 – Результати фінансової діяльності проекту СП „КИПАРИС-Т”

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) | |||

| Розрахунки динаміки капіталізованого власного капіталу | |||||||||||

| 1 | Інвестиції власного капіталу, тис.грн. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| 2 | Чистий Прибуток до капіталізації, тис.грн. | 0 | 2 196,2 | 4 417,9 | 7 682,1 | 12 510,2 | 6 089,0 | 0 | |||

| 3 | Виплата 15,6% дивідендів, тис.грн. | 0 | -1001,52 | -1001,52 | -1001,52 | -1001,52 | -1001,52 | ||||

| 4 | Власний накопиче-ний капітал проекту з капіталізацією прибутку, тис.грн. | 0 | 1 194,7 | 4 611,1 | 11 291,6 | 22 800,3 | 27 887,8 | ||||

| Розрахунки динаміки запозичення та амортизаційного повернення коштів | |||||||||||

| 6 | Довгострокові кредити, тис.грн. | 3 745,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||

| 7 | Амортизація+ліквідація обладнання (фонд оплати повернення кредиту),тис.грн. | 0,0 | 1 391,0 | 1 391,0 | 1 391,0 | 1 391,0 | 1 391,0 | 0,0 | |||

| 8 | Погашення заборгова-ності по кредитах, тис.грн. | 0,0 | -749,0 | -749,0 | -749,0 | -749,0 | -749,0 | 0,0 | |||

| Результати фінансової діяльності | |||||||||||

| 9 | Сальдо фінансової діяльності, тис.грн. | 3 745,0 | 5 581,7 | 9 640,1 | 16 962,6 | 29 113,3 | 34 842,8 | ||||

| 10 | Потік реальних грошей, тис.грн. | 3 745,0 | 1 836,7 | 4 058,3 | 7 322,6 | 12 150,7 | 5 729,5 | 34 842,8 | |||

В табл. 3.9, 1.Б, 2.Б наведені розрахунки в “електронних таблицях” EXCEL-2000 послідовними приближеннями значення ВНД – внутрішньої норми доход-ності, тобто такого значення % зміни вартості грошей у часі, яка дозволяє вирів-няти дисконтовані інвестиції та чистий дисконтований доход підприємства, тобто ВНД – досягнута фактична рентабельність капіталу. За результатами наближень табл.1.Б,2.Б (Додаток Б) внутрішня норма дисконтування проекту розраховується як:

![]()

Похожие работы

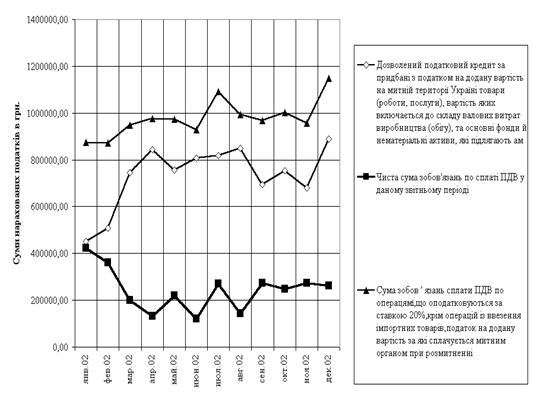

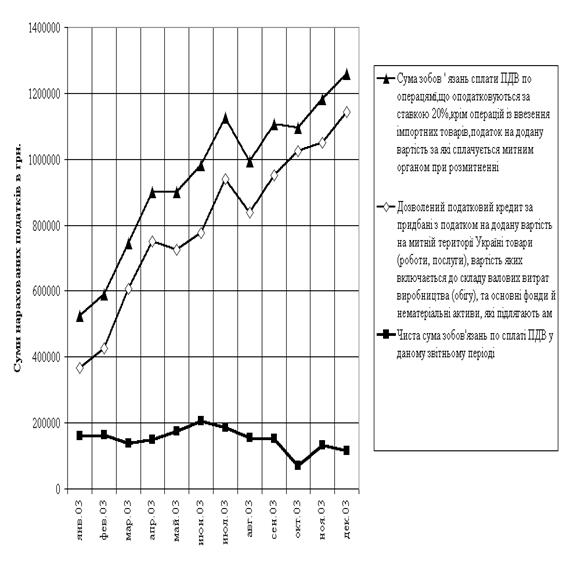

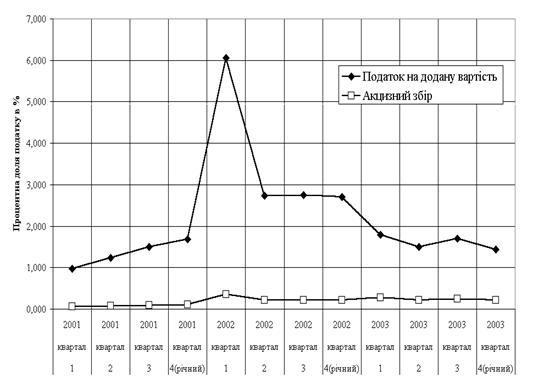

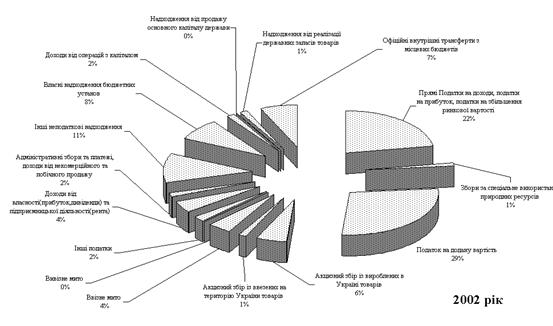

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... (крім випадків, коли матеріали передаються до підрозділів податкової міліції для вирішення питання згідно з кримінальним та кримінально-процесуальним законодавством). РОЗДІЛ 3. ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ОПОДАТКУВАННЯ ЮРИДИЧНИХ ОСІБ 3.1 Аналіз впливу стягнення податків на фінансово-господарчу діяльність підприємств (на прикладі СП з ІІ “КИПАРИС” за 2001 – 2003 роки) 3.1.1 ...

0 комментариев