Использовать российские специальные стандарты;

Анализ изменения статей и структуры баланса предприятия

Анализ деловой активности и эффективности управления финансовой деятельностью предприятия

Расчет рыночной стоимости ОАО по методу отраслевых аналогий

Оценка стоимости предприятия доходным методом

Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга оценки бизнеса

Предложения по внедрению на предприятиях системы мониторинга и управления стоимостью бизнеса

Проблема информационного обеспечения оценки бизнеса

Навигация

Анализ изменения статей и структуры баланса предприятия

Разработка системы мониторинга оценки бизнеса промышленного предприятия

152535

знаков

20

таблиц

7

изображений

2.1.1 Анализ изменения статей и структуры баланса предприятия

Анализ финансового состояния предприятия является необходимым составным элементом процесса расчета стоимости хозяйствующего субъекта. Основные показатели деятельности предприятия используются для расчета различного рода коэффициентов, мультипликаторов, которые будут необходимы при определении стоимости предприятия.

Проведем анализ финансово-хозяйственной деятельности на основании финансовой отчетности предприятия за 1999- 2001 г.г. Балансы предприятия, формы №2 представлены в Приложении 2-5.

Структура имущества предприятия и источников его образования представлена в Таблице 2.1.

Таблица 2.1

Структура имущества предприятия и источников его образования

| Показатель | 01.01.00г. | 01.01.01г. | 01.01.02г. | |||

| Основные показатели | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % |

| Текущие активы в т.ч. | 35724 | 52,5 | 31642 | 48,2 | 18320 | 34,4 |

| материально-производственные запасы | 31836 | 46,8 | 22412 | 34,1 | 13390 | 25,1 |

| ликвидные активы в т.ч. | 3738 | 5,5 | 8605 | 13,1 | 4800 | 9,0 |

| денежные средства и краткосрочные финансовые вложения | 98 | 92 | 193 | |||

| Недвижимость или иммобилизованные средства | 32307 | 47,5 | 34069 | 51,8 | 34930 | 65,6 |

| Общая сумма капитала | 68031 | 100,0 | 65711 | 100,0 | 53250 | 100,0 |

| Обязательства в т.ч. | 34470 | 50,7 | 36779 | 56,0 | 26977 | 50,7 |

| Долгосрочные обязательства | 0 | 0 | 0 | |||

| Краткосрочные обязательства | 34470 | 50,7 | 36779 | 56,0 | 26977 | 50,7 |

| Собственный капитал | 33561 | 49,3 | 28932 | 44,0 | 26273 | 49,3 |

Данные таблицы 2.1 свидетельствуют об уменьшении имущества предприятия за анализируемый период на 22%. При этом произошло резкое изменение структуры стоимости имущества в сторону увеличения удельного веса в нем внеоборотных активов. Если наибольший удельный вес в структуре совокупных активов в 1999г. приходилось на оборотные активы в размере 52,2%. , то в дальнейшем происходит постепенное уменьшение доли текущих активов (оборотных активов) и на 01.01.02г. они составляют 34,4%. Такая тенденция обусловлена уменьшением доли запасов в структуре оборотных активов. Увеличение доли недвижимости и сокращение текущих активов свидетельствует о фактической иммобилизации части оборотных активов.

Пассивная часть баланса, как на начало анализируемого периода, так и на конец состояла на 49,3% из собственного капитала и на 50,7% из обязательств предприятия. Причем в абсолютных выражениях происходит их уменьшение на 21,7%. Таким образом, деятельность предприятия практически финансируется за счет кредиторской задолженности. По активу баланса наблюдается фактическая иммобилизация части оборотных активов из производственной программы, что на фоне дальнейшего снижения доли оборотных активов, и увеличения доли внеоборотных активов может привести к снижению объемов производства и, соответственно, сбыта продукции.

Рассмотрим динамику изменения валюты баланса, дебиторской и кредиторской задолженностей за период с 01.01.99 г. по 01.01.02г., которая представлена в таблице 2.2.

Таблица 2.2

Изменение валюты баланса

| Показатель | Фактические значения, тыс. руб. | ||

| 01.01.99г. | 01.01.00г. | 01.01.02г. | |

| 1 | 2 | 3 | 4 |

| Валюта баланса | 68 079 | 65 815 | 53 401 |

| Дебиторская задолженность | 3 640 | 8 513 | 4 607 |

| Кредиторская задолженность | 32 713 | 36 015 | 24 977 |

За указанный период (01.01.00г. - 01.01.02г.) величина валюты баланса уменьшилась на 14 678 руб., кредиторская задолженность уменьшились также на 7 736 тыс. руб., в то время как дебиторская задолженность увеличилась на 967 тыс. руб.

Значительное опережение темпов роста кредиторской задолженности (1,7 раза) и превышение ее в 5,4 раза (на 1.01.02 г.) над дебиторской задолженностью свидетельствует о серьезных негативных структурных изменениях баланса. Даже при условии срочного погашения дебиторами своих долгов ОАО не в состоянии выполнить свои обязательства перед кредиторами.

Общая сумма кредиторской задолженности на 01.01.02 г. составляет 24 977 тыс. руб. и сформирована из:

1. Задолженность поставщикам и подрядчикам – 24 977 тыс. руб.

2. Задолженность по оплате труда-658 тыс.руб.

3. Задолженность по социальному страхованию – 1 158 тыс.руб.

4. Задолженность перед бюджетом- 13 570 тыс.руб.

5. Авансы полученные – 2 053 тыс.руб.

6. Прочие кредиты 170 тыс.руб.

В течение анализируемого периода отмечается резкое уменьшение доли задолженности поставщикам и подрядчикам на 12 257 руб., при этом доля задолженности в бюджет в эти периоды увеличилась с 9 263руб. до 13 570руб., что ставит под сомнение правильность решений руководства предприятия об очередности расчета с кредиторами (в частности, с бюджетом и внебюджетными фондами) в 2001 г.

Дебиторская задолженность на 01.01.02 г. составляла 4 607 тыс. руб. и складывалась из:

1. Покупатели и заказчики - 2 011 тыс. руб.

2. Авансы выданные - 2 095 тыс. руб.

3. Прочие дебиторы - 501 тыс. руб.

Обобщая полученные результаты можно сделать следующие вывод. Рост кредиторской задолженности снижает показатели ликвидности и финансовой устойчивости предприятия и негативно отражается на деловой платежеспособной репутации предприятия. Просроченная задолженность перед поставщиками чревата снижением объемов поставок сырья, а задолженность перед бюджетом приводит к возникновению финансовых санкций, что еще больше ухудшит финансовое положение предприятия с увеличивающимся риском банкротства. Даже уменьшение дебиторской задолженности не улучшает картину.

|

Рассмотрим изменения выручки от реализации и себестоимости продукции на предприятии. На рисунке 2.1 представлена динамика выручки от реализации и себестоимости продукции.

Рис.2.1. Динамика изменения выручки от реализации и себестоимости

В период с 1999 г. по 2001 г. наблюдается увеличение выручки от реализации. Однако темпы роста себестоимости в 2000 г. по отношению к 1999г. значительно опережают темпы роста выручки. Так, темп роста выручки в 2000 г. составляет 1,09, а себестоимости - 1,16.

Выручка от реализации в 2001 г. снизилась на 17% по отношению к аналогичному периоду 1999г., что явилось следствием уменьшения объемов производства и сбыта продукции. Так, в 1999г. выручка от реализации составляла110 564 тыс.руб., в 2000 г. выручка составляла 120 901тыс. руб., а в 2001г. составила 91 792тыс. руб. (темп снижения 17%), себестоимость, соответственно, составляла - 98 733 тыс. руб. в 1999 г., 101 157 тыс. руб. в 2000 г. и 86 387 тыс. руб. в 2001г. Опережающий рост себестоимости над выручкой приводит к снижению рентабельности предприятия.

Убыточность предприятия уже на стадии формирования валового дохода свидетельствует о неверной политике ценообразования и недостаточности контроля за формированием себестоимости продукции.

Цена реализации продукции основного производства на предприятии не окупает фактических затрат, связанных с данным производством, что говорит о неверном формировании цен на выпускаемую продукцию и неоптимальной структуре себестоимости, о неэффективной маркетингово-сбытовой деятельности предприятия. Для того, чтобы избежать дальнейшего ухудшения финансовой деятельности, необходимо разработать и осуществить программу сокращения затрат, не продавать продукцию по ценам ниже себестоимости, ежемесячно проводить анализ прибыльности продуктов по каждому виду в отдельности (расчет маржинального дохода по переменным расходам), а также проработать вопросы маркетинговой и управленческой политики.

Анализируя финансово-хозяйственную деятельность предприятия, необходимо рассчитать стоимость чистых активов. Расчет произведен на основании бухгалтерского баланса на отчетные даты за 1999 – 2001 годы и представлен в таблице 2.3.

Таблица 2.3

Расчет стоимости чистых активов

(тыс. руб.)

| Показатель | 01.01.99г. | 01.01.00г. | 01.01.01г. |

| Активы | |||

| Нематериальные активы | 66 | 123 | 97 |

| Основные средства | 30770 | 30470 | 32006 |

| Незавершенное строительство | 1461 | 3466 | 2817 |

| Долгосрочные финансовые вложения | 10 | 10 | 10 |

| Прочие внеоборотные активы | 0 | 0 | 0 |

| Запасы | 29021 | 20671 | 12155 |

| Дебиторская задолженность | 3640 | 8513 | 4607 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 |

| Денежные средства | 98 | 92 | 193 |

| Прочие оборотные активы | 150 | 625 | 130 |

| Итого активы | 65216 | 63970 | 52015 |

| Пассивы | |||

| Целевые финансирование и поступления | 384 | 0 | 0 |

| Заемные средства | 726 | 764 | 2000 |

| Кредиторская задолженность | 32713 | 36015 | 24977 |

| Расчеты по дивидендам | 187 | 170 | 170 |

| Резервы предстоящих расходов | 0 | 0 | 0 |

| Прочие пассивы | 1031 | 0 | 0 |

| Итого пассивы | 35041 | 36949 | 27147 |

| Стоимость чистых активов | 30 017 | 27 021 | 24 868 |

Данная таблица свидетельствует, что стоимость чистых активов (акционерный капитал) значительно превышает уставной капитал, что соответствует статье 35 Федерального закона № 208 - ФЗ от 26.12.95 "Об акционерных обществах". Однако за анализируемый период наблюдается снижение стоимости чистых активов предприятия более чем на 30%, что безусловно снижает привлекательность акций предприятия для потенциальных инвесторов.

2.1.2 Анализ финансовой устойчивости и платежеспособности предприятияАнализ финансовой устойчивости и платежеспособности предприятия проведен на основании «Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

Оценивались следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными средствами;

- коэффициент восстановления платежеспособности.

Таблица 2.4

Основные коэффициенты, характеризующие деятельность предприятия

| Коэффициент | Фактические значения | ||||

| Обозначение | Норматив | 01.01.00г. | 01.01.01г. | 01.01.02г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент текущей ликвидности | Ктл | 1-2 | 1,036 | 0,860 | 0,679 |

| Коэффициент обеспеченности собственными средствами | Кос | не менее 0,1 | 0,036 | 0,036 | 0,021 |

| Коэффициент восстановления платежеспособности | Кв | больше 1,0 | 0,489 | 0,517 | 0,502 |

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспечения собственными средствами характеризует наличие собственных средств предприятия, необходимых для его финансовой устойчивости.

Коэффициент восстановления платежеспособности характеризует наличие реальной возможности у предприятия восстановить свою платежеспособность в течение определенного периода.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным является условие, когда величина рассматриваемых коэффициентов (коэффициента текущей ликвидности и коэффициента обеспечения собственными средствами) оказывается ниже их нормативных значений.

Как видно из Таблицы 2.4 коэффициент текущей ликвидности на конец анализируемого периода имеет значение менее 1; коэффициент обеспеченности собственными средствами на конец анализируемого периода имеет значение менее 0,1. В этом случае рассчитывается коэффициент восстановления платежеспособности предприятия за период, установленный 6 месяцам. Данный коэффициент в анализируемом периоде имеет тенденцию к увеличению, однако, на конец периода значение его далеко от нормативного значения (1,0) и составляет 0,502. Таким образом, реальная возможность восстановить платежеспособность в ближайшее время у предприятия отсутствует.

Для восстановления платежеспособности необходимо коэффициент текущей ликвидности и коэффициент обеспеченности приблизить к рекомендуемым значениям. Проведем детальный анализ этих коэффициентов.

Увеличить коэффициент текущей ликвидности можно и необходимо за счет сокращения срочных обязательств, но для этого необходимы средства финансирования.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (собственный капитал) и фактической стоимостью основных средств и прочих внеоборотных активов (недвижимость или иммобилизованные средства) к фактической стоимости находящихся в наличие у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Достичь рекомендуемого значения коэффициента обеспеченности собственными средствами в настоящее время за счет собственных ресурсов крайне сложно.

Таким образом, предприятие может быть признано неплатежеспособным и самостоятельно восстановить платежеспособность в ближайшие 6 месяцев 2001 г. предприятие очевидно не сможет.

Показатели финансовой устойчивости. Одной их характеристик стабильности предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов функционирования предприятия. Финансовая устойчивость предприятия характеризуется, прежде всего, наличием собственных средств для формирования запасов и затрат, а также степенью зависимости от заемного капитала. Рассчитываются как абсолютные, так и относительные показатели финансовой устойчивости.В зависимости от соотношения абсолютных величин показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов выделяются следующие типы финансовой устойчивости: абсолютная (МПЗ<СОС) и нормальная финансовая устойчивость (СОС< МПЗ <ИФЗ), неустойчивое финансовое (МПЗ> ИФС) и критическое финансовое положение.

МПЗ - материально-производственные запасы;

СОС - собственные оборотные средства;

ИФЗ - источники формирования запасов.

Таблица 2.5

Абсолютные показатели финансовой устойчивости

(тыс. руб.)

| Показатель | Обозначение | 01.01.00г. | 01.01.01г. | 01.01.02г. |

| Материально-производственные запасы | МПЗ | 31836,00 | 22412,00 | 13390,00 |

| Собственные оборотные средства | СОС | 1254,00 | -5137,00 | -8657,00 |

| Источники формирования запасов | ИФЗ | 21419,00 | 11798,00 | 881,00 |

| Абсолютная финансовая устойчивость МПЗ<СОС | ||||

| Нормальная финансовая устойчивость СОС<МПЗ<ИФЗ | ||||

| Неустойчивое финансовое положение ИФЗ<МПЗ | ||||

| Критическое финансовое положение ИФЗ<МПЗ имеются кредиты и займы | ||||

Данные, представленные в Таблице 2.5, указывают на снижение собственных, долгосрочных и краткосрочных заемных источников формирования запасов и затрат. Для ОАО "Мелеузовский пищевой комбинат" состояние материальных и производственных запасов характеризуется как неустойчивое (ИФЗ<МПЗ), отчетливо прослеживается тенденция постоянного дефицита источников формирования запасов.

Далее проанализируем основные относительные показатели финансовой устойчивости (Таблица 2.6).

Таблица 2.6

Относительные показатели финансовой устойчивости

| Коэффициент | Норматив | Фактические значения | ||

| 01.01.00г. | 01.01.01г. | 01.01.02г. | ||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент автономии | Не менее 0,5 | 0,493 | 0,44 | 0,494 |

| Коэффициент соотношения заемных и собственных средств | Не более 1 | 1,027 | 1,271 | 1,027 |

| Коэффициент обеспеченности текущих активов собственными оборотными средствами | не ниже 0,1 | 0,064 | -0,162 | -0,473 |

| Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами | не менее 0,5 | 0,039 | -0,229 | -0,647 |

Коэффициент автономии ниже нормативного значения, т.е. обязательства предприятия не будут покрыты в полной мере собственными средствами.

Коэффициент соотношения заемных и собственных средств является важнейшим показателем, характеризующим финансовую устойчивость предприятия. Он показывает, каких средств у предприятия больше: заемных или собственных.

Коэффициент обеспечения текущих активов собственными оборотными средствами показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Данный коэффициент имеет положительное значение только на 01.01.00 (0,0,64). Далее происходит постепенное снижение этого коэффициента в 2001 г. этот коэффициент имеет отрицательное значение (-0,473).

Коэффициент обеспечения материально-производственных запасов собственными оборотными средствами показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств. Значение коэффициента в течение всего анализируемого периода далеко от нормативного, уменьшается и составляет на 01.01.02 г. - 0,647

Ни один из коэффициентов не достигает своих нормативов на конец анализируемого периода, что свидетельствует о кризисном финансовом состоянии предприятия.

Показатели ликвидности позволяют определить способность предприятия выполнить свои краткосрочные обязательства, реализуя текущие активы.

Основными показателями, характеризующие платежеспособность предприятия являются следующие показатели:

- коэффициент текущей ликвидности или коэффициент покрытия;

- коэффициент быстрой ликвидности или «критической оценки»;

- коэффициент абсолютной ликвидности.

Расчет коэффициентов ликвидности представлен в Таблице 2.7.

Таблица 2.7

Показатели ликвидности

| Коэффициент | Норматив | Фактические значения | ||

| 01.01.00г. | 01.01.01г. | 01.01.02г. | ||

| 1 | 2 | 3 | 4 | 5 |

| Показатели ликвидности | ||||

| Коэффициент текущей ликвидности | 1-2 | 1,036 | 0,860 | 0,679 |

| Коэффициент быстрой ликвидности | не менее 1,0 | 0,108 | 0,234 | 0,178 |

| Коэффициент абсолютной ликвидности (платежеспособности) | не менее 0,2 | 0,0028 | 0,0025 | 0,0072 |

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение предстоящего периода. Согласно стандартам считается, что этот коэффициент должен находиться в пределах между 1 и 2. Коэффициент текущей ликвидности на 01.01.00 г. находится в пределах нижнего нормативного значения (1), однако постепенное снижение приводит его на 01.01.02 г. к значению 0,679.

Это свидетельствует о том, что оборотных средств предприятия недостаточно для погашения краткосрочных обязательств.

Коэффициент быстрой ликвидности определяется как отношение ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к текущим обязательствам. Подсчет этого показателя вызван тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова, и если, например, денежные средства могут служить непосредственным источником выплаты текущих обязательств, то запасы могут быть использованы для этой цели лишь после их реализации, что предполагает не только наличие покупателя, но и наличие у покупателя денежных средств. Рекомендуемое значение данного показателя не ниже 1. Коэффициент быстрой ликвидности за весь анализируемый период не соответствует нормативу и к концу 2001г составляет 0,178.

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам. Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Величина его должна быть не менее 0,2.

Значение этого коэффициента уменьшается от 0,0028 на 01.01.00 г. до 0,0072 на 01.01.02 г. и далеко от нормативного, что является следствием ничтожно малой доли денежных средств и отсутствия краткосрочных финансовых вложений.

Рассчитанные коэффициенты ликвидности свидетельствуют о критическом положении предприятия. Коэффициенты, характеризующие платежеспособность предприятия, позволяют говорить о неспособности предприятия погасить все краткосрочные и долгосрочные обязательства своими активами в силу незначительной доли собственных средств.

Денежных средств для оплаты краткосрочных обязательств у ОАО нет. Поступление денег по дебиторской задолженности не позволят предприятию рассчитаться с кредиторской задолженностью. Поэтому предприятие будет вынуждено покрывать часть долга путем продажи своего недвижимого имущества.

В общем ОАО является финансово неустойчивым, который не обладает достаточным количеством ликвидных средств, которые позволили бы ему свободно маневрировать ими в целях обеспечения бесперебойного процесса производства и реализации продукции.

Главная проблема предприятия – эффективно использовать имеющиеся ресурсы. С этой целью необходимо провести анализ оборачиваемости.

Похожие работы

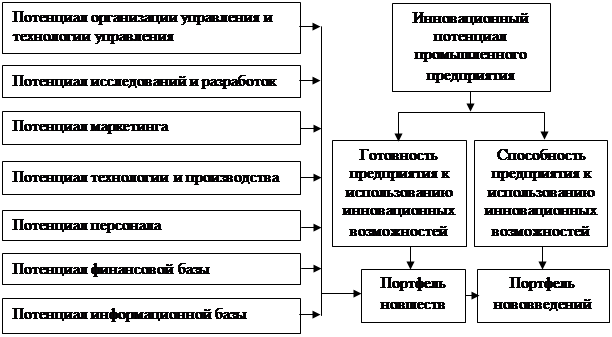

... , разработаны перспективные рекомендации по организации и развитию инновационного центра. В заключении сформулированы выводы и предложения по повышению эффективности управления инновационным потенциалом промышленного предприятия на основе формирования системы инвестиционно-производственного менеджмента. Основные положения и результаты работы, выносимые на защиту 1. Уточнено и теоретически ...

... -текущих планов мероприятий – до исполнения. -перспективных планов мероприятий – 5 лет. Выводы по разделу 1. В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

0 комментариев