Использовать российские специальные стандарты;

Анализ изменения статей и структуры баланса предприятия

Анализ деловой активности и эффективности управления финансовой деятельностью предприятия

Расчет рыночной стоимости ОАО по методу отраслевых аналогий

Оценка стоимости предприятия доходным методом

Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга оценки бизнеса

Предложения по внедрению на предприятиях системы мониторинга и управления стоимостью бизнеса

Проблема информационного обеспечения оценки бизнеса

Навигация

Анализ деловой активности и эффективности управления финансовой деятельностью предприятия

Разработка системы мониторинга оценки бизнеса промышленного предприятия

152535

знаков

20

таблиц

7

изображений

2.1.3 Анализ деловой активности и эффективности управления финансовой деятельностью предприятия

Для оценки эффективности использования средств предприятия используются показатели деловой активности или оборачиваемости.

Расчет коэффициентов оборачиваемости представлен в Таблице 2.8.

Таблица 2.8

Показатели оборачиваемости

| Коэффициент | Фактические значения | ||

| 01.01.00г. | 01.01.01г. | 01.01.02г. | |

| 1 | 2 | 3 | 4 |

| Коэффициент оборачиваемости активов | 1,625 | 1,808 | 1,859 |

| Коэффициент оборачиваемости собственных капиталов | 3,294 | 3,869 | 4,006 |

| Коэффициент оборачиваемости основных средств (фондоотдача) | 3,422 | 3,643 | 3,205 |

| Коэффициент оборачиваемости текущих активов | 3,095 | 3,589 | 4,426 |

| Продолжительность оборота текущих активов (в днях) | 116 | 100 | 81 |

| Коэффициент оборачиваемости запасов (в оборотах) | 3,101 | 4,242 | 5,516 |

| Продолжительность оборота запасов (в днях) | 116 | 85 | 65 |

| Коэффициент оборота дебиторской задолженности | 30,375 | 19,896 | 16,854 |

| Оборот дебиторской задолженности (в днях) | 12 | 18 | 21 |

Коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся ресурсов независимо от источника его образования, то есть показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов. В анализируемом периоде наблюдается рост коэффициента оборачиваемости активов и на 01.01.02 г. он составляет 1,859.

Коэффициент оборачиваемости собственного капитала характеризует различные аспекты деятельности, с финансовой точки зрения он определяет скорость оборота собственного капитала, а с экономической - активность денежных средств акционеров. За анализируемый период коэффициент оборачиваемости собственного капитала выросла с 3,294 на 01.01.00 г. до 4,006 на 01.01.02 г. Это увеличение коэффициента связано как с увеличением выручки от реализации, так и с уменьшением собственного капитала.

Коэффициент оборачиваемости основных средств (коэффициент фондоотдачи) характеризует оборачиваемость иммобилизованных средств. За анализируемый период коэффициент фондоотдачи растет с 3,422 на 01.01.00 г. до 3,643 на 01.01.01 г. При незначительном изменении недвижимого имущества это увеличение коэффициента связано с увеличением выручки. Однако в 2001г. происходит уменьшение выручки по сравнению с аналогичным периодом 2000 г. Это приводит к уменьшению коэффициента фондоотдачи к концу года, который составляет уже 3,205.

Коэффициент оборачиваемости запасов показывает отношение себестоимости реализованной продукции к среднегодовой стоимости запасов. За анализируемый период наблюдается колебания коэффициента, что связано с колебаниями величины запасов. Коэффициент оборачиваемости запасов на 01.01. 2002 г. составляет 5,516.Этот показатель, выраженный в днях, в течение которых оплачиваются счета и реализуются материально-производственные запасы, характеризует продолжительность цикла, в течение которого запасы превращаются в наличные денежные средства. На превращение запасов в денежные средства в 2001 г. требовалось 65 дней, что для предприятия пищевой отрасли с малым производственным циклом неэффективно. Низкий коэффициент оборачиваемости запасов свидетельствует о избыточных запасов сырьевых ресурсов и отсутствии нормативов по запасам основного сырья и материалов.

Коэффициент оборота дебиторской задолженности показывает скорость оборота средств, вовлеченных в дебиторскую задолженность предприятия. Чем выше данный показатель, тем короче время между продажей и получением денег. Снижение коэффициента оборачиваемости дебиторской задолженности на ОАО является негативной тенденцией, свидетельствующей о не налаженных взаимодействиях с дебиторами.

Данный показатель, выраженный в днях, отражает длительность нахождения средств предприятия в дебиторской задолженности или срок коммерческого кредита, предоставляемого предприятием.

Продолжительность оборота дебиторской задолженности в 1999 г. составляет 12 дней, в 2000 г. - 18 дней, в 2001 г. - 21 дней. Увеличение продолжительности оборота свидетельствует о бесконтрольном состоянии расчетов с покупателями и заказчиками, о неумении предприятия справляться со сбором платежей в сроки. Большой срок товарного кредита (21 дней) приводит к тому, что предприятие реально получает лишь часть стоимости реализованной продукции, снижая тем самым рентабельность производства.

Устойчивое функционирование предприятия зависит от его способности приносить достаточный объем дохода. Эта способность оказывает влияние на платежеспособность предприятия.

Для того чтобы проанализировать эффективность управления финансовой деятельностью предприятия, рассмотрим показатели рентабельности.

Рентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

Расчет коэффициентов рентабельности ОАО представлен в Таблице 2.9.

Таблица 2.9

Показатели рентабельности

| Показатели рентабельности. | Фактические значения | ||

| 01.01.00г. | 01.01.01г. | 01.01.02г. | |

| 1 | 2 | 3 | 4 |

| Рентабельность активов по чистой прибыли | 0,087 | -0,027 | -0,019 |

| Рентабельность собственного капитала по чистой прибыли | 0,147 | -0,057 | -0,042 |

| Общая рентабельность | 0,047 | -0,014 | -0,0124 |

Коэффициент рентабельности активов показывает, сколько денежных единиц прибыли получено предприятием с единицы стоимости активов независимо от источников привлечения. Коэффициент рентабельности по предприятию на 01.01.02г. имеем отрицательное значение.

Коэффициент рентабельности собственного капитала показывает, сколько денежных единиц прибыли получено предприятием с единицы стоимости собственного капитала. За анализируемый период коэффициент рентабельности имеет положительное значение, но уже на 01.01.01 г. коэффициент приобретает отрицательное значение -0,047, на конец 2001г. - 0,039.

Коэффициент общей рентабельности показывает, насколько эффективно предприятие ведет свою деятельность. В конце анализируемого периода данный коэффициент имеет отрицательное значение.

Снижение уровня рентабельности до отрицательных значений свидетельствует о кризисном состоянии предприятия. Убыточность работы предприятия может быть компенсирована только снижением затрат на производство продукции и приведением уровня цен на выпускаемую продукцию в соответствие с рынком.

Похожие работы

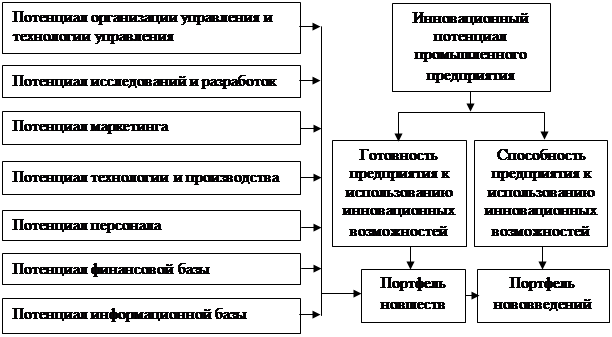

... , разработаны перспективные рекомендации по организации и развитию инновационного центра. В заключении сформулированы выводы и предложения по повышению эффективности управления инновационным потенциалом промышленного предприятия на основе формирования системы инвестиционно-производственного менеджмента. Основные положения и результаты работы, выносимые на защиту 1. Уточнено и теоретически ...

... -текущих планов мероприятий – до исполнения. -перспективных планов мероприятий – 5 лет. Выводы по разделу 1. В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

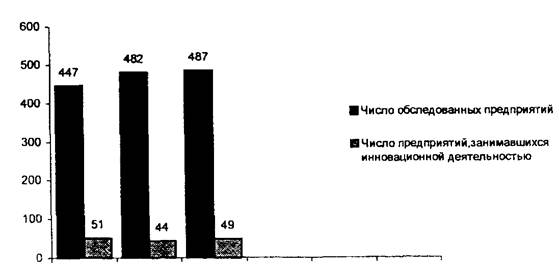

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

0 комментариев