Структура организации и функции сотрудников. Численность работников

Основные технико-экономические показатели деятельности предприятия

Анализ оборотных средств

Анализ финансового состояния ООО "Лико-сервис"

Показатели рентабельности. Для расчета показателей рентабельности используется годовой отчет о прибылях и убытках

Навигация

Основные технико-экономические показатели деятельности предприятия

Экономика и управление на предприятии (торговли)

30698

знаков

4

таблицы

1

изображение

2. Основные технико-экономические показатели деятельности предприятия

2.1 Товарооборот, издержки обращения

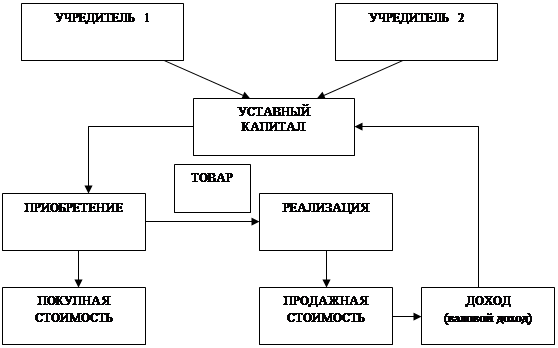

Товарооборот является экономическим показателем, который характеризует объем и конечный результат деятельности торговли.

К товарообороту ООО "Лико-сервис" относится:

Ø продажа сельскохозяйственных продуктов;

Ø продажа нефтепродуктов.

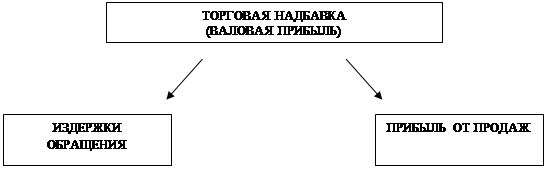

Затраты на доставку товаров от производства до потребителя в денежном выражении называются издержками обращения. К ним относят расходы на транспортировку, подсортировку, упаковку, хранение и продажу товаров, а также расходы на управление торговых организаций. Издержки обращения измеряются в сумму и по уровню. Уровень издержек обращения представляет собой отношение их суммы к товарообороту, выраженное в процентах. Он является одним из важнейших качественных показателей работы торговых предприятий и показывает, сколько процентов занимают издержки обращения в розничной стоимости товаров.

В зависимости от функций, выполняемых ООО "Лико-сервис", издержки подразделяются на:

затраты, связанные с покупкой продукции;

затраты, связанные с реализацией продукции;

затраты по организации доставки продукции.

В зависимости от изменения объема товарооборота издержки делятся на две группы: постоянные и переменные.

К постоянным относятся издержки производства и обращения, величина которых мало зависит от объема товарооборота или выпуска продукции. Это расходы по аренде склада и содержанию офиса, инвентаря, амортизация основных средств, расходы по текущему ремонту, рекламе, прочие расходы. Переменные расходы представляют собой затраты, величина которых изменяется с изменением объема товарооборота. К ним относятся расходы по перевозкам транспортом, заработная плата, затраты на топливо, электроэнергию, недостачи товаров и материальных ценностей в пути и при хранении в пределах норм естественной убыли, расходы по таре.

Валовой доход ООО "Лико-сервис" включает доходы от реализации покупной продукции, доходы по операциям с тарой и др. Основную часть валового дохода составляют доходы от реализации продукции.

К доходам от неторговой деятельности относятся: доходы по операциям с тарой, транспортировку, хранение, и др.

Внереализационные доходы включают получение пени, неустойки и штрафы за нарушение договоров поставки, несвоевременную оплату счетов, и др.

К непланируемым расходам и потерям, возмещаемым за счет доходов, относятся убытки от списания доходов (долгов) за истечением сроков давности,

по недостачам, дебиторской задолженности, растратам, штрафы, пени и неустойки уплаченные; потери товарно-материальных ценностей сверх норм естественной убыли; большая часть непланируемых потерь падает на списание безнадежных долгов и дебиторской задолженности, на уплату штрафов, пени и неустойки.

2.2 Анализ состояния и использования основных средств

Основные средства – это один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей организации способствует улучшению технико-экономических показателей производства, в том числе увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления.

Анализ движения основных средств проводится на основе следующих показателей: Коэффициентов поступления (ввода) основных средств, обновления, выбытия, ликвидации, расширения. Для характеристики технического состояния основных средств рассчитываются коэффициенты годности, износа, замены.

Табл.1 Баланс движения и наличия основных средств (тыс. руб.) 2006 года

| Показатель | Наличие на нач года | Поступило | Выбыло | Наличие на кон года |

| Первоначальная стоимость ОС | 11 000 | 7 000 | 8 000 | 10 000 |

| в том числе новых | 7 300 | - | 7 300 | |

| амортизация ОС | 4 000 | - | - | 4 350 |

| остаточная стоимость ОС | 7 000 | 5 650 |

Табл.2 Баланс движения и наличия основных средств (тыс. руб.) 2007 года

| Показатель | Наличие на нач года | Поступило | Выбыло | Наличие на кон года |

| Первоначальная стоимость ОС | 10 000 | 5 000 | 5 000 | 10 000 |

| в том числе новых | 4 500 | - | 4 500 | |

| амортизация ОС | 2300 | - | - | 2 730 |

| остаточная стоимость ОС | 7 700 | 7 270 |

Для анализа движения основных средств рассчитываем названные выше показатели по следующим формулам:

1. коэффициент поступления (ввода) КВВ:

![]()

Квв2006 = 7 000/10 000 * 100 % = 70 %;

Квв2007 = 5 000/10 000 * 100 % = 50 %

2. коэффициент обновления Коб:

![]()

Коб2006 = 7 300 / 10 000 * 100 % = 73%;

Коб2007 = 4 500 / 10 000 * 100 % = 45 %

3. коэффициент выбытия основных средств Квыб:

![]()

Квыб2006 = 8 000 / 11 000 * 100 % = 72,7 %;

Квыб2007 = 5 000 / 10 000 * 100 % =50%

4. коэффициент ликвидации Кл:

![]()

В отчетном году (2007) доля поступивших основных средств составила 50%, из них новых 45%. Цель обновления основных средств – повышение качества продукции, снижение расходов по содержанию и эксплуатации оборудования.

5. Коэффициент замены Кзам:

![]()

Кзам2006= 8 000 / 7 000 * 100 % = 114,3 %

Кзам2007 = 5 000 / 5 000 * 100 % = 100 %

Т.е. доля вводимых основных средств, направляемая на замену выбывших, составила значительную величину, равную 114,3% в 2006 году и 100% в 2007 году.

Для анализа состояния основных средств рассчитаем:

а. Коэффициент износа Кизн:

![]()

б. Коэффициент годности Кгодн:

![]()

Коэффициент годности может быть рассчитан как разность между единицей или 100% и коэффициентом износа

Кгодн =1 – Кизн

Кизн и Кгодн рассчитываются по состоянию на начало и конец анализируемого периода:

К![]() 2006 = 4 000 / 11 000 * 100 % = 36,4%

2006 = 4 000 / 11 000 * 100 % = 36,4%

Кизн![]() = 4 350 / 10 000 * 100 % = 43,5 %.

= 4 350 / 10 000 * 100 % = 43,5 %.

К![]() 2007 = 2 300 / 10 000 * 100 % = 23 %

2007 = 2 300 / 10 000 * 100 % = 23 %

Кизн![]() = 2 730 / 10 000 * 100 % = 27,3 %.

= 2 730 / 10 000 * 100 % = 27,3 %.

Повышение коэффициента износа ОС обусловлено высоким уровнем коэффициента их обновления.

Похожие работы

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... акционеров, принятому большинством голосов. В сегодняшней обстановке всеобщей конкуренции от руководства ООО «Техномаркет ЛОГО» требуется, чтобы их организация работала как можно эффективнее, чем ее конкуренты. Для проведения анализа эффективности управления предприятием изучены основные функции органов управления: планирование, учет, контроль, анализ, регулирование, стимулирование. Чтобы принять ...

... ли обосновал свои предложения, что следовало бы сделать дополнительно для более аргументированного обоснования своих предложений, для более глубокого изучения теоретических положений. Оформление дипломной работы должно соответствовать “Положению о выпускных квалификационных работах (бакалавр дипломированный специалист) КГТУ. По отклонению от требований стандарта в рецензии также может быть ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

0 комментариев