Структура организации и функции сотрудников. Численность работников

Основные технико-экономические показатели деятельности предприятия

Анализ оборотных средств

Анализ финансового состояния ООО "Лико-сервис"

Показатели рентабельности. Для расчета показателей рентабельности используется годовой отчет о прибылях и убытках

Навигация

Анализ оборотных средств

Экономика и управление на предприятии (торговли)

30698

знаков

4

таблицы

1

изображение

2.3 Анализ оборотных средств

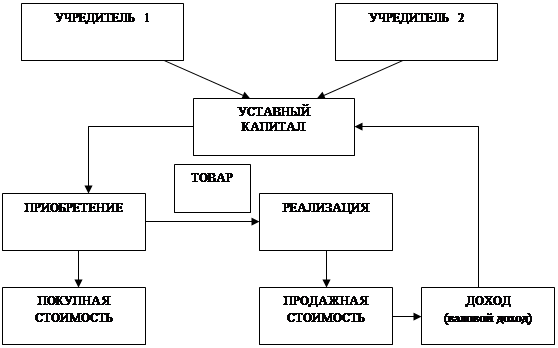

Важное место в имуществе организации занимают оборотные средства (капитал) – часть средств, вложенная в текущие активы.

Функциональную роль оборотных средств в процессе производства в корне отличаются от роли основных средств. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота.

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Оборачиваемость средств – это продолжительность продолжения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется:

· продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях)

· количество оборотов за отчетный период (коэффициент оборачиваемости)

Продолжительность одного оборота в днях Тоб представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручке за анализируемый период:

![]()

где Тоб – оборачиваемость оборотных средств, дни;

Соб – средний остаток оборотных средств за анализируемы период, руб.;

Т – число дней анализируемого периода (30,60,90,180,360);

Nдн – среднедневная выручка от реализации продукции (работ, услуг) за анализируемый период, руб.

Средний остаток оборотных средств определяемых как средняя хронологическая временного ряда, исчисляемая по совокупности значений показателя в разные моменты времени:

где Соб1, Соб2,…, Собn – остаток оборотных средств на первое число каждого месяца, руб.;

n – число месяцев.

Коэффициент оборачиваемости средств Коб характеризует размер объема выручки реализации продукции в расчете на один рубль оборотных средств:

![]()

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств, интенсификации процесса производства. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

![]()

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции (количественный показатель):

![]()

где Кз – коэффициент загрузки средств в обороте, руб./руб.

Чем меньше коэффициент загрузки, тем эффективнее используется оборотные средства.

Анализ оборачиваемости оборотных средств рассмотрим на основе данных.

Табл. 3

| Показатель | Предыдущий год | Отчетный год | Изменения(+ -) |

| Выручка, руб. | 24 646 000 | 41 626 000 | + 16 980 000 |

| Анализируемый период, дни | 360 | 360 | - |

| Средний остаток оборотных средств, руб. | 1069255 | 2185495 | +1116240 |

| Продолжительность одного оборота, дни | 5,7 | 6,8 | 1,1 |

| Коэффициент оборачиваемости средств, обороты | 63,2 | 53 | - 10,2 |

| Коэффициент загрузки средств в обороте, коп. | 4,34 | 5,25 | 0,91 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По данным таблицы видно, что оборачиваемость оборотных средств хозяйственного субъекта за год снизилась на 1,1 дня – 5,7 до 6,8 дня. Это привело к уменьшению коэффициента оборачиваемости средств на 10,2 оборота – с 63,2 до 53 оборота и к повышению коэффициента загрузки средств в обороте на 0,0091 руб./руб.

Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: 1) увеличения объема выручки на 16 980 000 руб. и 2) увеличения среднего остатка оборотных средств на 1 116 240 руб.

Похожие работы

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... акционеров, принятому большинством голосов. В сегодняшней обстановке всеобщей конкуренции от руководства ООО «Техномаркет ЛОГО» требуется, чтобы их организация работала как можно эффективнее, чем ее конкуренты. Для проведения анализа эффективности управления предприятием изучены основные функции органов управления: планирование, учет, контроль, анализ, регулирование, стимулирование. Чтобы принять ...

... ли обосновал свои предложения, что следовало бы сделать дополнительно для более аргументированного обоснования своих предложений, для более глубокого изучения теоретических положений. Оформление дипломной работы должно соответствовать “Положению о выпускных квалификационных работах (бакалавр дипломированный специалист) КГТУ. По отклонению от требований стандарта в рецензии также может быть ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

0 комментариев