Структура организации и функции сотрудников. Численность работников

Основные технико-экономические показатели деятельности предприятия

Анализ оборотных средств

Анализ финансового состояния ООО "Лико-сервис"

Показатели рентабельности. Для расчета показателей рентабельности используется годовой отчет о прибылях и убытках

Навигация

Показатели рентабельности. Для расчета показателей рентабельности используется годовой отчет о прибылях и убытках

Экономика и управление на предприятии (торговли)

30698

знаков

4

таблицы

1

изображение

2. Показатели рентабельности. Для расчета показателей рентабельности используется годовой отчет о прибылях и убытках.

Ø Рентабельность общая:

![]()

2006 год ![]() % 2007 год

% 2007 год ![]() %

%

Ø Рентабельность чистая:

![]()

2006 год ![]() % 2007 год

% 2007 год ![]() %

%

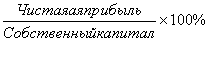

Ø Рентабельность собственного капитала:

2006 год ![]() % 2007 год

% 2007 год ![]() %

%

Ø Прибыльность чистой продукции:

![]()

2006 год ![]() 2007 год

2007 год ![]() %

%

Рентабельность основной продукции:

![]()

2006 год ![]() 2007 год

2007 год ![]()

Выполним краткий анализ полученных результатов:

1. Рентабельность общая по активу в 2006 году равна 22,3%, т.е. достаточно высока, но по сравнению с чистой рентабельностью 16,8% положение улучшается. В 2007 году положение становится гораздо лучше рентабельность общая по активу составила 5,3%, а чистая рентабельность 4%.

2. Рентабельность собственного капитала составляет 64,5% в 2006 году и 2007 году 51%, т.е достаточно выгодная. По сравнению с прошлым периодом она снизилась на 13,5%.

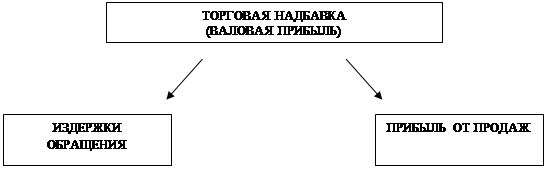

3. Прибыльность чистой продукции составляет 61,5% в 2006 г. и 66,4% в 2007 г.. Для того, что бы сделать выводы по этому показателю, следует сравнить его с показателями конкурентов.

4. Рентабельность основной продукции составляет в 2006 году 3,1%, в 2007 году 2,9% и это довольно высокая величина.

Выводы

Прибыль является важным показателем эффективности и качества работы фирмы. Она служит основным источником образования фондов экономического стимулирования, формирования средств, необходимых для дальнейшего развития фирмы.

Для оценки финансовой устойчивости фирмы необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Вместе с тем, финансовое состояние - это важнейшая характеристика экономической деятельности фирмы во внешней среде. Оно определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самой фирмы и его партнеров по финансовым и другим отношениям.

В ходе работы над отчетом были использованы нормативные документы, различные публикации из периодической экономической печати за последние годы.

1. Прибыль и рентабельность отражают эффективность процесса производства. Прибыль – это, основной источник финансирования деятельности организации.

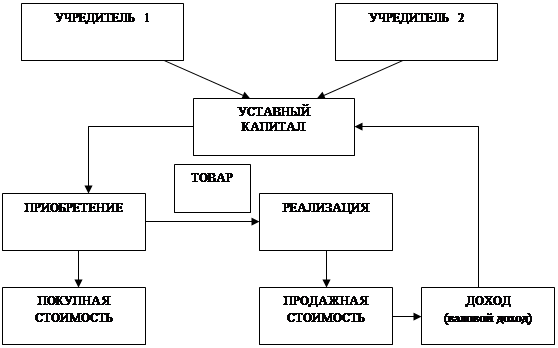

Прибыль ООО "Лико-сервис" в 2006 году составила 768 000 р. В 2007году 1 187 000 р. Прибыль увеличилась на 419 000 рублей.

2. При анализе движения основных средств получились следующие результаты:

В отчетном году (2007) доля поступивших основных средств составила 50%, из них новых 45%. Цель обновления основных средств – повышение качества продукции, снижение расходов по содержанию и эксплуатации оборудования.

Доля вводимых основных средств, направляемая на замену выбывших, составила значительную величину, равную 114,3% в 2006 году и 100% в 2007 году.

3. Важное место в имуществе организации занимают оборотные средства (капитал) – часть средств, вложенная в текущие активы. При анализе оборотных средств были получены результаты:

Оборачиваемость оборотных средств хозяйственного субъекта за год снизилась на 1,1 дня – 5,7 до 6,8 дня. Это привело к уменьшению коэффициента оборачиваемости средств на 10,2 оборота – с 63,2 до 53 оборота и к повышению коэффициента загрузки средств в обороте на 0,0091 руб./руб. Изменение скорости оборота оборотных средств было достигнуто в результате взаимодействия двух факторов: 1) увеличения объема выручки на 16 980 000 руб. и 2) увеличения среднего остатка оборотных средств на 1 116 240 руб.

4. Анализ финансового состояния:

А) Показатели капитала и финансовой устойчивости

а) Финансовая независимость предприятия: рекомендуемый показатель более 0,5 ÷ 0,6, а у нас получилось: в 2006 году 0,26, что означает: собственный капитал составляет 26%, а заемный – 74% от актива. Следовательно, предприятие переступило грань финансовой устойчивости. В 2007 году 0,85, что означает: собственный капитал составляет 85%, а заемный – 15% от актива. Следовательно, по сравнению с 2006 годом положение сильно изменилось. Фирма находится в финансово устойчивом положении.

б) Коэффициент общей ликвидности:

Исходя из мировой практики значение коэффициента ликвидности может находиться в диапазоне 2 – 2,5. Однако отраслевые особенности предприятий могут влиять на величину этого коэффициента. Но все-таки минимальная величина данного коэффициента должна быть не менее 1, иначе фирма может быть признано неплатежеспособной. Коэффициент ликвидности и в 2006 и 2007 году был 1,3. Это довольно хороший показатель. Значение коэффициента общей ликвидности состоит в том, что с его помощью можно планировать общее финансовое состояние фирмы на предстоящий период, а также определять рациональные абсолютные величины оборотного капитала и обязательств предприятия. Анализ показал, что для повышения ликвидности рекомендуется реализовать излишние запасы товарной продукции.

Б) Показатели рентабельности

1. Рентабельность общая по активу в 2006 году равна 22,3%, т.е. достаточно высока, но по сравнению с чистой рентабельностью 16,8% положение улучшается. В 2007 году положение становится гораздо лучше рентабельность общая по активу составила 5,3%, а чистая рентабельность 4%.

2. Рентабельность собственного капитала составляет 64,5% в 2006 году и 2007 году 51%, т.е достаточно выгодная. По сравнению с прошлым периодом она снизилась на 13,5%.

3. Прибыльность чистой продукции составляет 61,5% в 2006 г. и 66,4% в 2007 г. Для того, что бы сделать выводы по этому показателю, следует сравнить его с показателями конкурентов.

4. Рентабельность основной продукции составляет в 2006 году 3,1%, в 2007 году 2,9% и это довольно высокая величина.

Список использованной литературы

1. Закон РФ "О бухгалтерском учете" от 21 ноября 1996 г. № 129-ФЗ.

2. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации", утвержденное приказом Минфина РФ от 8 февраля 1996 г. № 10 (ПБУ 4/96).

3. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. - М.: "ДИС", 2005 г. 267с.

4. Басапов М.И. Анализ хозяйственной деятельности. - М.: Экономика предприятия. Издание 2-е, переработанное и дополненное. - М.: ЗАО "Центр экономики и маркетинга" 2004 г 493с.

5. Елизаров Ю.Ф. Экономика организаций, уч. для вузов. – М.: Издательство "Экзамен",2006г. 495с.

6. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2006 год.- 448с

7. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. - М.:"ПРИОР", 2003г.

Похожие работы

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... акционеров, принятому большинством голосов. В сегодняшней обстановке всеобщей конкуренции от руководства ООО «Техномаркет ЛОГО» требуется, чтобы их организация работала как можно эффективнее, чем ее конкуренты. Для проведения анализа эффективности управления предприятием изучены основные функции органов управления: планирование, учет, контроль, анализ, регулирование, стимулирование. Чтобы принять ...

... ли обосновал свои предложения, что следовало бы сделать дополнительно для более аргументированного обоснования своих предложений, для более глубокого изучения теоретических положений. Оформление дипломной работы должно соответствовать “Положению о выпускных квалификационных работах (бакалавр дипломированный специалист) КГТУ. По отклонению от требований стандарта в рецензии также может быть ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

0 комментариев