Навигация

Господарська діяльність підприємства

180418

знаков

26

таблиц

9

изображений

2.2 Господарська діяльність підприємства

Аналіз господарської діяльності ТзОВ “Тірас – ТМ ”Мозаїка” за 2006-2008 роки можна представити у вигляді виробничої програми, яка визначає номенклатуру, строки, кількість і вартість продукції, є складовою частиною бізнес-плану (табл..2.1).

Таблиця 2.1- Виробнича програма

| Показники | Один.вим. | 2006рік | 2007рік | 2008рік | Відхилення, «+», «-»%(п.5*100/п.6)-100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Обсяг продукції в діючихцінах (без ПДВ) | тис. грн.. | 20 170,50 | 20 159,40 | 17 929,70 | -11,06 |

| 2. Обсяг продукції впорівняльних цінах (безПДВ) на 1.01.06р. | тис. грн.. | 17 850,00 | 16 297,72 | 15 580,00 | -11,83 |

| 3. Виробництво основнихвидів: | |||||

| • морозиво | тн | 312,50 | 325,40 | 448,30 | 37,77 |

| • пельмені | тн | 969,67 | 583,91 | 62,37 | -89,32 |

| • квас | дл | 187,54 | 378,71 | 75,77 | -68,84 |

| 4. Темп росту в груповомуасортименті: | |||||

| 4.1. Морозиво | тн | 312,50 | 325,40 | 448,30 | 37,77 |

| 4.1.1. Вершкове | тн | 128,61 | 133,92 | 184,50 | 37,77 |

| 4.1.2. Молочне | тн | 65,18 | 67,87 | 93,50 | 37,77 |

| 4.1.3. Торти | тн | 31,58 | 32,88 | 45,30 | 37,77 |

| 4.1.4. Пломбір | тн | 64,13 | 66,78 | 92,00 | 37,77 |

| 4.1.5. Інші | тн | 23,00 | 23,95 | 33,00 | 37,77 |

| 4.2. Пельмені | тн | 969,67 | 583,91 | 62,37 | -89,32 |

| 4.3. Квас | дл | 187,54 | 378,71 | 75,77 | -79,99 |

Загальний обсяг продукції у 2008 році порівняно з 2006 роком зменшився на 11,06% в діючих цінах (на 11,83% в порівняних ціних). Зменшення виробництва сталося з причин ускладнення реалізації через зниження купівельної спроможності населення та порівняно низької конкурентоспроможності пельменів, що вироблялись підприємством.

При цьому спостерігається сталість асортименту морозива впродовж розглядаємих трьох років, що з точки зору маневреності на ринку споживачів є негативним явищем й вимагає поліпшення стану (табл.2.2).

Таблиця 2.2.- Структура виробництва продукції

| Показники | 2006 | 2007 | 2008 | Відхилення 2008р порівняно з 2006 роком, «+», «-» | ||||

| тис.грн | % | тис.грн | % | тис.грн | % | тис.грн | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Виробництво основних видів у порівняних цінах в т.ч.: | 17850,00 | 100,00 | 17683,68 | 100,00 | 15591,04 | 100,00 | -2258,96 | ------- |

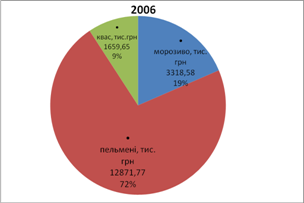

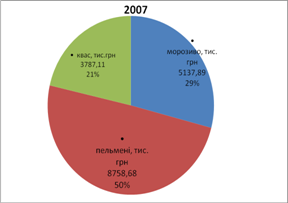

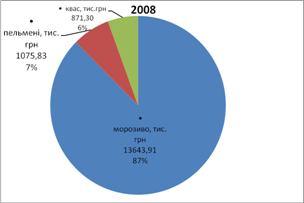

| • морозиво | 3318,58 | 18,59 | 5137,89 | 29,05 | 13643,91 | 87,51 | 10325,33 | 68,92 |

| • пельмені | 12871,77 | 72,11 | 8758,68 | 49,53 | 1075,83 | 6,90 | -11795,94 | -65,21 |

| • квас | 1659,65 | 9,30 | 3787,11 | 21,42 | 871,30 | 5,59 | -788,34 | -3,71 |

| Темп росту в груповому асортименті морозива разом в т.ч.: | 3318,58 | 100 | 5137,89 | 100 | 13643,91 | 100 | 10325,33 | ------- |

| Вершкове | 1365,93 | 41,16 | 2114,76 | 41,16 | 5615,83 | 41,16 | 4249,91 | 0,00 |

| Молочне | 692,26 | 20,86 | 1071,76 | 20,86 | 2846,12 | 20,86 | 2153,86 | 0,00 |

| Торти | 335,51 | 10,11 | 518,93 | 10,1 | 1378,04 | 10,1 | 1042,53 | -0,01 |

| Пломбір | 680,97 | 20,52 | 1054,30 | 20,52 | 2799,73 | 20,52 | 2118,76 | 0,00 |

| Інші | 244,25 | 7,36 | 378,15 | 7,36 | 1004,19 | 7,36 | 759,94 | 0,00 |

Як позитивну тенденцію слід відзначити збільшення питомої ваги виробництва саме морозива як провідної групи продукції підприємства – у 2008 році виробництво морозива складало 87,51%, що перебільшує рівень 2006 року на 68,92% (рис.2.2, 2.3, 2.4).

Рис.2.2. Обсяги виробництва продукції ТзОВ "Тірас - ТМ "Мозаїка" за 2006р.

Рис.2.3. Обсяги виробництва продукції ТзОВ "Тірас - ТМ "Мозаїка" за 2007р.

Рис.2.4. Обсяги виробництва продукції ТзОВ "Тірас - ТМ "Мозаїка" за 2008р.

Економічну діяльність підприємства представимо у вигляді таблиць 2.7÷2.13. На виконання виробничої програми впливає ряд факторів, які поділяють на три групи:

- пов'язані з організацією праці та використанням робочої сили;

- з наявністю та використанням засобів праці;

- з наявністю і використанням предметів праці.

Між цими факторами існують певні залежності, які слід розглянути та проаналізувати. Розглянемо вплив трудових факторів на виконання виробничої програми [64,242]. Дані для аналізу наведено в таблиці 2.3.

Таблиця 2.3 - Вплив трудових факторів

| Показники | 2007 рік | 2008 рік | Абсолютне відхилення (+/-) |

| 1.Товарна продукція, тис. грн. | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Середньоспискова чисельність ПВП, чол. | 855 | 890 | 35,00 |

| 3. Середньорічний виробіток ТП на 1 прац.,грн | 23578,25 | 20145,73 | -3 432,52 |

З даних таблиці 2.3. видно, що на збільшення виробничої програми вплинули:

- зміна чисельності :ТП = +35 * 23578,25= 825,24 тис. грн.

- зміна продуктивності праці: ТП = -3 432,52* 890 = -3054,94 тис. грн.

Загальна зміна ТП ∆ТП = 825,24 -3054,94= -2 229,70тис. грн.

Розглянемо вплив на виконання виробничої програми другої групи факторів — наявності та ефективності використання основних виробничих фондів, використовуючи дані таблиці 2.4 [61,408].

Таблиця 2.4. - Вплив наявності і використання ОВФ

| Абсолютне | |||

| Показники | 2007 рік | 2008 рік | Відхилення, |

| 1. Товарна продукція, тис. грн. | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Середньорічна вартість ОВФ, тис. грн. | 15 084,60 | 17 830,00 | 2 745,40 |

| 3. Фондовіддача на 1 грн. Вартості ОВФ, грн. | 1336,42 | 1005,5917 | -330,83 |

На зміну обсягів виробництва продукції вплинули:

-зміна середньорічної вартості ОВФ:

ТП =+2 745,402* 1336,42=3669,01тис. грн.

-зміна фондовіддачі:

ТП = -330,83* 17 830,00= -5898,70тис. грн.

Загальна зміна: ∆ТП = 3669,01-5898,70= -2 229,70тис. грн.

Розглянемо вплив на зміну обсягів виробництва третьої групи факторів — наявність та ефективність використання матеріальних ресурсів, використовуючи дані таблиці 2.5 [36,281].

Таблиця 2.5 - Вплив наявності і використання матеріальних ресурсів

| Показники | 2007 рік | 2008 рік | Абсолютне відхилення, (+/-) |

| Товарна продукція, тис. грн. | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Матеріальні витрати, тис. грн. | 11 812,00 | 12 100,00 | 288,00 |

| 3. Вартість ТП на 1 грн. матеріальних витрат, грн. | 1706,69 | 1481,79 | -224,89 |

З даних таб. 2.9. видно, що зростання обсягів виробництва відбулося за рахунок:

-зміни матеріальних витрат:

ТП = 288,00* 1706,69= 491,53тис. грн.

- зміни матеріаловіддачі:

ТП = -224,89* 12 100,00 = -2721,17тис. грн.

Загальна зміна: АТП = 491,53-2721,17= -2 229,70тис. грн.

На зміну виробничої програми вплинула також зміна цін на продукцію ТзОВ "Тірас - ТМ "Мозаїка", яку відображено в таблиці 2.6 [25,58].

Таблиця 2.6 -Середня оптова ціна 1 тони продукції в порівняльних цінах станом на 1.01.07 року, тис.грн

| Середня оптова ціна 1 тони | 2007 рік | 2008 рік | 2008 р. в % до 2007 р. |

| • морозиво | 18,00 | 35,00 | 194,4 (зростання в 1,9 раза) |

| • пельмені | 17,10 | 19,84 | 116,0 (зростання в 1,2 раза) |

б) аналіз асортименту продукції:

Аналіз асортименту продукції полягає у визначенні фактичного випуску за повним або груповим асортиментом і порівнянні його з плановими значеннями. При аналізі структури продукції визначають питому вагу окремих виробів в загальному обсязі та порівнюють її з планом [47,318].

Проаналізуємо виконання плану з асортименту продукції на підприємстві за 1998 рік на основі даних таблиці 2.7.

Таблиця 2.7. - Виконання плану з асортименту за 2008 рік

| Вид виробів | Вартість продукці | Абсолютне відхилення, «+», «-» | ||||

| План | Факт | тис. грн. п.4-п.2 | % п.5-п.3 | |||

| тис. грн | % | тис. грн | % | тис. грн | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Морозиво | 17 859,40 | 88,59 | 15 690,50 | 87,51 | -2 168,90 | -1,08 |

| 2. Пельмені | 1 300,00 | 6,45 | 1 237,20 | 6,90 | -62,80 | 0,45 |

| 3. Квас | 1 000,00 | 4,96 | 1 002,00 | 5,59 | 2,00 | 0,63 |

| РАЗОМ | 20 159,40 | 100,00 | 17 929,70 | 100,00 | -2 229,70 | 0,00 |

Як видно з таблиці, в 2008 році план з асортименту продукції не було дотримано, а саме:

- морозива було вироблено на 1,08 % менше, ніж передбачалося за структурою асортименту,

- пельменів на 0,45 % більше, ніж передбачалося за структурою асортименту,

- квасу на 0,63% більше, ніж передбачалося за структурою асортименту.

Отже, у 2008 році було випущено продукції з порушенням планової структури.

в) аналіз обсягу реалізації продукції:

Показник обсягу реалізації є результативним показником господарської діяльності підприємства, що характеризує як виробничу, так і позавиробничу сферу.

Для визначення обсягу реалізації використовують формулу [44,230]:

РП = ТП п.п+ Зпр – Зкр- ТПк.п

(2.1)

де РП - обсяг реалізації продукції, тис. грн.

ТПп.п., к.п. - обсяг товарної продукції в діючих цінах на початок і кінець періоду відповідно, тис. грн.

Зпр - залишки продукції на початок року, тис. грн.

Зкр - залишки продукції на кінець року, тис. три.

Проведення аналізу реалізації продукції передбачає складання балансу товарної продукції, який наведено в таблиці 2.9 [59,204].

Таблиця 2.9 - Баланс товарної продукції

| Показники | 2007рік | 2008рік | Відхилення, «+», «-»%(п.3-п.2) |

| 1 | 2 | 3 | 4 |

| 1. Залишок готової прод. на складі на поч.року | 1974,6 | 2135,6 | 161,00 |

| 2. Залишок відвант. товарів, не сплач, в строк на початок року | 2232,7 | 3651,7 | 1 419,00 |

| 3. Випуск товарної продукції | 20 159,40 | 17 929,70 | -2 229,70 |

| 4. Залишок готової прод. на складі на кін. року | 2135,6 | 3998 | 1 862,40 |

| 5. Залишок відвант. товарів, не сплач, в строк на кінец року | 3651,7 | 1802 | -1 849,70 |

| 6. Реалізація товарної продукції | 18 579,40 | 17 917,00 | -662,40 |

Отже, у 2008 році обсяг реалізації продукції зменшився на 662,40 тис.грн, при цьому баланс товарної продукції складав:

РП2007=1974,6+2232,7+20 159,40-2135,6-3651,7=18 579,40 тис.грн

РП2008=2135,6+3651,7+17 929,70-3998-1802=17 917,00тис.грн

∆РП=17 917,00 -18 579,40 =-662,40 тис.грн

Тобто позитивний вплив мало зростання залишку готової продукції на початок 2008 року (+161,00 тис.грн) та зростання залишку товарів відвантажених, хоч і не сплачених в строк (+1419,00) й зменшення залишку відвантажених але не сплачених в строк товарів станом на кінець року на 1849,7 тис.грн; негативно впливає зменшення виробництва на 2229,7 тис.грн, зростання залишку готової продукції на складі на 1862,4 тис.грн.

г) аналіз забезпеченості і ефективності використання матеріальних ресурсів:

Узагальнюючими показниками використання сировини та інших матеріальних ресурсів є матеріаломісткість та матеріаловіддача, які розраховуються за такими формулами [58,414]:

ММ = Кількість матеріальних ресурсів / Кількість ТТІ,

МВ = Вартість ТП / Вартість матеріальних ресурсів,

(2.2)

де ММ — матеріаломісткість, т/т;

МВ — матеріаловіддача, грн./грн.

Проаналізуємо використання основного виду сировини(табл.. 2.10):

Таблиця 2.10 - Використання сировини

| Показники | Один. вим. | 2007 рік | 2008 рік | Абсолютне відхилення,(+/-) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Виробництво: | ||||

| • морозиво | тон | 325,40 | 448,30 | 122,90 |

| • пельмені | тон | 583,91 | 62,37 | -521,54 |

| • квас | тон | 378,71 | 75,77 | -302,94 |

| 2. Кількість цукру на виробництво разом: в т.ч.: | 296,18 | 237,15 | -59,03 | |

| • морозиво | тон | 146,43 | 206,22 | 59,79 |

| • пельмені | тон | 0,00 | 0,00 | 0,00 |

| • квас | тон | 143,91 | 30,31 | -113,60 |

| 3.Матеріаломісткість виробів: | 0,00 | |||

| • морозиво | тон | 0,45 | 0,46 | 0,01 |

| • пельмені | тон | 0,00 | 0,00 | 0,00 |

| • квас | тон | 0,38 | 0,40 | 0,02 |

Таким чином, за основним видом сировини – цукром, спостерігається зростання матеріаломісткості при виробництві морозива з 45% до 46% (зростання на 1%) та при виробництві квасу з 38 до 40% (зростання на 2%)

Для більш глибокого аналізу використання сировини розглянемо на скільки ефективно використовувались сировина і матеріальні ресурси в вартісному виразі на основі даних таблиці 2.11

Таблиця 2.11- Ефективність використання сировини і матеріальних ресурсів

| Показники | Один. вим. | 2007 рік | 2008 рік | Абсолютне відхилення,(+/-) п.4-п.5 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарна продукція в пор. цінах | тис. грн | 20 159,40 | 17 929,70 | -2 229,70 |

| 2. Вартість цукру | тис. грн | 1 480,89 | 1 422,90 | -58,00 |

| 3. Вартість іншої сировини і матеріалів | тис. грн | 6 196,91 | 6 321,10 | 124,20 |

| 4. Вартість паливно- енергетичних ресурсів | тис. грн | 4 134,20 | 4 356,00 | 221,80 |

| 5. Матеріальні витрати | тис. грн | 11 812,00 | 12 100,00 | 288,00 |

| 6.Вартість зворотних відходів | тис. грн | 590,60 | 726,00 | 135,40 |

| 7.Вартість чистих матеріальних ресурсів | тис. грн | 11 221,40 | 11 374,00 | 288,00 |

| 8. Матеріаломісткість п.7/п.1 | грн./грн. | 0,56 | 0,63 | 0,08 |

| 9. Матеріаловіддача п.1/п.7 | грн./грн. | 1,80 | 1,58 | -0,22 |

Як видно з наведених даних, в 2008 році в порівнянні з 2007 роком матеріаломісткість продукції зросла на 8коп через зростання вартості паливно- енергетичних ресурсів та іншої сировини і матеріалів при менш значному зростанні вартості цукру, що вплинуло на загальне зростання вартості матеріальних ресурсів. Як наслідок, спостерігається зменшення матеріаловіддачі продукції. Це свідчить про те, що в 2007 році сировина і матеріальні ресурси використовувались ефективніше.

Розглянувши господарську діяльність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2006-2008 років, слід відзначити, що підприємство радикально змінювало спеціалізацію, зробивши акцент на збільшення обсягів виробництва морозива.

Однак при цьому, у 2008 році товарної продукції було виготовлено на 2229,70 тис. грн менше, ніж у 2007 році, причиною чого стали зменшення продуктивності праці, зростання матеріаломісткості за основним видом сировини, зменшення фондо та матеріаловіддачі, невиконанням плану з асортименту продукції. Зазначене було дещо нівельовано зростанням середніх цін реалізації, що підтримувалося високим рівнем якості продукції за виробничими та експедиційним напрямками.

2.3 Аналіз фінансового стануРозглядаючи фінансові результати діяльності підприємства, можна простежити наступну динаміку (табл..2.12) [46,221]:

Таблиця 2.12 – Економічні показники ТзОВ «ТІРАС-ТМ «Мозаїка» за 2006-2008 роки

| Показник | 2006р, тис.грн | 2007р | 2008р | ||

| тис.грн | % до 2006року | тис.грн | % до 2006року | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 24 204,60 | 22 295,30 | 0,92 | 21 500,00 | 0,89 |

| 2.Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 20 170,50 | 18 579,40 | 0,92 | 17 917,00 | 0,89 |

| 3.Товарна продукція, у відповідності до формули 2.1 | 22 026,19 | 20 159,40 | 91,52 | 17 929,70 | 81,40 |

| 4. Середньоспискова чисельність ПВП, чол | 855,00 | 855,00 | 100,00 | 890,00 | 104,09 |

| 5. Середньорічний виробіток ТП на 1 прац.,грн п.3/п.4 | 25 761,62 | 23 578,25 | 91,52 | 20 145,73 | 78,20 |

| 6.Середньорічна вартість ОВФ, тис. грн. | 15 252,10 | 15 084,60 | 98,90 | 17 830,00 | 116,90 |

| 7.Фондовіддача на 1 грн. Вартості ОВФ, грн. п.3/п.6 | 1 444,14 | 1 336,42 | 92,54 | 1 005,59 | 69,63 |

| 8.Собівартість реалізованої продукції (товарів, робіт, послуг) | 19 183,60 | 18 228,20 | 0,95 | 15 680,00 | 0,82 |

| 9.Питома вага собівартості у чистому доході, % | 95,00 | 98,00 | 3,00 | 88,00 | -7,00 |

| 10.Валовий: | |||||

| прибуток | 986,90 | 351,20 | 0,36 | 2 237,00 | 2,27 |

| 11.Фінансові результати від звичайної діяльності до оподаткування: | -739,90 | -926,10 | 1,25 | 2 440,00 | -3,30 |

| 12.Чистий: | |||||

| Прибуток(збиток) | -708,60 | -926,10 | 1,31 | 2 440,00 | -3,44 |

Тобто, темпи приросту виручки від реалізації продукції та чистого доходу у 2007 році були більшими, ніж у 2008 році порівняно з 2006 роком (92 проти 89%). При цьому собівартість продукції за абсолютним значенням у 2007 році складала 95% рівня 2006р, а у 2008 році вона зменшилася й складала 82%. При цьому питома вага собівартості у сумі виручки у 2008 році значно зменшилася (порівняно з рівнем 2006 року на -7%). Враховуючи оптимізації невиробничих витрат у 2008 році підприємство спромоглося отримати чистий прибуток у розмірі 2440,0 тис.грн, що є позитивним явищем, враховуючи збитковість попередніх років.

Фінансове становище підприємства можна оцінювати з погляду короткострокової і довгострокової перспектив. У першому випадку критерії оцінки фінансового становища — ліквідність і платоспроможність підприємства, тобто здатність вчасно й у повному обсязі зробити розрахунки по короткострокових зобов'язаннях [53,214].

Під ліквідністю якого-небудь активу розуміють здатність його трансформуватися в грошові кошти, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого ця трансформація може бути здійснена. Чим коротше період, тим вище ліквідність даного виду активів.

Говорячи про ліквідності підприємства, мають на увазі наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов'язань хоча б і з порушенням термінів погашення, передбачених контрактами.

Платоспроможність означає наявність у підприємства коштів і їхніх еквівалентів, достатніх для розрахунків по кредиторській заборгованості, що вимагає негайного погашення. Таким чином, основними ознаками платоспроможності є: наявність у достатньому обсязі засобів на розрахунковому рахунку; відсутність простроченої кредиторської заборгованості.

Очевидно, що ліквідність і платоспроможність не тотожні один одному. Так, коефіцієнти ліквідності можуть характеризувати фінансове становище як задовільне, однак власне кажучи ця оцінка може бути помилкової, якщо в поточних активах значна питома вага приходиться на неліквіди і прострочену дебіторську заборгованість. Приведемо основні показники, що дозволяють оцінити ліквідність і платоспроможність підприємства.

Величина власних оборотних коштів. Характеризує ту частину власного капіталу підприємства, що є джерелом покриття його поточних активів (тобто активів, що мають оборотність менш одного року). Це розрахунковий показник, що залежить як від структури активів, так і від структури джерел засобів. Показник має особливо важливе значення для підприємств, що займаються комерційною діяльністю й іншими посередницькими операціями. За інших рівних умов ріст цього показника в динаміку розглядається як позитивна тенденція. Основним і постійним джерелом збільшення власних засобів є прибуток. Варто розрізняти «оборотні кошти» і «власні оборотні кошти». Перший показник характеризує активи підприємства (II роздягнув активу балансу), другий — джерела засобів, а саме частина власного капіталу підприємства, розглянуту як джерело покриття поточних активів. Величина власних оборотних коштів чисельно дорівнює перевищенню поточних активів над поточними зобов'язаннями. Можлива ситуація, коли величина поточних зобов'язань перевищує величину поточних активів. Фінансове становище підприємства в цьому випадку розглядаються як хитливе; потрібні негайні заходи для його виправлення.

Маневреність функціонуючого капіталу. Характеризує ту частину власних оборотних коштів, що знаходиться у формі коштів, тобто засобів, що мають абсолютну ліквідність. Для нормально функціонуючого підприємства цей показник звичайно міняється в межах від нуля до одиниці. За інших рівних умов ріст показника в динаміку розглядається як позитивна тенденція. Прийнятне орієнтоване значення показника встановлюється підприємством самостійно і залежить, наприклад, від того, наскільки висока його щоденна потреба у вільних грошових ресурсах.

Коефіцієнт поточної ліквідності. Дає загальну оцінку ліквідності активів, показуючи, скільки карбованців поточних активів приходиться на один карбованець поточних зобов'язань. Логіка вирахування даного показника полягає в тім, що підприємство погашає короткострокові зобов'язання в основному за рахунок поточних активів; отже, якщо поточні активи перевищують по величині поточні зобов'язання, підприємство може розглядатися як успішно функціонуюче (принаймні теоретично). Значення показника можна варіювати по галузях і видам діяльності, а його розумний ріст у динаміку звичайно розглядається як сприятлива тенденція. У західній обліково-аналітичній практиці приводиться нижнє критичне значення показника - 2; однак це лише орієнтоване значення, що вказує на порядок показника, але не на його точне нормативне значення.

Коефіцієнт швидкої ліквідності. Показник аналогічний коефіцієнтові поточної ліквідності; однак обчислюється по більш вузькому колу поточних активів. З розрахунку виключається найменш ліквідна їхня частина - виробничі запаси. Логіка такого виключення складається не тільки в значно меншій ліквідності запасів, але, що набагато більш важливо, і в тім, що грошові кошти, які можна виручити у випадку змушеної реалізації виробничих запасів, можуть бути істотно нижче витрат по їх придбанню.

Орієнтоване нижнє значення показника - 1; однак ця оцінка також носить умовний характер. Аналізуючи динамікові цього коефіцієнта, необхідно звертати увагу на фактори, що обумовили його зміна. Так, якщо ріст коефіцієнта швидкої ліквідності був зв'язаний в основному з ростом. невиправданої дебіторської заборгованості, те це не може характеризувати діяльність підприємства з позитивної сторони.

Коефіцієнт абсолютної ліквідності (платоспроможності) є найбільш твердим критерієм ліквідності підприємства і показує, яка частина короткострокових позикових зобов'язань може бути при необхідності погашена негайно. Нижня границя показника, що рекомендується, що приводиться в західній літературі, - 0,2. Оскільки розробка галузевих нормативів цих коефіцієнтів - справа майбутнього, на практиці бажано проводити аналіз динаміки даних показників, доповнюючи його порівняльним аналізом доступних даних по підприємствах, що має аналогічну орієнтацію своєї господарської діяльності.

Частка власних оборотних коштів у покритті запасів. Характеризує ту частину вартості запасів, що покривається власними оборотними коштами. Традиційно має велике значення в аналізі фінансового стану підприємств торгівлі; нижня границя показника, що рекомендується, у цьому випадку - 50%.

Коефіцієнт покриття запасів. Розраховується співвіднесенням величини «нормальних» джерел покриття запасів і суми запасів. Якщо значення цього показника менше одиниці, то поточний фінансовий стан підприємства розглядається як хитливе.

Одна з найважливіших характеристик фінансового стану підприємства - стабільність його діяльності у світлі довгострокової перспективи. Вона зв'язана з загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів і інвесторів.

Фінансова стійкість у довгостроковому плані характеризується, отже, співвідношенням власних і позикових засобів. Однак цей показник дає лише загальну оцінку фінансової стійкості. Тому у світовий і вітчизняну обліково-аналітичну практику розроблена система показників.

Коефіцієнт концентрації власного капіталу. Характеризує частку власників підприємства в загальній сумі засобів, авансованих у його діяльність. Чим вище значення цього коефіцієнта, тим більше фінансово стійко, стабільно і незалежно від зовнішніх кредитів підприємство. Доповненням до цього показника є коефіцієнт концентрації притягнутого (позикового) капіталу - їхня сума дорівнює 1 (або 100%).

Коефіцієнт фінансової залежності. Є зворотним до коефіцієнта концентрації власного капіталу. Ріст цього показника в динаміку означає збільшення частки позикових засобів у фінансуванні підприємства. Якщо його значення знижується до одиниці (або 100%), це означає, що власники цілком фінансують своє підприємство.

Коефіцієнт маневреності власного капіталу. Показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто вкладена в оборотні кошти, а яка частина капіталізована. Значення цього показника можна відчутно варіювати в залежності від структури капіталу і галузевої приналежності підприємства.

Коефіцієнт структури довгострокових вкладень. Логіка розрахунку цього показника заснована на припущенні, що довгострокові позички і позики використовуються для фінансування основних засобів і інших капітальних вкладень. Коефіцієнт показує, яка частина основних засобів і інших позаоборотних активів профінансована зовнішніми інвесторами.

Коефіцієнт довгострокового залучення позикових засобів. Характеризує структуру капіталу. Ріст цього показника в динаміку - негативна тенденція, що означає, що підприємство усе сильніше і сильніше залежить від зовнішніх інвесторів.

Коефіцієнт співвідношення власних і залучених засобів. Як і деякі з вищенаведених показників, цей коефіцієнт дає найбільш загальну оцінку фінансової стійкості підприємства. Він має досить просту інтерпретацію: його значення, наприклад, рівне 0,178, означає, що на кожен карбованець власних засобів, вкладених в активи підприємства, приходиться 17,8 коп. позикових засобів. Ріст показника в динаміку свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про деяке зниження фінансової стійкості, і навпаки.

За даними річної фінансової звітності (Додатки А-В) визначено фінансово-економічні показники діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» за 2006-2008 роки (табл..2.13).

На підставі наведених розрахунків можна стверджувати, що впродовж 2006-2008 років ТзОВ «ТІРАС-ТМ «Мозаїка» мало низькі показники ліквідності: загальна ліквідність коливалася в межах від 0,53 до 0,79 при нормативному значенні >1, коефіцієнт швидкої ліквідності також не досягав нормативного значення >0,7 й коливався в межах 0,18-0,31; абсолютна ліквідність при нормативному рівні ≥ 0,2 складала 0,00-0,03.

Вказаний негативний стан погіршується залежністю підприємства від позикових коштів, що відбиває показник фінансової незалежності, який до 2008 року був меншим за 0,5 й тільки у 2008 році підприємство мало вже 55% власного капіталу. При цьому залучені кошти не мали характеру довгострокової заборгованості, а формувалися за рахунок поточних зобов’язань, тому не можна казати про використання фінансового левериджу. Операційний леверидж, тобто оптимізація собівартості виробництва також має незадовільний рівень, хоч впродовж розглядаємого періоду й спостерігається поліпшення значення (зростання у 2008 році на 1,25 порівняно з 2007 роком), але остаточно значення не досягло нормативного рівня й становить -0,29 при нормальному рівні >0,1.

Обертаємість активів впродовж розглядаємого періоду зменшується й у 2008році становила 1,75 проти 1,83оборотів у 2007 році, відповідно збільшився термін обороту активів на 8,96 днів.

Обертаємість запасів впродовж розглядаємого періоду також зменшується й у 2008році становила 1,89 проти 2,93 оборотів у 2007 році, відповідно збільшився термін обороту запасів на 68,33 дні.

Обертаємість дебіторської заборгованості у 2008 році зросла порівняно з 2007 роком на 4,85 обороти, при цьому середній період погашення дебіторської заборгованості зменшився на 35,03 дні, що є позитивним явищем, оскільки відображає поліпшення фінансової дисципліни з боку споживачів продукції.

Період погашення кредиторської заборгованості зменшився у 2008 році порівняно з 2007 роком на 24,03 дні й становив 42,62дні, що також є негативним явищем, оскільки підприємство вимушено впродовж меншого періоду використовувати залучені кошти.

Низькими є показники рентабельності реалізації продукції, рентабельності активів та рентабельності власного капіталу. У 2008 році зазначені показники вже мали позитивне значення, хоч і вкрай низьке й далеке від нормативного рівна >1: рентабельність послуг0,14,рентабельність активів 0,24, рентабельність власного капіталу0,15.

Загальна рентабельність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2006-2008 років при нормативному значенні >1, становила:

- у 2006 році - 4,25;

- у 2007 році – 1,36;

- у 2008 році – 6,70.

Розглянувши фінансові результати діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» слід відзначити, що підприємство три роки поспіль має низькі показники ліквідності, високу залежність від позикового капіталу, зменшується обертаємість активів та запасів, зменшується період погашення кредиторської заборгованості.

Впродовж 2006-2007 років підприємство несло збитки, й тільки у 2008 році було отримано чистий прибуток, що мало місце через оптимізацію структури витрат та поліпшення фінансової дисципліни в сфері розрахунків з дебіторами, оскільки спостерігається зростання обертаємості дебіторської заборгованості.

2.4 Аналіз конкурентних перевагМетодами оцінки конкурентних переваг підприємства є: SWOT, GAP, LOTS, PIMS, "Мак-Кінзі".

Враховуючи проведене дослідження умов та результатів діяльності ТзОВ «ТІРАС-ТМ «Мозаїка», найбільш доцільним є застосування SWOT-аналізу.

У проаналізованій нами літературі сутність SWOT-аналізу розкривається укрупнено (рис.2.5).

Рис.2.5 – Схема SWOT-аналізу

|

(О) перетворення (Т) | |||||

| Можливості | Погрози | ||||

|

| Сила (S) |

| 2.Поле ST | ||

| Слабкість (W) | 3.Поле WO | 4.Поле WT | |||

На наш погляд, ідея SWOT-аналізу полягає в наступному:

а) прийняття зусиль для перетворення слабкостей у силу, а погроз — у можливості;

б) розвиток сильних сторін фірми відповідно до її обмежених можливостей.

SWOT-аналіз ми пропонуємо розбити на ряд етапів.

На першому етапі SWOT-аналізу глибоко вивчаються конкурентні переваги фірми в таких сферах:

- патентоспроможність товарів, що випускаються;

- ціна товарів;

- прогресивність технології;

- кваліфікація кадрів;

- вартість ресурсів, які застосовує фірма;

- вік основних виробничих фондів;

- географічне розташування фірми;

- інфраструктура;

- система менеджменту (у т.ч. маркетингу);

- сила конкуренції на «вході» й «виході»

На другому етапі SWOT-аналізу вивчаються слабкості фірми. Він починається з аналізу конкурентоспроможності товарів, що випускаються, по всіх ринках. Будується дерево показників конкурентоспроможності: на 0-му рівні — комплексний показник конкурентоспроможності конкретного товару; на 1-му рівні — корисний ефект (інтегральний показник якості), сукупні витрати, умови застосування товару; на 2-му рівні — конкретні показники і т.д. Розраховуються показники відповідно до побудованого дерева. Збираються або прогнозуються аналогічні показники по конкуруючих товарах. Визначаються слабкості за вивченими на першому етапі конкурентними перевагами фірми.

На третьому етапі SWOT-аналізу вивчаються фактори макросередовища фірми (політичні, економічні, технологічні, ринкові та ін.) з метою прогнозування стратегічних і тактичних загроз фірмі й своєчасному запобіганню збитків від них.

На четвертому етапі вивчаються стратегічні й тактичні можливості фірми (капітал, активи й т.п.), необхідні для запобігання загроз, зменшення слабкостей і росту сили.

На останньому, п'ятому, етапі SWOT-аналізу погоджуються сила з можливостями для формування проекту окремих розділів стратегії фірми.

Аналіз конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка» методом SWOT-аналізу наведено у табл..2.14.

Таблиця 2.14. - SWOT-аналіз конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка»

| Співвідношення стану потенціалу фірми та напрямків перетворень | Рівень ефективного використання наявних у розпорядженні фірми всіх видів ресурсів |

| 1.Поле SO (сила та можливості) | - патентоспроможність товарів, що випускаються - кваліфікація кадрів - система менеджменту (у т.ч. маркетингу) |

| 2.Поле ST (слабкість та можливості) | - географічне розташування фірми - інфраструктура |

| 3.Поле WO (сила та погрози) | - ціна товарів - прогресивність технології - вік основних виробничих фондів - сила конкуренції на «вході» й «виході» |

| 4.Поле WT (слабкість та погрози) | - вартість ресурсів, які застосовує фірма |

Таким чином конкурентні переваги ТзОВ «ТІРАС-ТМ «Мозаїка» як відносні показники можна назвати достатніми за умов функціонування в умовах олігополії регіонального ринку та такими, що створюють можливість до розширення ринку збуту за регіональними межами й, фактично, переходу до конкурентного середовища з більшим ступенем конкретності.

В табл..3.6. зведено результати проведеного у роботі дослідження. Більш детально за кожною позицією можна вказати наступне:

1.Поле SO (сила та можливості)

- патентоспроможність товарів, що випускаються: підтверджується наявністю власної торгової марки та логотипу; відзначання продукції ТзОВ «ТІРАС-ТМ «Мозаїка» винагородами; ТзОВ «ТІРАС-ТМ «Мозаїка» виготовляє та реалізує продукцію майже на рівні середніх показників структури за асортиментом по Україні, взагалі випускається понад 100-та найменувань морозива;

- кваліфікація кадрів, що підтверджується наявністю та використанням сучасного технологічного обладнання, додержанням вимог чинного законодавства з виробництва, пакування, транспортування та термінів реалізації морозива;

- система менеджменту (у т.ч. маркетингу) на підприємстві відповідає сучасним вимогам та тенденціям. Так, підприємством сформовано місію компанії (Як національний товаровиробник вважаємо своєю місією не тільки виробництво продукції, яка задовольняє смаки найвибагливіших споживачів, але й зміцнення позитивного іміджу нашої країни в світі), бачення компанії та цінності (хочеться відзначити – цінування творчої ініціативи); на підприємстві запроваджено лінійно-функціональну організаційну структуру, що повністю відповідає умовам масового виробництва зі стабільним асортиментом продукції і незначних змінах технології виробництва; запроваджено систему контролю (як до, так і впродовж здійснення трансформаційного процесу й після здійснення зазначеного) та порівнянь результатів (до нормативних), реалізуються коригуючи дії як оперативного (спрямовані на негайне виправлення відхилень), так і стратегічного характеру (що усувають причини виникнення відхилень) тощо.

Можливість підтримання зазначених сильних позицій та їх посилення є фундаментальними для підприємства.

2.Поле ST (слабкість та можливості)

- географічне розташування фірми: Україна, місто Ізмаїл, Одеська область - це розгалужена система рекреаційного сектору півдня України, регіон позитивної демографічної ситуації. Слабкістю підприємства є використання не в достатній мірі ємкості регіонального ринку через умови достатньо сильної конкуренції, насамперед з імпортованою продукцією.

- Інфраструктура: підприємством розвинуто як власну інфраструктуру (наявність магазинів фірменого продажу, власних транспортних засобів з постачання сировини та реалізації готової продукції), так і в повній мірі використовується інфраструктура регіону (розгалужена мережа банківсько-фінансових установ, транспортні артерії, торгова мережа). Однак, не зважаючи на те, що регіон є транспортною артерією національного масштабу, й що зазначене потенційно дає можливість виходу на зовнішні ринки, підприємством зазначена можливість не використовуються.

3.Поле WO (сила та погрози)

- ціна товарів: ТзОВ «ТІРАС-ТМ «Мозаїка» виробляє та реалізує як високоякісну та дорогою за вартістю продукцію, так і продукцію до менш вимогливого споживача й меншою за вартістю. В цьому полягає гнучка сильна позиція підприємства. Однак загрозою залишається можливість найближчих конкурентів до копіювання зазначеної стратегічної позиції, що, зрозуміло, вспромозі зменшити сегмент ринку, що займає ТзОВ «ТІРАС-ТМ «Мозаїка»

- прогресивність технології: ТзОВ «ТІРАС-ТМ «Мозаїка» використовується сучасне обладнання, що характеризується високою потужністю, енергоємністю, ресурсоємністю, забезпечує високі смакові характеристики, естетичний зовнішній вигляд як продукту, так і упаковки. Погрозою є моральний та фізичний знос устаткування, неможливість через цінові обмеження прискорення амортизування.

- вік основних виробничих фондів: станом на кінець 2008 року знос основних фондів підприємства в середньому складав 30%. Нажаль, імпортоване обладнання має високу оновлюючу вартість й фактично відсутня можливість сподівань на ліквідуючи вартість.

- сила конкуренції на «вході» й «виході»: погрозою є привабливість регіону для зовнішніх виробників, що підкріплюється розгалуженістю торгової мережі в регіоні. «Виходити» з даного сегменту ринку важко, оскільки перепрофілювання фактично неможливе.

4.Поле WT (слабкість та погрози)

- вартість ресурсів, які застосовує фірма: сучасний асортимент вимагає використання значної кількості високовартісних інгридіентів, зазначену слабкість позиції поглиблює погроза зменшення платоспроможності споживачів через зменшення підприємницької активності в регіоні, в тому числі й постачальників сировини, що в свою чергу через зменшення пропозиції призводить до зростання цін на ресурси.

Загальний аналіз конкурентної позиції і конкурентної сили компанії повинен відповісти на питання:

- наскільки сильна сьогоднішня конкурентна позиція фірми?

- яку зміну конкурентній позиції можна чекати при використанні сьогоднішній стратегії (з її тонким підстроюванням)

- який ранг фірми відносно ключових суперників в кожному важливому компоненті конкурентної сили і галузевому ключовому чиннику успіху?

- який перелік конкурентних переваг фірми?

- яка можливість фірми захищати свою позицію в світлі галузевих рушійних сил, конкурентного тиску і передбачуваних дій суперників?

Розглядаючи діяльність ТзОВ «ТІРАС-ТМ «Мозаїка» з точки зору конкурентоспроможності, окрім фінансово-економічних показників діяльності (див. п.2.3), можна відзначити такі важливі моменти:

1) Наявність власної торгової марки та логотипу (рис.2.6):

Рис.2.6 Торгова марка ТзОВ «ТІРАС-ТМ «Мозаїка»

2) Продукція ТзОВ «ТІРАС-ТМ «Мозаїка» відмічена наступними винагородами:

- золота медаль - морозиво "Чорнослив в шоколаді" в номінації: "морозиво з комбінованим складом сировини".

- срібна медаль - морожене суфле "Вишня в шоколаді" в номінації: "морозиво з комбінованим складом сировини".

- срібна медаль - морожене суфле "Полуниця з вершками" в номінації: "морозиво з комбінованим складом сировини".

- срібна медаль - морозиво "ICE-T" фруктовий лід в номінації: "морозиво плодово-ягідне, щербет, лід".

- срібна медаль - морозиво "Блюз" шоколадний бісквіт в номінації: "упаковка для морозива".

- бронзова медаль - морозиво "Блюз" шоколадний бісквіт в номінації: "морозиво з комбінованим складом сировини".

- бронзова медаль - морозиво "Чорнослив в шоколаді" в номінації:"упаковка для морозива".

3)Чинники, які використовують для оцінки тенденцій посилення або ослабіння конкурентної позиції фірми, наведено у табл. 2.15.

Таблиця 2.15 - Ознаки сили і слабкості в конкурентній позиції ТзОВ «ТІРАС-ТМ «Мозаїка»

| Ознаки сили | Ознаки слабкості |

| 1 | 2 |

| Наявність реальних відмітних переваг | |

| Втрати на ринку відносно головних суперників | |

| Послідовна або відмітна стратегія | |

| Зростання бази споживачів і їх лояльності | |

| Знаходження у фаворитній стратегічній групі | |

| Концентрація на швидкорослих ринкових сегментах | |

| Виробник товарів з високою собівартістю | |

| Зростання доходів нижче середнього | |

| Маркетингове мистецтво вище середнього | |

| Технологічні і інноваційні здібності вище середнього | |

| Ініціативний, підприємницький підхід до небезпек | |

| Позиція накопичення сприятливих можливостей |

Таким чином, формулюючи шляхи покращення конкурентного статусу ТзОВ «ТІРАС-ТМ «Мозаїка», слід звертати увагу на збереження наступних ознак сили: наявність реальних відмітних переваг, послідовна або відмітна стратегія, зростання бази споживачів і їх лояльності, знаходження у фаворитній стратегічній групі, концентрація на швидкорослих ринкових сегментах, маркетингове мистецтво вище середнього, технологічні і інноваційні здібності вище середнього, ініціативний, підприємницький підхід до небезпек, позиція накопичення сприятливих можливостей; та усунення наступних слабкостей підприємства: втрати на ринку відносно головних суперників, підприємство є виробником товарів з високою собівартістю, зростання доходів нижче середнього.

4) Аналіз ємкості та сегментація ринку збуту:

4.1. Асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2008р порівняно з структурою реалізації у національному масштабі (табл..2.16):

Таблиця 2.16. - Асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2008р

| Вид продукції | Група | Обсяг реалізації, тон |

| 1 | 2 | 3 |

| Ескімо | ||

| VIP ("VIP - PLATINUM" пломбір білий з апельсиновим пломбіром і шматочками апельсина в білому шоколаді, 90г | вершкове | 4,1 |

| "VIP - GOLD" горіховий пломбір з пломбіром "пана-котта" з шоколадними краплями і топингом "белис" , 90 г | вершкове | 4,1 |

| "VIP - SILVER" шоколадний пломбір з пломбіром "тирмису" і шматочками вишні і вишневим топингом в чорному шоколаді з вишневим ароматом, 90 г), | вершкове | 4,1 |

| "МАГІЯ ГОРІХ", вершкове в шоколадній глазурі з горіхами, 70 г | вершкове | 4,1 |

| "МАГІЯ ШОКОЛАД", шоколадне із згущеним молоком в шоколадній глазурі, 70 г | вершкове | 4,1 |

| "МАГІЯ БІЛА", вершкове в білій глазурі, 70 г | вершкове | 4,1 |

| "МАГІЯ", вершкове з плодово-ягідним сорбетом в білій глазурі, 75 г | вершкове | 4,1 |

| "МАГІЯ", вершкове з апельсиновим сорбетом в апельсиновій глазурі, 75 г | вершкове | 4,1 |

| "Магія" лічі, вершкове в білій глазурі, 70г. | вершкове | 4,1 |

"МАГІЯ", вершкове з виноградним сорбетом в шоколадній глазурі, 75 г | вершкове | 4,1 |

| "Магія" ваніль-бурбон, вершкове в шоколадній глазурі, 70г. | вершкове | 4,1 |

| "Магія", вершкове з ананасним щербетом в молочній глазурі, 70г. | вершкове | 4,1 |

| "АТЛАНТ", пломбір з джемом в шоколадній глазурі з горіхами, 90 г | вершкове | 4,1 |

| "АТЛАНТ", пломбір з шоколадним топингом в шоколадній глазурі з горіхами, 90 г | вершкове | 4,1 |

| "АТЛАНТ", пломбір з карамеллю в молочно-шоколадній глазурі з горіхами, 90 г | вершкове | 4,1 |

| "АТЛАНТ", морозиво "йогурт-чорниця" з чорничним топингом і ягодами чорниці в білій глазурі, 90 г | вершкове | 4,1 |

| "ДУНАЙСЬКИЙ КАШТАН", пломбір шоколадний в м'якій шоколадній глазурі з горіхами, 85 р. | вершкове | 4,1 |

| "ДУНАЙСЬКИЙ КАШТАН", пломбір білий в м'якій шоколадній глазурі з горіхами, 85 р. | вершкове | 4,1 |

| "БУГИ-ВУГИ", вершкове крем-брюле в шоколадній глазурі з ароматом горіха, 60 г | вершкове | 4,1 |

| "КРУТО!", вершкове в шоколадній глазурі з крихтою печива, 60 г | вершкове | 4,1 |

| "КРУТО!", вершкове в молочній глазурі з крихтою печива, 60 г | вершкове | 4,1 |

| "РУСАЛКА", вершкове з кокосовою стружкою в молочній глазурі з горіхами, 60 г | вершкове | 4,1 |

| "ЕТЮД", вершково-шоколадне (двобарвне) в шоколадній глазурі з ароматом горіха, 60 г | вершкове | 4,1 |

| "Вітамінка" тропік-абрикоса в абрикосової глазурі, 60г. | вершкове | 4,1 |

| "Вітамінка" чорна смородина-лимон в глазурі манго-персик, 60г. | вершкове | 4,1 |

| "Вітамінка" кавун з вершками в білій глазурі, 60г. | вершкове | 4,1 |

| "Вітамінка" манго-полуниця в пглазурі, 60г. | вершкове | 4,1 |

| "ЕТЮД", вершково-шоколадне (двобарвне) в шоколадній глазурі з ароматом горіха, 60 г | вершкове | 4,1 |

| "Лим-по-по" ваніль-лічі | вершкове | 4,1 |

| "Лим-по-по" сирок-клубника | вершкове | 4,1 |

| "Лим-по-по" лісові для йогурту ягоди | вершкове | 4,1 |

| Морозиво вершкове "Полуніця з вершками",суфле в молочному шоколаді, 60г. | вершкове | 4,1 |

| Морозиво вершкове "Вишня в шоколаді",суфле в чорному шоколаді, 60г. | вершкове | 4,1 |

| Морозиво вершкове "Манго з вершками",суфле в молочному шоколаді, 60г. | вершкове | 4,1 |

| "Білочка", вершкове в шоколадній глазурі з арахісом,60г. | вершкове | 4,1 |

| "Чорнослив в шоколаді", пломбір в шоколадній глазурі з горіхами,70г. | вершкове | 4,1 |

| Морозиво "Гурман і Я" пломбір полуниця з ананасом, 70г | вершкове | 4,1 |

| Заморожений сік | ||

| "БРИЗ", фруктовий сік, 70 г | десертне | 23,0 |

| "ТАЙФУН", суміш фруктових соків, 70 г | десертне | 23,0 |

| "СОЛО", вершкове в соковому покритті, 60 г | десертне | 23,0 |

| Сендвіч | ||

| "ТВІСТ", вершкове крем-брюле з карамеллю, 75 г | вершкове | 4,1 |

| "ТВІСТ", вершкове з шматочками меду, 75 г | вершкове | 4,1 |

| "ТВІСТ", вершкове з джемом, 75 г | вершкове | 4,1 |

| "ТВІСТ", вершкове з шоколадними дропсами, 75 г | вершкове | 4,1 |

| "ТВІСТ", вершкове з цитрусовим мармеладом, 80 г | вершкове | 4,1 |

| Ріжок | ||

| "Блюз" шоколадний бісквіт, з топингом "авокадо",90г. | молочне | 5,5 |

| "Блюз" виноград, з топингом червоний виноград,90г. | молочне | 5,5 |

| "Блюз" яблуко-кориця, з чорничним топингом,90г. | молочне | 5,5 |

| "БЛЮЗ"клубника, пломбір суничний з пломбіром йогурт-полуниця і ожиновим топингом, 90 г | молочне | 5,5 |

| "БЛЮЗ"шоколад, пломбір крем-брюле - тирамису з шоколадним пломбіром з шоколадним топингом і горіхами, 90 г | молочне | 5,5 |

| "БЛЮЗ"персик-абрікос, пломбір йогурт персик-абрикоса, 90 г | молочне | 5,5 |

| "БЛЮЗ" згущене молоко, пломбір з молоком, що згущує, 90 г | молочне | 5,5 |

| "БЛЮЗ" екзотик, лісові ягоди для йогурту, 90 г | молочне | 5,5 |

| "БЛЮЗ" банан-полуниця, пломбір йогурт-банан з полуничним пломбіром, 90 г | молочне | 5,5 |

| Родинне | ||

| "ЕДЕМ", пломбір з вишневим сорбетом, 480 г | молочне | 5,5 |

| "ЕДЕМ", пломбір з персиковим сорбетом, 480 г | молочне | 5,5 |

| "ЕДЕМ", пломбір з карамельним, сорбетом, 480 г | молочне | 5,5 |

| "ЕДЕМ", пломбір шоколадний і крем-брюле з шоколадними дропсами, 480 г | молочне | 5,5 |

| "РОДИННЕ", пломбір білий, 500 г | молочне | 5,5 |

| "РОДИННЕ", пломбір фісташка, 500 г | молочне | 5,5 |

| "РОДИННЕ", пломбір крем-брюле, 500 г | молочне | 5,5 |

| "РОДИННЕ", пломбір суничний, 500 г | молочне | 5,5 |

| Міні-торт | ||

| "ЕЛІТА", пломбір полуничний і білий з ягідним наповнювачем і лісовими ягодами, 550 г | десертне | 23,0 |

| "ЕЛІТА", пломбір з ароматом і смаком клена і пломбір шоколадний з волоськими горіхами, 550 г | щербет | 10,3 |

| "КАСКАД" - полуниця, пломбір білий і полуничний з полуничним топингом, 500 г | щербет | 2,0 |

| "КАСКАД" - шоколад, пломбір білий і шоколадний з шоколадним топингом, 500 г | щербет | 2,0 |

| "САКУРА", пломбір вишневий з ароматом вишневої кісточки і вишневим топингом, 250 г | щербет | 2,0 |

| Торт-морозиво | ||

| "ЕЛЕГІЯ", мусовий торт: пломбір шоколадно-ванільним з шоколадом і шоколадним топингом, 750 г | щербет | 2,0 |

| "ЕЛЕГІЯ", мусовий торт: пломбір цитрусовий і білий з цитрусовим топингом і мармеладом, 750 г | щербет | 2,0 |

| "ПОЗДОРОВЛЯЄМО", торт з морозива пломбір трьох смаків - йогурту, ожини, суниці з кольоровим мармеладом і суничним топингом, 1500 г | щербет | 2,0 |

| "ПОЗДОРОВЛЯЄМО", торт з морозива пломбір трьох смаків - йогурту, персика, абрикоси з кольоровим мармеладом і абрикосовим топингом, 1500 г | щербет | 2,0 |

| "ТІРАМІСУ", пломбір "тирамису" з ванільним пломбіром і топингом "тирамису" з шоколадом, з горіхами і кольоровим посипанням, 1000 г | щербет | 2,0 |

| "БЕЛІС", пломбір "белис" з ванільним пломбіром і топингом белис з шоколадом, з горіхами і кольоровою посипкою, 500 г | щербет | 2,0 |

| Рулети | ||

| "ПАЛЕ-РОЯЛЬ" рулет з морозива пломбір з шоколадом і шоколадним топингом і горіхами, 500 г | щербет | 2,0 |

| "ЛЯ-РОШЕ", рулет з морозива пломбір білий з пломбіром тирамису і топингом тирамису, 500 г | щербет | 2,0 |

| "ПАЛЬМІРА", рулет з морозива пломбір білий з ожиновим пломбіром і ожиновим топингом, 500 г | щербет | 2,0 |

| Упаковка полістиролу | ||

| "МОЗАЇКА", пломбір з фруктовим джемом, 90 г | щербет | 2,0 |

| "МОЗАЇКА", пломбір з шоколадним топингом і посипанням з горіхів, 90 г | щербет | 2,0 |

| "МОЗАЇКА", пломбір з карамеллю і посипанням з горіхів, 90 "МОЗАЇКА", пломбір із згущеним молоком, 90 г | щербет | 2,0 |

| "МОЗАЇКА", пломбір з фруктовим джемом, 190 г | щербет | 2,0 |

| "МОЗАЇКА", пломбір з шоколадним топингом і посипанням з горіхів, 190 г | щербет | 2,0 |

| "МОЗАЇКА", пломбір з карамеллю і посипанням з горіхів, 190 "МОЗАЇКА", пломбір із згущеним молоком, 190 г | щербет | 2,0 |

| "СУВЕНІР" - ягода, пломбір з ароматом ожини і ожиновим топингом, 550 г | щербет | 2,0 |

| "СУВЕНІР" - цитрус, пломбір з ароматом апельсина і цитрусовим топингом, 550 г | щербет | 2,0 |

| "РОНДО" - джем, пломбір з ожиновим топингом в креманке, 110 г | щербет | 2,0 |

| "РОНДО" - тирамису, пломбір з наповнювачем "тирамису" в креманці, 110 г | щербет | 2,0 |

| "РОНДО" - капучіно, пломбір з ароматом капучіно в креманці, 110 г | щербет | 2,0 |

| Вафельний стаканчик | ||

| "ФРУКТОВА СПОКУСА", вершкове з джемом, 65 г | щербет | 2,0 |

| "МЕДОВА СПОКУСА", вершкове з фруктовими шматочками та меду 65 г | щербет | 2,0 |

| "КАРАМЕЛЬНА СПОКУСА", вершкове з карамеллю, 65 г | щербет | 2,0 |

| "ШОКОЛАДНА СПОКУСА", вершкове з шоколадними дропсами, 65 г | щербет | 2,0 |

| "ЗГУЩУЄ СПОКУСА", вершкове із згущеним молоком, 65 г | щербет | 2,0 |

| "СПОКУСА СПОКУС", вершкове з чорносливом і горіхами, 65 г | щербет | 2,0 |

| "ПОКЕМОН", морозиво з ароматом ванілі, 60 г | щербет | 2,0 |

| "ПОКЕМОН", морожене крем-брюле, 60 г | щербет | 2,0 |

| "ПОКЕМОН", морозиво ягідне, 60 г | щербет | 2,0 |

| "ПОКЕМОН", морозиво шоколадне, 60 г | щербет | 2,0 |

| "ПОКЕМОН", морозиво з родзинками і горіхами, 60 г | щербет | 2,0 |

| "МОЗАЇКА", вершкове, 65 г | вершкове | 4,1 |

| "МОЗАЇКА", шоколадне, 65 г | вершкове | 4,1 |

| "МОЗАЇКА", пломбір, 65 г | вершкове | 4,1 |

| Разом: | 448,3 |

На підставі даних табл..2.16 порівняємо асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2008р з структурою реалізації у національному масштабі (табл..2.17):

Таблиця 2.17. - Асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» у 2008р порівняно з структурою реалізації у національному масштабі

| Група | В середньому по Україні | Асортимент ТзОВ «ТІРАС-ТМ «Мозаїка» | Відхилення «+», «-» | |||||

| Кількість найменувань у групі | Обсяг реалізації, тон | Питома вага у загальному обсязі реалізації,% | Кількість найменувань у групі | Обсяг реалізації, тон | Питома вага у загальному обсязі реалізації,% | Кількість найменувань у групі п.5-п.2 | Питома вага у загальному обсязі реалізації,% п.7-п.4 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| вершкове | 40 | 20 789 | 30 | 45 | 184,5 | 41 | 5 | 11 |

| молочне | 15 | 13 859 | 20 | 17 | 93,5 | 21 | 2 | 1 |

| щербет | 40 | 6 930 | 10 | 38 | 78,3 | 17 | -2 | 7 |

| десертне | 10 | 27 718 | 40 | 4 | 92 | 21 | -6 | -19 |

| РАЗОМ | 105 | 69 295 | 100 | 104 | 448,3 | 100 | -1 | 0 |

На підставі даних, наведених у табл..2.17, можна стверджувати, що ТзОВ «ТІРАС-ТМ «Мозаїка» виготовляє та реалізує продукцію майже на рівні середніх показників структури за асортиментом по Україні. Мають місце незначні відхилення за структурою груп та кількістю найменувань за групами: вершкового морозива реалізується на 5 видів та на 11% більше; молочного морозива реалізується на 2 види та на 1% більше; щербету на 2 найменування менше, однак за обсягами на 7 структурних пункти більше; десертного морозива як за кількістю найменувань, так і за структурними пунктами виготовляється та реалізується менше відповідно на 6 найменувань та 19 структурних пункти. Але взагалі можна в перспективі планувати вихід за межі регіонального ринку, враховуючи відповідність споживчим уподобанням по країні.

4.2. Очевидно, що існують фактори, які стримують платоспроможний попит на морозиво. Основними факторами є наступні :

1. Високі ціни на дійсно якісне і смачне морозиво (в основному - це імпортована продукція), недоступні для населення з низьким і навіть середнім рівнем прибутковості (55% від загальної чисельності населення Одеської області).

2. Низькі смакові якості дешевого морозива в основному, місцевого виробництва), не задовольняючі потреби населення, яке має вимогливий смак.

Таким чином, потенційний незадоволений платоспроможний попит у розмірі 1,4 тонн може бути вдоволеним лише продукцією, яка сполучить у собі дві неодмінні властивості: високу якість при відносно невисокій ціні реалізації.

Крім того, будучи виробником, а не дистриб'ютором, ТзОВ «ТІРАС-ТМ «Мозаїка» може більш оперативно реагувати на зміну попиту.

4.3.Підприємство функціонує в умовах монополістичної конкуренції. Кількість регіональних виробників є сталою й складає 5 підприємств. Значну питому вагу обсягів реалізації морозива складає імпортована продукція та продукція виробників з інших регіонів.

На регіональному ринку – Одеська область, де обсяги виробництва морозива впродовж 2008 року зросли на 60% порівняно з 2007 роком (табл..2.18). При цьому обсяги реалізації ТзОВ «ТІРАС-ТМ «Мозаїка» у 2008р зменшилися на 4% порівняно з 2007 р. (ф.2 стр.010: 21500,00/22295,3=0,96)

Таблиця 2.18 - Інформація про виробництво морозива по Україні та регіонах України (за даними Держкомстату України)

| Область | Фактично вироблено в тонах | Вироблено більше (менше) проти відповідного періоду попереднього року в тонах | Темп зростання (зниження) в % до відповідного періоду попереднього року |

| |||||||

| За 2008 рік | за 2007 рік | За ІІ квартал | За період з початку року | За ІІ квартал | За період з початку року |

| |||||

| За ІІквартал | За період з початку року | За ІІ квартал | За період з початку року |

| |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ||

| Всього по Україні | 49 519 | 69 295 | 53 061 | 71 095 | -3 542 | -1 800 | 93,32 | 97,47 |

| ||

| Вінницька | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| ||

| Волинська | 2 282 | 3 445 | 1 689 | 2 547 | 593 | 898 | 135,11 | 135,26 |

| ||

| Дніпропетровська | 8 993 | 12 076 | 11 257 | 15 504 | -2 264 | -3 428 | 79,89 | 77,89 |

| ||

| Донецька | 5 506 | 8 115 | 6 480 | 9 456 | -974 | -1 341 | 84,97 | 85,82 |

| ||

| Житомирська | 9 337 | 12 628 | 9 978 | 12 829 | -641 | -201 | 93,58 | 98,43 |

| ||

| Закарпатська | - | - | - | - | - | - | - | - |

| ||

| Запорізька | 1 815 | 2 336 | 1 935 | 2 613 | -120 | -277 | 93,8 | 89,4 |

| ||

| Івано-Франківська | 32 | 32 | 0 | 0 | 32 | 32 | - | - | |||

| Київська | 418 | 525 | 459 | 542 | -41 | -17 | 91,07 | 96,86 | |||

| Кіровоградська | 5 842 | 8 841 | 3 600 | 4 918 | 2 242 | 3 923 | 162,28 | 179,77 | |||

| Луганська | 3 611 | 5 353 | 1 623 | 2 010 | 1 988 | 3 343 | 222,49 | 266,32 | |||

| Львівська | 2 732 | 4 065 | 3 709 | 4 749 | -977 | -684 | 73,66 | 85,6 | |||

| Миколаївська | 95 | 117 | 180 | 185 | -85 | -68 | 52,78 | 63,24 | |||

| Одеська | 2 353 | 3 202 | 1 656 | 2 002 | 697 | 1 200 | 142,09 | 159,94 | |||

| Полтавська | 1 426 | 1 688 | 2 699 | 2 969 | -1 273 | -1 281 | 52,83 | 56,85 | |||

| Рівненська | 412 | 432 | 210 | 251 | 202 | 181 | 196,19 | 172,11 | |||

| Сумська | 0 | 0 | 148 | 175 | -148 | -175 | 0 | 0 | |||

| Тернопільська | 1 262 | 1 762 | 1 790 | 2 257 | -528 | -495 | 70,5 | 78,07 | |||

| Харківська | 2 463 | 3 655 | 2 960 | 4 243 | -497 | -588 | 83,21 | 86,14 | |||

| Херсонська | 0 | 0 | 86 | 225 | -86 | -225 | 0 | 0 | |||

| Хмельницька | 75 | 81 | 98 | 98 | -23 | -17 | 76,53 | 82,65 | |||

| Черкаська | 0 | 0 | 1 513 | 2 348 | -1 513 | -2 348 | 0 | 0 | |||

| Чернігівська | 104 | 123 | 211 | 292 | -107 | -169 | 49,29 | 42,12 | |||

| м. Київ | 732 | 790 | 780 | 878 | -48 | -88 | 93,85 | 89,98 | |||

| АР Крим | 0 | 0 | 0 | 4 | 0 | -4 | - | - | |||

Примітка: * Оскільки виробником морозива в окремих областях України є одне підприємство, а згідно із законом України „Про державну статистику” інформація про обсяги виробництва конфіденційна, тому на запит органів державної статистики підприємства не дали згоди на оприлюднення інформації.

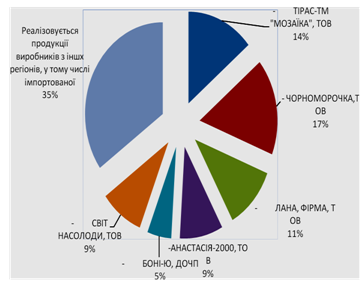

В межах Одеської області виробники та основні реалізатори продукції рис.2.7:

Рис.2.7. - Виробники та основні реалізатори продукції в межах Одеської області у 2008 році

4.4. З метою розгляду можливостей розширення ринків збуту та диференціації номенклатури продукції розглянемо динаміку ринка молокопродуктів у національному масштабі.

Сучасний ринок молочних продуктів в Україні є сектором ринку продуктів харчування, що динамічно розвивається і висококонкурентним. У 2008 р. ємкість ринку молочних продуктів склала 1,99 млн. тонн, що на 6% більш ніж в 2007 р. (в натуральному вираженні 1,87 млн. т) і на 41% більше в грошовому.

Середньорічні темпи приросту ринку молочних продуктів в 2002-2007 рр. склали 9,7%.

Найбільш високі темпи зростання були на наступних сегментах:

·сухі молокопродукти - 19,5 %;

·сири - 14,7 %;

·цільномолочна продукція - 9,8 %;

·молочні консерви - 9,1%

За попередніми даними, ємкість ринку молокопродуктів в Україні в 2009 р. склала 1,87 млн. тонн, при цьому ємкість окремих сегментів склала:

·цільномолочна продукція - 1 285 тис. т;

·сири - 177 тис. т;

·масло і спреди - 158 тис. т;

·морозиво 120 тис. т;

·молочні консерви - 97 тис. т;

·сухі молокопродукти - 30 тис. т.

Враховуючи проведені аналітичні дослідження, специфіку галузі й цільового споживача, конкурентне положення фірми можна змалювати, застосувавши бальний метод оцінки.

Загальне правило: компанія повинна нагромаджувати свої конкурентні сильні сторони і захищати свої конкурентні слабкості. Вона повинна будувати стратегію на своїх сильних сторонах і реалізовувати заходи із стабілізації ситуації із слабкостями.

У той же самий час рейтинг сильних сторін суперників показує, звідки можна чекати їх атак і, навпаки, де вони слабкіші.

Якщо компанія має важливі конкурентні сильні сторони там, де суперники відносно слабкі, то можна застосувати дії з експлуатації цієї обставини.

При цьому здійснюється зважування оцінок чинників для фірми і її суперників (табл. 2.19).

Таблиця 2.19 – Оцінка стратегічної сили ТзОВ «ТІРАС-ТМ «Мозаїка»відносно конкурентів***

| Показник | Вага | Компанія ТзОВ «ТІРАС-ТМ «Мозаїка» | Конкурент А - ЧОРНОМОРОЧКА, ТОВ | Конкурент Б – інші, у тому числі реалізація продукції виробників з інших регіонів, у тому числі імпортованої | Конкурент В - ЛАНА, ФІРМА, ТОВ |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Якість продукції | 0,10 | 8 (0,80) | 5 (0,50) | 9 (0,90) | 6 (0,60) |

| Репутація/імідж | 0,10 | 8 (0,80) | 7 (0,70) | 10 (1,00) | 6 (0,60) |

| Матеріали/вартість | 0,05 | 5 (0,25) | 5 (0,25) | 6 (0,30) | 4 (0,20) |

| Технології | 0,05 | 8 (0,40) | 5 (0,25) | 5 (0,25) | 4 (0,20) |

| Виробничі потужності | 0,05 | 9 (0,45) | 7 (0,35) | 10 (0,50) | 6 (0,30) |

| Маркетинг/ реалізація | 0,05 | 9 (0,45) | 7 (0,35) | 9 (0,45) | 6 (0,30) |

| Фінансові ресурси | 0,10 | 5 (0,50) | 4 (0,40) | 7 (0,70) | 4 (0,40) |

| Відносна вартісна позиція | 0,25 | 5 (1,25) | 9 (2,25) | 6 (1,50) | 4 (1,00) |

| Здатність конкурувати за ціною | 0,25 | 5 (1,25) | 9 (2,25) | 7 (1,75) | 4 (1,00) |

| Зважений рейтинг сили | 6,15 | 7,30 | 7,35 | 4,60 |

***(шкала рейтингу: слабкіший - 1, сильніший - 10, у дужках – добуток ваги на рейтингову оцінку)

Основним конкурентом у плані цін реалізації, як бачимо, буде ТОВ «Чорноморочка». Однак, у силу великої різниці в якості споживчі переваги будуть віддані продукції ТзОВ «ТІРАС-ТМ «Мозаїка», тому що.

- ТОВ «Чорноморочка» використовує устаткування, морально застаріле у порівнянні із сучасними імпортними технологічними лініями. Тому воно випускає морозиво, яке відповідає українським стандартам, що не переглядалися протягом ряду років, дуже специфічним у порівнянні з імпортними; коефіцієнт збитості в 2-3 рази нижче, смакові якості, у цілому, невисокі

- морозиво випускається в упаковці поганої якості, переважно, це ламінований папір з поліетиленовим покриттям усередині. Така упаковка не здатна запобігти розтіканню морозива навіть протягом тих 5-10 хвилин, поки йде процес його споживання.

Таким чином, ТзОВ «ТІРАС-ТМ «Мозаїка» займає третє з лідируючих позицій серед виробників морозива в Одеській області.

Поступаючись імпортованій продукції, ТзОВ «ТІРАС-ТМ «Мозаїка» за якістю 1 пункт, іміджем 1 пункт, вартістю 1 пункт, виробничі потужності 1 пункт, фінансові ресурси 2 пункти, вартісною позицією 1 пункт, здатністю конкурувати за ціною 2 пункти, перевищуючи рейтинговий бал за використовуваною технологією на 3 пункти та дорівнюючись за бальною оцінкою в частину маркетингових розробок.

Поступаючись ТОВ «Чорноморочка», ТзОВ «ТІРАС-ТМ «Мозаїка» по вартісній позиції на 4 пункти бальної оцінки, за здатністю конкурувати за ціною також на 4 пункти бальної оцінки; дорівнюючись за бальною оцінкою по собівартості виготовляємої продукції й перебільшуючи за всіма іншими показниками (якість продукції на 3 бали, репутація/імідж на 1 бал, технології на 3 бали, виробничі потужності на 2 бали, маркетинг/ реалізація на 2 бали, фінансові ресурси на 1 бал).

Наздоганяючим конкурентом є ТОВ «ЛАНА», що лише на 3% має менші обсяги реалізації на локальному ринку порівняно з ТзОВ «ТІРАС-ТМ «Мозаїка» й за бальною оцінкою має найменший відрив за якістю продукції, репутацією, виробничими потужностями й маркетинговими розробками (- 2 бали рейтингової оцінки). Тож при використанні сьогоднішньої конкурентної стратегії ТОВ «ЛАНА» цілком ймовірно може зайняти місце попереду ТзОВ «ТІРАС-ТМ «Мозаїка».

Об’єктом дослідження з визначення шляхів покращення конкурентоспроможності підприємства є ТзОВ «ТІРАС-ТМ «Мозаїка» - підприємство з виробництва морозива, що створено у 2000 р. на базі Ізмаїльського молокозавода.

Розглянувши господарську діяльність ТзОВ «ТІРАС-ТМ «Мозаїка» впродовж 2006-2008 років, слід відзначити, що підприємство радикально змінювало спеціалізацію, зробивши акцент на збільшення обсягів виробництва морозива.

Однак при цьому, у 2008 році товарної продукції було виготовлено на 2229,70 тис.грн менше, ніж у 2007 році, причиною чого стали зменшення продуктивності праці, зростання матеріаломісткості за основним видом сировини, зменшення фондо та матеріаловіддачі, невиконанням плану з асортименту продукції. Зазначене було дещо нівельовано зростанням середніх цін реалізації, що підтримувалося високим рівнем якості продукції за виробничими та експедиційним напрямками.

Розглянувши фінансові результати діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» слід відзначити, що підприємство три роки поспіль має низькі показники ліквідності, високу залежність від позикового капіталу, зменшується обертаємість активів та запасів, зменшується період погашення кредиторської заборгованості.

Впродовж 2006-2007 років підприємство несло збитки, й тільки у 2008 році було отримано чистий прибуток, що мало місце через оптимізацію структури витрат та поліпшення фінансової дисципліни в сфері розрахунків з дебіторами, оскільки спостерігається зростання обертаємості дебіторської заборгованості.

Аналіз конкурентного статусу та конкурентних переваг ТзОВ «ТІРАС-ТМ «Мозаїка» показав, що за зваженим рейтингом підприємство займає третю з лікуючих позицій, маючи більший відрив від наздоганяю чого конкурента, ніж власне відхилення від рівня лікуючих підприємств

Таким чином, можна стверджувати, що ТзОВ «ТІРАС-ТМ «Мозаїка» має резерви конкурентоспроможності до утримання й підвищення існуючого конкурентного статусу.

3 Шляхи покращення конкурентоспроможності ТзОВ «ТІРАС-ТМ «Мозаїка» 3.1 Основні шляхи підвищення конкурентоспроможності підприємства

За результатами проведеного дослідження, шляхи покращення конкурентоспроможності ТзОВ «ТІРАС-ТМ «Мозаїка» можна визначити, зробивши акцент на стратегію диференціації.

Оскільки за своїм змістом диференціація може бути різною за розмахом, глибиною та формами, стосовно ТзОВ «ТІРАС-ТМ «Мозаїка» диференціацію доцільно спрямувати за наступними напрямками:

- у специфічних характеристиках товару (найменування, рецептура, упакування, додаткові сюрпризи-іграшки, сувеніри тощо):

- різноманітні послуги, що надаються в місцях продажу (спецформа реалізаторів, фірмове оздоблення торгового устаткування, транспортних засобів, проведення лотерей-розігрішів тощо);

- забезпечення бонусних продажів (додаткові порції при продажу, забезпечення оздобленням до дитячих праздників, корпоративів і т.ін.);

- індівідуальний дизайн і виготовлення за замовленням (ювілярам, весілля і т.і., доставка в обумовлений термін, тощо);

- широкий спектр асортименту, об’єму порційних упаковок, цін тощо (торти, рулети, сімейні тощо);

- надійність і небезпечність (дотримання санітарних стандартів виготовлення, пакування, реалізації, транспортування);

- технологічне лідирування в методах виготовлення, якість і екологічність виробництва та споживання (в тому числі, відповідність стандартам ISO);

- завершена товарна лінія та всі види послуг (від попереднього замовлення, оплати, виробництва, обслуговування і т.ін.);

- унікальність продукції за ассортиментом, цільовим споживачем (марка, ім’я виробника, торгової мережі тощо).

Шляхи та ризики подальшої диференціації діяльності ТзОВ «ТІРАС-ТМ «Мозаїка» мають певну інтерпретацію, що наведено у табл.3.1.

Таблиця 3.1. – Шляхи та ризики диференціації діяльності ТзОВ «ТІРАС-ТМ «Мозаїка»

| Стратегія | Шляхи диференціації діяльності та резерви її реалізації | Ризики подальшої диференціації діяльності та фактори, що їх упереджають |

| 1 | 2 | 3 |

| Диферен ціація | 1. Виробничі характеристики: «ніхто не зробить це краще» - використовуване підприємством обладнання та технології, творчий підхід до формування асортименту морозива; 2. Маркетингові особливості: «наші продукти (послуги) — найкращі серед інших» - тенденція до участі у виставках, презентаціях, ярмарках й подальше прагнення до зазначення винагородами високого рівня; 3. Основа — різноманітність, підприємство в теперішній час виготовляється більше 100-та найменувань продукції, тож творчий потенціал та наявні технології є достатніми. 4. Створення більше однієї відмінної характеристики товару (послуги ) - ви бір за сортом, упакуванням, вагою порціювання, об’ектами фірмової реалізації тощо. 5. Різноманітні інновації – творчий підхід до якісних характеристик та процесу формування асортименту продукції забезпечує неухильне зростання якісних показників, що мають інноваційний характер. 6. Індивідуальні ціни, які перевищують витрати на отримання різноманітних ознак – у 2008році досягнуто зменшення адміністративних витрат та витрат на збут, що стабілізувало фінансове становище підприємства й дало змогу отримти чистий прибуток, покращило показники фінансового стану підприємства й надає змогу до подальшого розвитку. 7. Інтенсивна рекламна та збутова діяльність- впродовж розглядаємого періоду витрати на збут складали 2-4% від загального рівня собівартості продукції та в 1,2-1,7 рази перебільшували адміністративні витрати. | 1. Привабливість диференціації (тобто особливість асорти менту, додаткових послуг) може стати меншою, ніж еко номічні мотиватори, оскільки диференціація, як правило, дорого коштує (порівняно з серійним і масовим виробництвом аналогічної продукції) – в умовах діяльності олігопольного конкурентного ринку дифференціація продукту є рушійною силою виокремлення виробника й приваблення споживачіів. 2. Потреби у диференціації змен шаться внаслідок підвищення інформованості споживачів про ситуацію на ринку взагалі та по окремих групах товарів – підприємство має розгалужену систему рекламування, що підвищує інформованість споживачів. 3. Імітація може приховати різницю між товарами (особливо на етапі зрілості галузі) – морозиво є продуктом переважно дитячого харчування тож за умови сталості основної рецептури є можливість використання додаткових принад (додавання іграшок до упаковки, оформлення упаковок казково-ігровими текстами та малюнками тощо). |

При цьому доцільним є дифференційований виход за межі регіонального ринку, оскільки потужність підприємства перевищує ємкість регіонального ринку й, крім того, регіональний ринок завантажено імпортованою продукцією в силу географічного розташування.

Перевагами диференціації для ТзОВ «ТІРАС-ТМ «Мозаїка» є:

Перед конкурентами — ТзОВ «ТІРАС-ТМ «Мозаїка» має переваги, оскільки захищене (ізольоване) від стратегій суперників наявністю торгових знаків, марок та відомого імені виробника;

Перед споживачами — зорієнтована на задоволення певних потреб продукція високої якості підвищує лояльність покупців до конкурентного виробника, створюючи труднощі для альтернативних продавців у боротьбі за їхню прихильність. Якість товарів ТзОВ «ТІРАС-ТМ «Мозаїка» дає змогу встановлювати вищі ціни, оскільки споживачі готові їх сприйняти;

Перед постачальниками — високі ціни кінцевої продукції дають змогу ТзОВ «ТІРАС-ТМ «Мозаїка» отримувати вигідний маржинальний прибуток і встановлювати зв’язки із сильними постачальниками, обираючи їх за критеріями поставок високої якості. Це посилює економічну позицію виробника, особливо в умовах обмеженого обсягу будь-яких видів сировини, матеріалів і комплектуючих;

Перед підприємствами, які потенційно можуть увійти у галузь, — лідерство ТзОВ «ТІРАС-ТМ «Мозаїка» у диференціації, що прийнятне, оскільки:

- у ТзОВ «ТІРАС-ТМ «Мозаїка» існує багато способів диференціації продукту (послуги);

- різноманіття продукції ТзОВ «ТІРАС-ТМ «Мозаїка» сприймається споживачами як цінність;

- стратегія диференціації використовується небагатьма підприємствами галузі через технологічні та фінансові обмеження;

- ТзОВ «ТІРАС-ТМ «Мозаїка» може запропонувати дещо таке, з чим не працюють конкуренти і що базується на: унікальних властивостях продукту; технічних перевагах виготовлення; більшому обсязі «послуг підтримки»; привабливості продукту чи послуги за принципом «більша вигода за ті самі гроші тощо»;

- у ТзОВ «ТІРАС-ТМ «Мозаїка» є можливість конкурувати по одному ключовому товару, здійснюючи основну диференціацію навколо нього -

Торт-морозиво:

"ЕЛЕГІЯ", мусовий торт: пломбір шоколадно-ванільним з шоколадом і шоколадним топингом, 750 г

"ЕЛЕГІЯ", мусовий торт: пломбір цитрусовий і білий з цитрусовим топингом і мармеладом, 750 г

"ПОЗДОРОВЛЯЄМО", торт з морозива пломбір трьох смаків - йогурту, ожини, суниці з кольоровим мармеладом і суничним топингом, 1500 г

"ПОЗДОРОВЛЯЄМО", торт з морозива пломбір трьох смаків - йогурту, персика, абрикоси з кольоровим мармеладом і абрикосовим топингом, 1500 г

"ТІРАМІСУ", пломбір "тирамису" з ванільним пломбіром і топингом "тирамису" з шоколадом, з горіхами і кольоровим посипанням, 1000 г

"БЕЛІС", пломбір "белис" з ванільним пломбіром і топингом белис з шоколадом, з горіхами і кольоровою посипкою, 500 г

Цей ключовий товар ТзОВ «ТІРАС-ТМ «Мозаїка» може відігравати роль базису, на якому:

а) реалізується маркетингова політика просування продукту (в тому числі пробні застосування);

б) здійснюється прив’язка споживача до торгової марки ТзОВ «ТІРАС-ТМ «Мозаїка», що дає змогу створити умови для урізноманітнення задоволення потреб поряд зі збільшенням переваг, пов’язаного з високою вартістю переходу до споживання іншого продукту іншого виробника (в тому числі, товарузамінника).

Однак, використання стратегії диференціації пов’язане з певними ризиками для ТзОВ «ТІРАС-ТМ «Мозаїка»:

1) високі ціни, які відбивають додаткові витрати на диференціацію продукту, можуть згодом перестати ототожнюватися споживачем з додатковими перевагами у споживанні. Покупець може відмовитися від товару з високою ціною на користь нижчих цін менш відомих торгових марок (реалізуючи потребу в ощадливості). Як протидію зазначеному ТзОВ «ТІРАС-ТМ «Мозаїка» слід застосовувати диференціацію товару й за нижчою вартісною позицією.

2) споживач може дійти висновку, що стандартизовані товари зручніші у споживанні, ніж диференційовані. Зазначене не є значущим для продуктів харчування, оскільки саме диференціації у цій галузі споживач надає перевагу.

3) конкуренти здатні імітувати продукти лідера у диференціації галузі до такого ступеня, при якому споживач не помічає переходу від одного виробника до іншого, до того ж імітація можлива з меншими витратами, ніж виробництво основного продукту, що є об’єктом імітації. Витрати до іммітації та виробництва диференційованого товару є ідентичними.

4) поява продуктів, що кардинально (виходячи за можливі межі диференціації) відрізняються від базового продукту для задоволення тих самих потреб, створює бар’єри для нових невідомих покупцям фірм, оскільки, як зазначалося, покупці виявляють прихильність до відомих марок, а наявність надто обмеженої системи розподілу робить вхід у галузь майже неможливим. ТзОВ «ТІРАС-ТМ «Мозаїка» є підприємством з високою виробничою потужністю, тож спроможне домінувати на ринку за маркою виробника.

5)для товарівзамінників (субститутів) — виготовлені товари, які є результатом обраної стратегії диференціації, найчастіше не є еластичними за ціною, а сприймання споживачами якості є дуже індивідуальним. Ці особливості ставлять ТзОВ «ТІРАС-ТМ «Мозаїка» у вигідну позицію, що оберігає його від загроз з боку замінників у такій мірі, в якій проявляється лояльність споживачів до продукції відомої якості відомих виробників.

Залежно від позиції ТзОВ «ТІРАС-ТМ «Мозаїка» у галузі розробка конкурентної стратегії націлена на зміни в позиції підприємства в галузі.

Розрізняючи позиції, що є в галузі (щодо інших галузей, її характеристики) та можливості (шанси), які має ТзОВ «ТІРАС-ТМ «Мозаїка» в галузі, можна сказати, що підприємство входить до групи лідерів на регіональному ринку.

Оскільки ТзОВ «ТІРАС-ТМ «Мозаїка» намагається зайняти міцну конкурентну позицію на зовнішньому ринку, а відтак мати певні переваги над іншими підприємствами галузі по Україні, слід врахувати, що лідирування формується зі складного комплексу причин.

Так, велике значення для зайняття лідируючої позиції має, час початку стратегічних дій. «Перші» в галузі мають змогу здобути в галузі великі переваги, коли вчасно розробляють і застосовують стратегії, що адекватно реагують на нові шанси та загрози, які відкриває зовнішнє середовище.

ТзОВ «ТІРАС-ТМ «Мозаїка» слід дотримуватися фінансової стратегії, що враховує визнання додаткових витрат на стратегічні дії, що у «перших» відшкодовуються за рахунок:

- покращення іміджу та репутації у споживачів як підприємства, що піклується насамперед про їхні потреби;

- абсолютної або відносної переваги над іншими фірмами щодо цін і загальної вартості укладених раніш договорів на постачання корисних копалин, матеріалів і сировини, нових технологій, на використання каналів збуту та щодо якості продажу тощо, які дають змогу реалізувати нові шанси або пом’якшити вплив загроз;

- більш тривалої роботи зі споживачем, який використовує товари фірми-виробника;

- за цих умов формуються лояльність і прихильність покупців до продуктів цієї фірми, а у фірми — можливість більшої пристосованості до споживача;

- використання ліцензій та патентів, які не дають змоги (або ускладнюють) копіювати продукцію підприємства.

Запізнення з реалізацією зазначених переваг іноді призводить до наслідків, які неможливо подолати. Це зумовлює переваги позиції «тих, хто йде за лідером». За таких умов дуже важливо є визначити терміни та часові характеристики як окремих стратегій, так і всього стратегічного набору.

3.2 Економічна ефективність впровадження нової технологічної лінії по виробництву морозива широкого асортиментуЗ метою забезпечення диференційованого розвитку підприємству доцільно запровадити нову швидкопереналагоджувану технологічну лінію, що забезпечує виробництво морозива широкого асортименту.

Технологія виробництва за пропонованим планом передбачає використання спеціальних рецептур, розроблених фахівцями фірми Tetra Laval Hoyer - виробником устаткування для виробництва морозива вищої якості зі світовим іменем.

Закуповувана лінія передбачає використання тільки правильно збалансованих рецептур, витриманих відповідно до світових стандартів. Саме тому смакові якості морозива, будуть відповідати самому вимогливому смаку споживача і виступати міцним фундаментом конкурентноздатності готової продукції.

Продукція упаковується в поставлений виробником устаткування високоякісний пакувальний папір із пропілену. Пакувальні матеріали будуть закуплені у фірми-постачальника устаткування. Крім того, Tetra Laval Hoyer посприяє в друкуванні необхідного дизайну пакувальних матеріалів.

Це буде вигідно відрізняти морозиво від іншої продукції, упакованої, в основному, у ламінований папір з поліетиленовим покриттям зсередини.

При цьому вид упаковки (її привабливість і дизайн) виступлять одним з факторів нецінової конкуренції. Враховуючи, що 40% споживачів морозива - діти, барвистість упаковки є могутнім стимулятором попиту.

Якість морозива, запланованого до випуску буде відповідати кращим світовим стандартам у силу наступних причин:

- сучасне імпортне устаткування забезпечує виробництво продукції тільки відповідно до правильно збалансованої рецептури, схваленої фахівцями фірми Tetra Laval Hoyer; при цьому немаловажним фактором у плані якості є забезпечення високого коефіцієнта збитості, властивого кращим зразкам імпортованої продукції - таким чином, у плані якості морозиво ні в чому не буде уступати імпортним аналогам;

- якість і дизайн упаковки, також розроблені відповідно до загальновизнаної світової практики і ні в чому не поступаються імпортним аналогам;

- ціна реалізації імпортного морозива, як правило, недоступна для переважної більшості населення, у той час як низькі виробничі витрати розглядаємого проекта дозволять установити набагато більш доступні ціни реалізації продукції, що і буде основним доданком її конкурентноздатності.

Крім того, будучи виробником, а не дистриб'ютором, ТзОВ «ТІРАС-ТМ «Мозаїка» може більш оперативно реагувати на зміну попиту.

Закупівля технологічної лінії з виробництва морозива органічно поєднується з загальною діловою стратегією фірми і є суттєвим фактором збільшення її доходів у силу наступних причин:

- Одеська область у достатньому обсязі має необхідну для виробництва морозива сировину: цільне і сухе молоко, масло, цукор;