Навигация

Оценка финансового состояния: эффективность деятельности

33854

знака

8

таблиц

1

изображение

Министерство образования и науки Российской Федерации

Сибирская академия финансов и банковского делаКафедра "Бухгалтерский учет и аудит"

КОНТРОЛЬНАЯ РАБОТА

по дисциплине "Экономический анализ"

Тема: "Оценка финансового состояния: эффективность деятельности"

Выполнила О.С. Пилипенко

Группа ИСВ-72А

Руководитель к.э.н. доцент

Л.В. Шеховцова

Новосибирск 2010

Содержание

Введение

1. Теоретические аспекты анализа финансового состояния: эффективность деятельности

1.1 Содержание анализа финансового состояния организации

1.2 Бухгалтерская отчетность как информационная база финансового состояния

2. Анализ финансового состояния организации ОАО "Транстелеком"

2.1 Оценка деловой активности

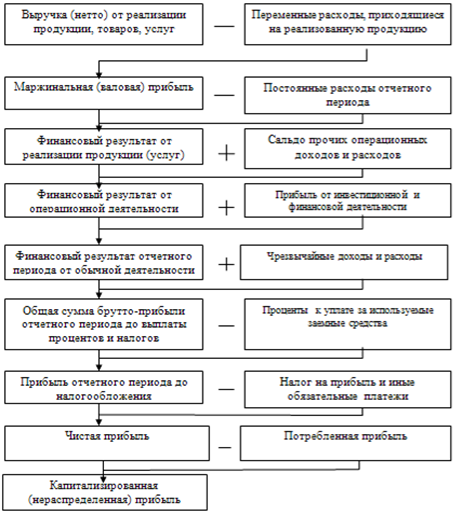

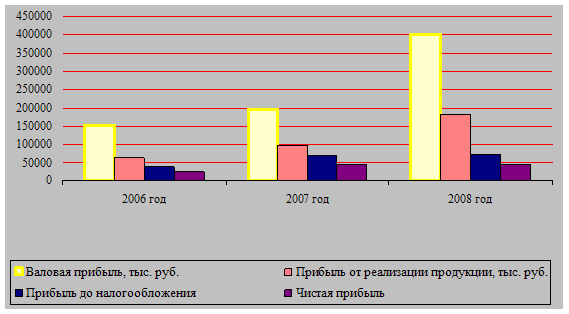

2.2 Оценка финансовых результатов

2.3 Оценка рентабельности

3. Разработка рекомендаций по усилению финансового положения организации

Заключение

Введение

Экономический анализ – одна из важнейших функций управления, она играет большую и самостоятельную роль в экономике, обеспечивая объективное представление о состоянии, истории и возможной динамике развития объекта управления.

Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желательным полагается такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Таким образом, внутренними по отношению к данному предприятию пользователями финансовой информации являются работники управления предприятием, от которых зависит его будущее финансовое состояние.

Вместе с тем, финансовое состояние - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что вторая основная задача анализа - показать состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает.

1. Теоретические аспекты анализа финансового состояния: эффективность деятельности

1.1 Содержание анализа финансового состояния организации

Анализ финансового состояния предприятия – одно из важнейших условий успешного управления финансами организации. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние организации, по сути дела, отражает конечные результаты ее деятельности. Именно конечные результаты деятельности организации интересуют собственников (акционеров) организации, ее деловых партнеров, налоговые органы. Все это определяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Анализ финансового состояния – непременный элемент как финансового менеджмента в организации, так и ее экономических отношений с партнерами, финансово – кредитной системой. Только на основе данного анализа, выявления сильных и слабых сторон финансового состояния предприятия можно наметить меры по его укреплению или выходу из сложной финансовой ситуации.

Ниже приводятся общие принципы финансово-экономического анализа, и акцентируется внимание на аспектах, связанных с реструктуризацией предприятия.

Анализ финансового состояния базируется на данных финансовой отчетности (бухгалтерского учета), расчета и сопоставления большого количества показателей и коэффициентов. Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных документов: бухгалтерского баланса, отчета о финансовых результатах, других отчетов и пояснений к ним. Бухгалтерская отчетность дает достоверное и полное представление об имущественном и финансовом положении предприятия, а также финансовых результатах его деятельности.

Анализ финансового состояния предприятия включает как анализ позиций актива и пассива баланса, так и расчеты большого числа относительных показателей – коэффициентов.

Финансово-экономический анализ является составной частью комплексной диагностики компании и представляет собой эффективный метод, позволяющий осуществить оценку ее финансового состояния и являющийся базой для проведения работ, связанных с формированием финансовой политики компании.

Финансово-экономический анализ позволяет реализовать следующие задачи:

· оценить результаты и эффективность деятельности компании, ее текущее финансовое состояние,

· составить прогноз развития финансово-экономических показателей предприятия на ближайшую перспективу;

· оценить динамику финансовых показателей за определенный период времени и факторы, вызвавшие эти изменения;

· оценить существующие финансовые ограничения на пути реализации организационных преобразований;

· выявить и оценить возможные источники финансирования мероприятий по реструктуризации и возможный эффект от их реализации.

Таблица 1- Схема анализа финансового состояния

| Направления анализа | Результат | ||

| Исходные данные для анализа финансового состояния | Финансовые показатели: баланс предприятия, отчет о финансовых результатах и их использовании. Показатели рассматриваются на начало и конец анализируемого периода | ||

Предварительный анализ финансового состояния | Активы Пассивы Имущество Запасы и затраты | Динамика абсолютных и удельных финансовых показателей предприятия. Общая оценка финансового состояния и определение платежеспособности и удовлетворительной структуры баланса предприятия | |

| Анализ финансовой устойчивости | Определяется надежность предприятия с точки зрения платежеспособности | ||

| Анализ ликвидности баланса предприятия | Оценка текущей и перспективной ликвидности баланса, т.е. способность рассчитываться по своим обязательствам. Значения коэффициента ликвидности определяются покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств | ||

| Анализ финансовых коэффициентов | Абсолютные значения коэффициентов на начало и конец анализируемого периода, и их нормальные ограничения. Коэффициенты используются для исследования изменений устойчивости положения предприятия или проведения сравнения нескольких конкурирующих предприятий | ||

| Анализ финансовых результатов деятельности, рентабельности и деловой активности | Динамика показателей прибыли, рентабельности и деловой активности на начало и конец анализируемого периода | ||

Содержание аналитической работы, осуществляемой в рамках финансово-экономического анализа, представлены в таблице.

На этапе диагностики компании задача финансово-экономического анализа (ФЭА) проведение углубленной оценки хозяйственной ситуации для обоснования управленческих решений, поэтому он принимает черты и особенности внутрихозяйственного управленческого анализа:

- предполагает использование не только стандартных, разрабатываемых государственными органами форм отчетности, поскольку предназначен для внутреннего использования;

- использует для реализации своих задач большой объем информации, привлекая все возможные ее источники и используя для их обработки методы статистики, математического моделирования, финансового анализа, планирования;

- использует полученные результаты финансового анализа для совершенствования финансовой политики компании (при разработке учетной и кредитной политики, выборе направлений адаптации управления оборотными средствами и издержками, выборе дивидендной политики и т.д.);

- детально оценивает все стороны деятельности компании;

- носит "закрытый" для внешних пользователей характер, не предназначен для разглашения.

Для реализации всего комплекса задач, решаемых в рамках ФЭА деятельности компании, используется информация, содержащаяся в следующих источниках:

· финансовая отчетность – стандартная форма предоставления финансовых результатов деятельности компании, дающая достоверное и полное представление о ее имущественном и финансовом положении;

· данные о технической подготовке производства, нормативная и плановая информация, данные оперативного, статистического учета, внутрихозяйственной отчетности, информация производственных совещаний.

Похожие работы

... к бухгалтерскому балансу"; • "Пояснительной записки" с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности организации, с оценкой ее финансового состояния; • итоговой части аудиторского заключения (для предприятий, подлежащих обязательному аудиту), подтверждающей степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия. Отчет о ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

0 комментариев