Навигация

Бухгалтерская отчетность как информационная база анализа финансового состояния

33854

знака

8

таблиц

1

изображение

1.2 Бухгалтерская отчетность как информационная база анализа финансового состояния

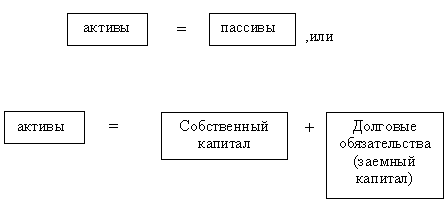

Построение баланса исходит из базисной установки бухгалтерского учета об обязательном равновесии (эквивалентности) между источниками капитала и их размещением, что может быть представлено следующим образом.

Схема 1

Это равенство называют основным уравнением баланса. Правая часть дает ответ на вопрос об источниках финансирования предприятия, а левая, куда направлены капиталы.

Двусторонняя таблица баланса в графическом изображении показывает на левой стороне состояние имущества в последовательности, соответствующей функциональной роли его составляющих, исходя из степени ликвидности и характера участия хозяйственных средств в процессе воспроизводства общественного продукта. Это актив баланса. Актив раскрывает состав имущества, как оно действует, чем представлены его составные части. Источники данного имущества отражены в правой стороне баланса – пассиве. Пассив показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта.

Итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне, активе баланса, по видам, составу и размещению, а в правой, пассиве, по источникам формирования данного имущества.

В активе имущество приведено с учетом степени ликвидности. Наименее ликвидные статьи (" Нематериальные активы", "Основные средства") размещены в начале, а легко реализуемые активы ("Касса", "Расчетный счет") – в конце баланса.

Во многих странах с развитой рыночной экономикой содержание бухгалтерского баланса строится в обратной степени ликвидности, т.е. в начале показываются легкореализуемые виды имущества, а в конце баланса – наименее ликвидные активы.

В любом случае имущество предприятия – актив (А) должен соответствовать его обязательствам (П) и собственному капиталу (К):

А=П+К.

Разложение правой стороны баланса на две составляющие в указанной последовательности имеет глубокий экономический смысл. В случае ликвидации экономического субъекта ввиду несостоятельности (банкротства) действующее законодательство в первую очередь предусматривает удовлетворение обязательств кредиторов (П) в строго установленной очередности. Причем требования кредиторов каждой очереди подлежат удовлетворению, только после полного погашения обязательств перед кредиторами предыдущей очереди. В то же время инвесторы на вложенный капитал (К) получают только ту часть, которая остается после платежей по обязательствам.

Актив баланса включает три раздела, представленные по экономической однородности с точки зрения ликвидности имущества следующими основными группами.

Первый раздел "Внеоборотные активы" содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями.

Второй раздел "Оборотные активы" представляет три блока наиболее ликвидных активов. Это мобильные средства организации, так как в короткое время могут быть обращены в наиболее ликвидную их часть – денежные средства.

Третий раздел "Убытки" показывает сумму потерь, понесенных организацией за отчетный период, как результат неэффективного использования имущества. Здесь представлены две статьи "Непокрытые убытки прошлых лет" и "Непокрытый убыток отчетного года".

Правая сторона баланса (пассив) раскрывает содержание собственного капитала и обязательств как долгосрочного, так и краткосрочного характера. В пассиве источники средств подразделяются на собственные и заемные. Статьи актива располагаются в порядке возрастающей или убывающей ликвидности.

Под ликвидностью имущества понимается скорость, с которой оно способно превращаться в денежные средства, статьи пассива должны располагаться последовательно по срокам погашения обязательств.

Собственный капитал отражен в четвертом разделе пассива "Капитал и резервы".

Заемный капитал, исходя из сроков заимствования организацией, содержится в пятом разделе бухгалтерского баланса "Долгосрочные пассивы" и в шестом разделе "Краткосрочные пассивы".

Для каждого вида средств или обязательств в балансе отводится строка, называемая статьей баланса. При любой форме баланса используется общий подход к группировке активов и пассивов, а также обязательно соблюдается определенная последовательность в расположении балансовых статей. Так, имущество организации подразделяется на:

- внеоборотные

- оборотные (текущие) активы.

К первым относят средства, которые используются в производственной, коммерческой и финансовой деятельности. Организации в течение длительного времени (свыше года): в эту категорию включаются нематериальные активы, основные средства, долгосрочные финансовые вложения. В состав оборотных активов входит имущество, которое потребляется в течение года или нормального производственного цикла, который может превышать этот срок. Оборотные активы требуют постоянного восполнения, к ним относятся товарно-материальные запасы, средства в расчетах с покупателями, краткосрочные финансовые вложения и денежные средства.

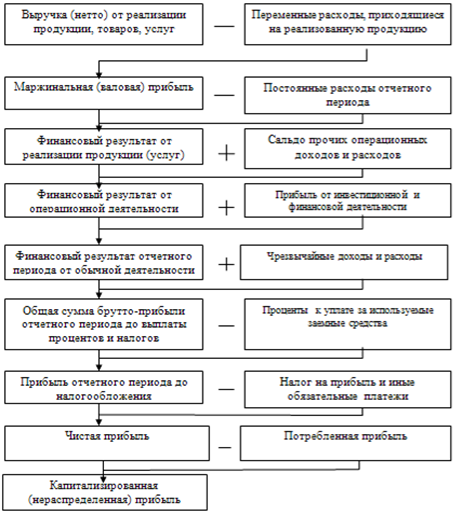

Оценка долговых обязательств организации в балансе соответствует суммам, указанным в договорах. Следует отметить, что банки и иные займодавцы ссужают предприятию средства на возмездной основе, что предполагает не только погашение первоначальной суммы долга, но и плату вознаграждения кредитору за использование его ресурсов. В настоящее время требуется показывать в балансе задолженность по полученным займам и кредитам с учетом причитающихся к уплате на конец отчетного периода процентов. В разделе краткосрочных пассивов имеется также регулирующая статья "Доходы будущих периодов", в которую включаются средства, полученные в отчетном году за работы и услуги, которые будут произведены в будущем. Отчет о прибылях и убытках позволяет дать оценку деятельности предприятия за определенный период. В отличие от баланса, который дает представление о состоянии средств и их источниках в статике, отчет о прибылях и убытках характеризует динамику хозяйственного процесса.

Помимо бухгалтерского баланса и отчета о прибылях и убытках, имеются ещё и другие отчетные документы, которые содержат полезную и необходимую для экономического анализа информацию – это отчет об изменениях капитала, отчет о движении денежных средств, приложения к бухгалтерскому балансу, пояснительная записка.

Похожие работы

... к бухгалтерскому балансу"; • "Пояснительной записки" с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности организации, с оценкой ее финансового состояния; • итоговой части аудиторского заключения (для предприятий, подлежащих обязательному аудиту), подтверждающей степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия. Отчет о ...

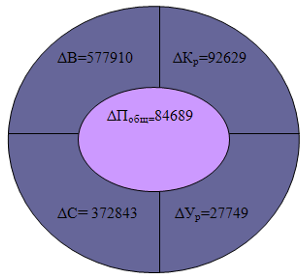

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

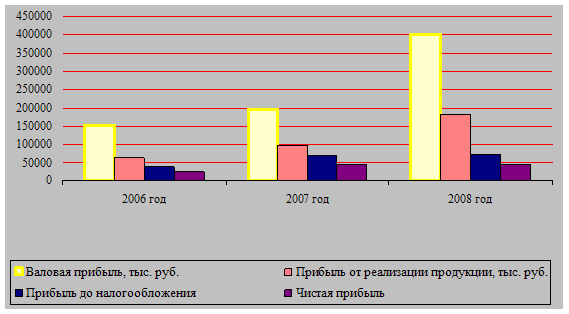

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

0 комментариев