Навигация

Оценка финансовых результатов

33854

знака

8

таблиц

1

изображение

2.2 Оценка финансовых результатов

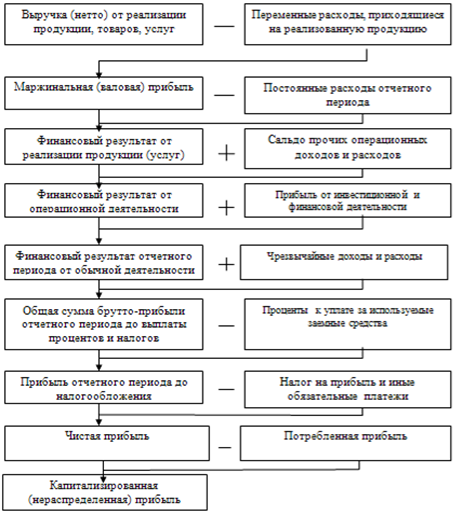

Важнейшими результатами финансового – хозяйственной деятельности предприятия, характеризующими его абсолютную эффективность, является размер прибыли и уровень рентабельности. Прибыль предприятия получают в основном от реализации товаров (работ, услуг) и имущественных прав, а также от других внереализационных видов деятельности (купля – продажа иностранной валюты, сдача имущества в аренду, предоставление в пользование прав на результаты интеллектуальной деятельности и т.д.).

Прибыль – полученный предприятием доход, уменьшенный на величину производственных расходов. Так как основная доля доходов предприятия приходится на реализацию продукции в виде выручки от реализации, а расходы приравниваются к полной себестоимости реализованной продукции, то прибыль можно рассчитывать как разницу между чистой выручки и полной себестоимостью. Прибыль создает базу для самофинансирования предприятия, характеризует его деловую активность и финансовую самостоятельность: чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли и тем самым улучшит свое благосостояние. Следовательно, финансово – экономические результаты деятельности предприятия необходимо изучать в тесной взаимосвязи с производством и реализацией продукции.

Основными задачами анализа финансово – экономических результатов деятельности предприятия являются:

· проверка степени выполнения сметы по реализации продукции, прибыли и рентабельности;

· определение факторов, повлиявших на финансово – экономические результаты;

· выявление резервов роста для прогнозирования;

· разработка плана использования выявленных резервов.

Основными источниками информации при анализе финансово - экономических результатов деятельности предприятия являются баланс предприятия и приложение к нему.

Нормальная финансовая устойчивость: СОС < Запасы < ИФЗ.

Такое соотношение соответствует положению, когда нормально функционирующая организация использует и собственные, и заемные средства для формирования запасов.

Неустойчивое финансовое положение: Запасы > ИФЗ.

Организация вынуждена использовать для формирования части запасов необоснованные источники, такие как кредиторскую задолженность (например, использовать зарплату на покупку материалов).

Оценка обеспеченности производственных запасов организации источниками финансирования представлена в табл.2.

Таблица 2 - Оценка обеспеченности производственных запасов ОАО "Транстелеком" источниками финансирования, тыс.руб.

| № п/п | Показатель | Комментарий (по ф.№1) | Начало года | Конец года |

| 1 | Производственные запасы | с.210 | 426616 | 439258 |

| 2 | Собственные оборотные средства СОС | с.490+с.640+ +с.650+с.590− −с.190−с.230 | 154283 | -1906208 |

| 3 | Источники финансирования затрат ИФЗ | СОС+с.610+ +с.621 | 1218333 | 40163 |

Из таблицы 2 видно, что, согласно данной методике расчета, организация в предыдущем году имеет нормальный тип финансового состояния, т.е. функционирует нормально и использует как собственные, так и заемные средства для формирования запасов, а в отчетном – неустойчивое положение.

Таблица 3 – Структура финансовых результатов по ОАО "Транстелеком"

| Показатель | Предшествующий год | Отчетный год | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| 1) Всего доходов и поступлений (сумма строк 010, 060, 080, 090) | 22229 797 | 100, 00 | 21218 088 | 100, 00 |

| 2) Общие расходы финансово - хозяйственной деятельности (сумма строк 020, 030, 040, 070, 100) | (19404572) | 87,29 | (17710 267) | 83,47 |

| 3) Выручка от продаж (стр. 010) | 20383 486 | 91,69 | 20473 103 | 96,49 |

| 4) 4) Расходы на производство и сбыт, в том числе: | (16642 713) | 85,77 | (15498 679) | 87,51 |

| - себестоимость продукции (стр. 020) | (16642713) | 81,65 | (15498 679) | 75,70 |

| 5) Валовая прибыль (стр. 029) | 3740 773 | 19,28 | 4974 424 | 28,09 |

| 6) Прибыль от продаж (стр.050) | 3740 773 | 19,28 | 4974 424 | 28,09 |

| 7) Доходы по операциям финансового характера (стр. 060+стр.080) | 102551 | 0,46 | 76427 | 0,36 |

| 8) Расходы по операциям финансового характера (стр.070) | (660 535) | 3,97 | (698 393) | 4,50 |

| 9) Прочие доходы (стр. 090) | 1743 760 | 7,84 | 668 558 | 3,15 |

| 10) Прочие расходы (стр. 100) | (2101 324) | 12,63 | (1513 195) | 9,76 |

| 11) Прибыль (убыток) до налогообложения (стр. 140) | 2825 255 | 12,71 | 3507 821 | 16,53 |

| 12) Текущий налог (стр. 150) | (678 061) | 18,13 | (84 177) | 1,69 |

Вывод: 1) уменьшения показателя по строке 4 (затраты на производство и сбыт продукции) – положительная тенденция, если при снижении затрат не страдает качество продукции. Однако по строке 2 (общие расходы) показатель несколько увеличился, что является нежелательной тенденцией;

2) показатель по прочим расходам (строка 10) улучшилось, так как их доля, возросла;

3) увеличение показателя по строке 6 (прибыль от продаж) – благоприятная тенденция, так как это свидетельствует о повышении рентабельности продаж и уменьшение издержек производства и обращения;

4) увеличение показателей по строке 11 (прибыль до налогообложения) также указывает на положительные тенденции в организации производства на данном предприятии;

5) показатель по строке 12 характеризует долю прибыли, перечисленную в бюджет в виде обязательных отчислений. Рост показателя в динамике - нежелательный, но не зависящий от предприятия момент.

При проведении анализа следует не забывать, что разделение доходов и расходов на две основные группы зависит от стабильности их получения от периода к периоду. При этом стабильный характер имеют доходы и расходы по обычным видам деятельности. В то время как основная часть прочих расходов и доходов являются случайной.

Для анализа финансовых результатов оформим в следующей таблице.

Таблица 4 – Динамика финансовых результатов организации ОАО "Транстелеком", тыс. руб.

| Показатели | Предшествующий год | Отчетный год | Отклонение | Темп роста, % |

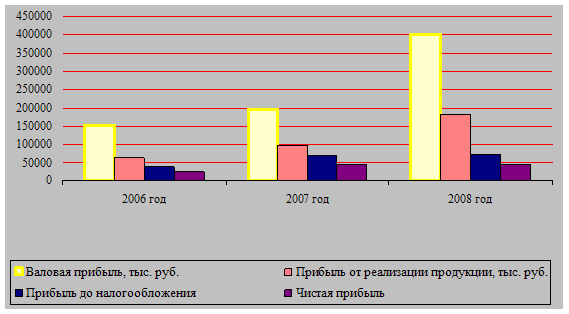

| 1. Валовая прибыль (стр. 029) | 3740 773 | 4974 424 | + 1233 651 | 132,9 |

| 2. Прибыль от продаж (стр. 050) | 3740 773 | 4974 424 | + 1233 651 | 132,9 |

| 3. Прибыль до налогообложения (стр. 140) | 2825 255 | 3507821 | + 682566 | 124,1 |

| 4. Чистая прибыль (стр. 190) | 2147 194 | 2665 944 | + 518 750 | 124,1 |

Как свидетельствует обобщающая информация в таблице о динамике финансовых результатов, характеризующие финансовые результаты деятельности организации, к которым относятся как валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

В отчетном году по сравнению с предыдущим годом валовая прибыль возросла 1,3 раза, также и прибыль от продаж; прибыль до налогообложения и чистая прибыль – в 1,2 раза.

Похожие работы

... к бухгалтерскому балансу"; • "Пояснительной записки" с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности организации, с оценкой ее финансового состояния; • итоговой части аудиторского заключения (для предприятий, подлежащих обязательному аудиту), подтверждающей степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия. Отчет о ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

0 комментариев